債券の話に関連して、海外の銀行に口座を開設する方法に関して質問がありました。

私としてはこれにはっきりお答えできる自信がありませんが、どこでも口座を開けたいと連絡すれば簡単に開けるぐらいに考えています。

とりあえず私が持っている銀行口座ですが、香港、シンガポールに関しては何の問題もなく簡単に開けました。メールとファックスのやり取りだけです。現地には行っていません。

面白いのはシンガポールはHSBCなのですが、なんだかんだ連絡を取り合っていろいろ情報を得ていますし、前に書いた貴金属のファンドもシンガポールHSBCで持っています。で、マレーシアのHSBCに口座を開くのもこのシンガポールに相談したら段取りをとってくれました。そこで紹介されたマレーシアの担当者からメールが来て、言われるままにメールに添付された書類をプリントアウトしサインし、ファックスで送っただけ。もしかしたら本体を郵便で送ったかもしれません。忘れました。

ま、そんなこんなでシンガポールのHSBCとはそこそこ密の付き合いがあり、担当者から電話が掛かって来てよく話したりもするのですが、私は一度も現地に行った事もなければ担当者に会った事もありません。

つまり日本からでもどこからでも口座は開けるし、ちゃんと利用できるし、彼らはフォローもちゃんとやってくれるということ。

もし海外に口座を初めて開いて、不安があるようでしたらHSBCシンガポールは良いかもしれません。私も何かフォローできるかもしれませんし、同じ担当者に付いてもらうことも出来るかも。

ただHSBCマレーシアでの運用はちょっと疑問です。シンガポールとマレーシアは隣同士ですが制度も全く違う関係ない国ですし、シンガポールはアジアの金融の中心地。マレーシアは金融的には規制の多い辺境の地と言っていいかもしれず、アクセスできる金融商品に大きな差があると私は思っています。マレーシアリンギットに関しては規制のきつい通貨なのはご存知だと思いますが、マレーシア自体がデリバティブの売買さえ認めていないはずです。マレーシアにはもちろん証券会社もありますがデリバティブの売買もFXも出来ず、それの売買には海外の会社をマレーシアの人たちは利用しているようです。ですからマレーシアはある意味日本より閉鎖的なわけで、自由な投資、運用が出来るとは私は思っていません。もちろん詳しく調べたわけではありませんが、隣のシンガポールはアジアの金融の中心地ですからそこを利用すれば良いだけのことで、あえてマレーシアから世界の金融商品にアクセスする必要はないと思っています。

また、私の偏見でしょうが、規制が多く、定期金利も低い、そして多くの金融商品にアクセスできないマレーシアリンギットを大量に持つ事はどうも抵抗があり、私のマレーシアでの銀行はシンガポールのHSBCであると言っても良いくらいです。もちろんシンガポールでリンギットを持つ事はできませんが、一番大事なのは運用をどうするのかということであると思っていて、多くの人がよくこだわるような、リンギットに交換した場合は為替手数料がどうじゃこうじゃと言うのは私は全く気にしていません。為替交換手数料は微々たるもので(どっちにしても掛かる)、大事な運用方法よりそれが優先する事は有り得ないと考えています。ですので私はリンギットはMM2Hの定期預金プラス最小限しか持っておりません。ただこれに関しては何度も書いているように、リンギットを持たないデメリットもあると思っていて、マレーシア国内でのリンギットによる投資もマレーシアへ行ってから模索しようと考えています。

シンガポールの銀行は日本と法律が違うのでしょう。証券会社の業務もやるようで、債券、ファンドなども幅広く扱っています。でも株はやってるのかな。その辺はよくわかりません。

というか、株、先物、FXなどはそれ専門の良い業者がいくらでもありますのでそれを使えば良いと思っています。そこでは債券も売買できますし。日本の日経225や国債の先物売買もOK。ほぼ世界中の金融商品、市場にアクセスできます。昔はこの手の業者を何社か使っていましたが、今ではIB(インタラクティブブローカーズ)だけで私には十分です。

ただし、昔はIBのシステムが信用できないときがありまして、またいつ何時アクセス不能になるかも知れず、万が一のことを考えてもうひとつ大手の証券会社にも口座を持っていました。つまりIBに注文を出してそのままアクセスできなくなったら大変ですから、そういう場合には他の証券会社から反対売買の注文を入れると言う予防策。なおかつ手元には電話を置き、一発で証券会社の緊急電話番号へ電話を掛けられるようにしておきました。つまり、こちらのインターネット接続がおかしくなっただけで困るわけですから、そういう場合には電話で指示を出します。オーストラリアはかつて頻繁に停電があり心臓が縮まる思いをしたことがあります。

でも過去においては慌てるほどのことは結局起こらず、とりあえず電話だけ横に置いておけば良いんじゃないでしょうか。

IB(インタラクティブブローカーズ)は日本国内にも法人を持っているようです。

IB ←クリック

海外口座の開設に関しては、銀行 海外口座 開設 このようなキーワードで検索するといくらでもそれの説明をしているサイトが出てきますし、中には代行をする会社もあるようです。

難しく考える必要は全くないと思います。

ただ注意点として、海外で運用した場合、日本での20%の源泉徴収はないということ。全て雑所得として総合課税の対象となります。ですので場合によっては税金がごっそりということもあるかもですね。(笑)

もし多くのお金を運用する方であればプライベートバンクの利用を視野に入れるのも良いと思います。HSBCやシティバンクもやってますしクレディスイスとかUBSとかその他、老舗の有名な銀行がたくさんあります。口座の場所ですが、どこにあっても関係ないわけで、香港であったりシンガポールであったり、あるいはスイスやリヒテンシュタイン、そしてタックスヘイブンで有名なヘイマンなどに口座を作る事も、何をやるかでいろいろなパターンが有り得るでしょう。もちろん現地では無税で運用できます(居住地で納税)。

また口座というより、会社の設立やファンドを組む形もあります。(貴方の名前が一切表面に出ない形態もある)

ただこの場合、申請者の居住地が結構問題になる事も多く、つまり脱税の温床になりやすいんですね。近年これに関してはどこも五月蝿くなっていますし、日本在住者だと難しいかもしれません(MM2Hを持っていれば多分OK)。でもマレーシア在住なら問題がありません。そもそも海外での収入には税金が掛からないわけですから。オーストラリアの在住者でも難色を示されますし、まずアメリカ在住(市民権、永住権)ですと無理だと思います。というかそういう場合はそれなりの範囲のサービスってことでしょうか。

ま、そこまで考える方は少ないかもしれませんが、興味本位で彼らにアプローチしても面白いかもしれません。まずはプライベートバンク、プライベートバンキング部門にコンタクトを取ったら良いと思います。

プライベートバンキングってなんだ?ということですが、例えばHSBCならプレミアってありますよね。CIMBではプリファードというんですか?いわゆるVIPみたいな。プライベートバンキングはそれのもっとずーーーっと上のサービスと考えて良いと思います。暇なときに検索でもしてみてください。

ただし、銀行や口座の形態にもよりますが、プライベートバンキングにお金を入れるとその元本に対してお金を支払わないとならないのが普通です。年に0.25%とか。もちろんたとえば全額定期にして5%金利を手にしたとしても、そのうちの0.25%は銀行に支払わなければならない。もったいないようですが、それだけ手厚いパーソナルなバンキングであると考えて良いと思います。

全額定期にするならプライベートバンキングなんていらないと思うでしょ?

それはプライベートバンキングが何をしてくれるか分からないからそう思うのかもしれません。

私がここにいつも書いているのは、我々は銀行のカモでしかないし、いつも搾取される小作人でしかないということ。でもプライベートバンキングを使うと、彼らの腕の中に入るとでも言いますか、カモはカモでも彼らにとっては守らなくてはならないカモになるってことかもしれません。本来銀行はこうあるべきという姿がそこにあるかも。

金額的に目の飛び出るような額のデポジットを要求されるわけでもありませんし、それは銀行それぞれですが、興味のある方は調べてみたら面白いかもしれません。

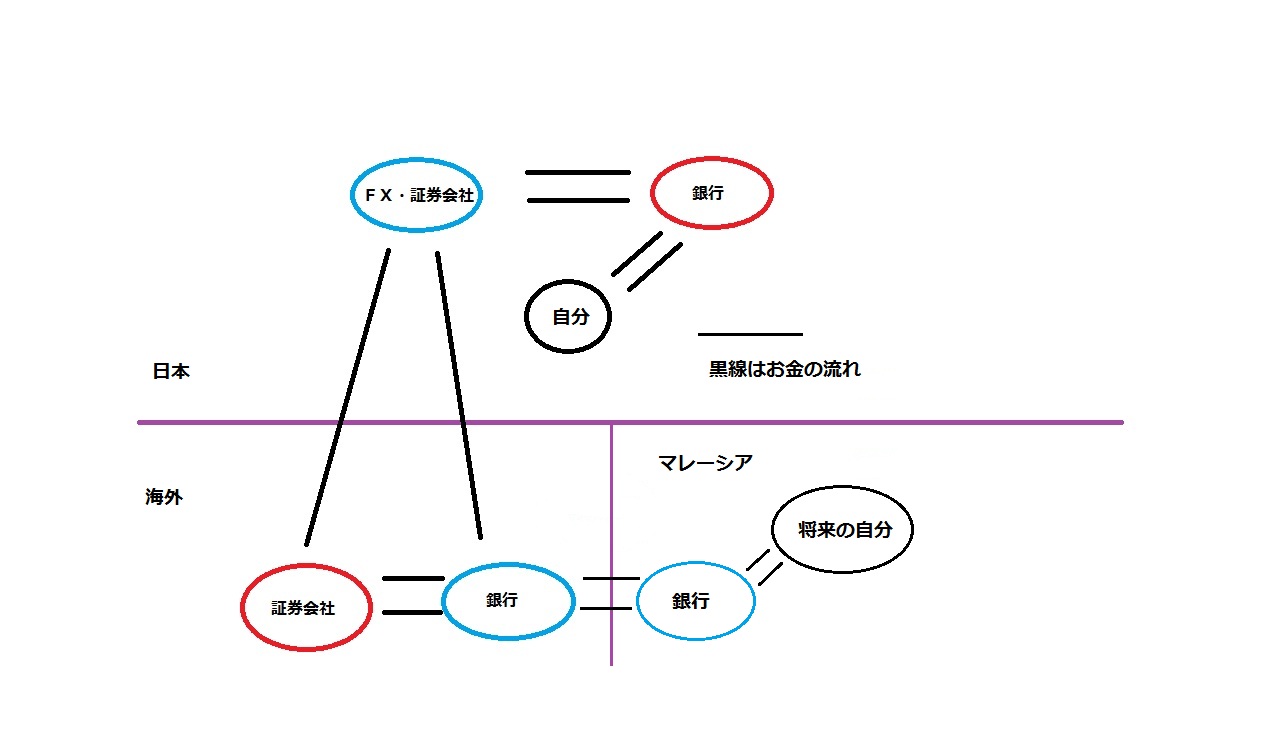

ところで、私が日本にいた場合の理想の形は次の絵のようになります。クリックすると大きくなります。

あくまで住む場所は住む場所。お金にはお金の住みやすい場所を与えます。それは決して日本ではないし、マレーシアでもない。海外に銀行口座を開く事、海外で資産運用する事は一切日本の法律に触れる事はありません。ただし、日本の居住者であるならば日本に納税義務があるのは間違いがなく、わかりゃしないだろう、なんて姑息な考えは段々通用しなくなってきていると思います。このブログの読者であるならばマレーシアへ渡る前提があるのですから、せこい事はせずにマレーシアへ渡って堂々と無税の恩恵を受けたいと思います。

日本のFX・証券会社を通して海外とのやりとりをするのは為替交換手数料が有利だから。もし他に方法があるならこれは無視しても良いと思います。

私としてはこの絵の中にあるものは全て必要で、かつまたこれ以上のものは必要ありません。また黒線がお金の流れですが、この線以外のお金の流れは考えません。あるとすれば日本の銀行と海外との銀行の間が増えるだけ。ああいう場合は、こういう場合はとお金の流れが増える傾向にあると思いますが、これは意識的に簡素化し、流れを多く作らないようにします。それと、基本的には海外に出したお金は一切日本に逆流させません。

また小額の動きの場合は、クレジットカードやキャッシュカードを利用し、それがどこの国の銀行で引き落とされようとその利便性が何よりも重要であり、その場合の為替交換手数料は一切無視します。