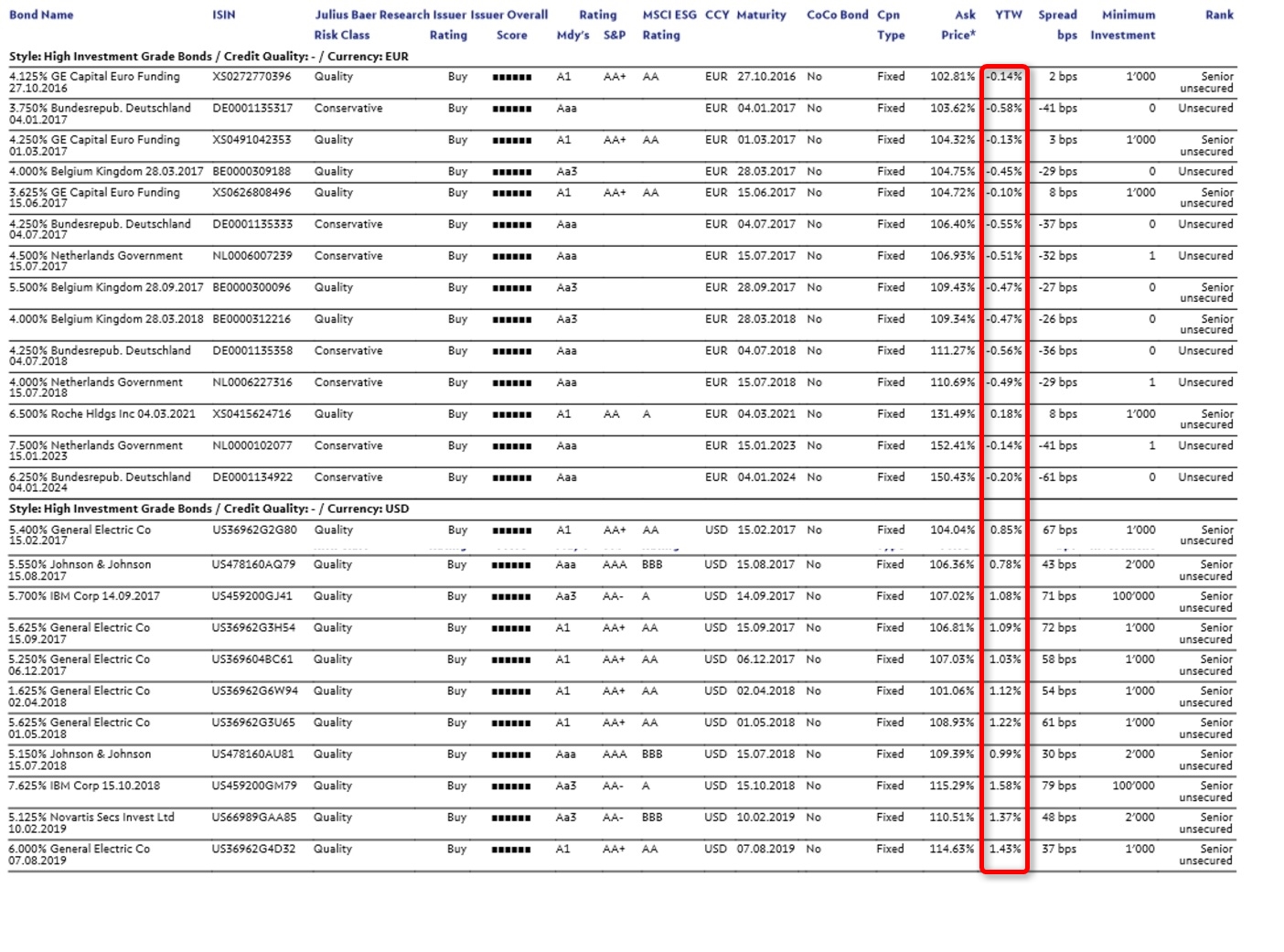

豪ドルの債権は2%台で妙味が全くありませんが、それでも良い方で、ユーロはマイナス、米ドルは1%台。(T_T)

ユーロドル、米ドル建ての債権はこんな感じ。

{kind=link}

前にソフトバンクの話を出しましたが、6%というのがいかに高率なのかがわかります。

じゃぁソフトバンクが良いねって単純にはいかないわけで、結局、この利回りはリスクとのトレードオフになっているということで、レイティングの低い会社の社債なら利回りが良いのはいくらでもあるんですね。アメリカのHerbalifeってありますよね、健康食品で有名な会社。あれなんて8%以上。いやもっと%が欲しいなんて人には9%だ14%だなんてのもいくらでもある。

そういえば何年か前に読者の方に、アメリカの保険請求代行をする会社が日本円で5%つけているのがあって、それはどうか?みたいな相談を受けたのを思い出します。あれは債権じゃなくて日本円で5%を付ける投資を募集していたものですが、あの時も、日本では安く借りられるのになぜわざわざ見ず知らずの投資家に5%も払って金を集めるバカがいるんだろうか?と返事をしたのを覚えています。あれって去年でしたっけ、とうとう化けの皮が剥がれて大騒ぎになったじゃないですか。

ここで不思議なのは、単純に考えても「おかしい」ってのがわかるのに、「これも良いなぁ」って人間の欲はそっちの方へ動く。

だから金利がよい、利回りが良いなんてのは危ない会社か詐欺だと思って間違いがなくて、これは国債でも同じだから困ったちゃんですね。前のギリシャ騒動の時でも積極的に買いに出た人のブログを見つけて見ていましたが、もちろん悲惨な結果。

でもねぇ「リスクがないところに利益はない」のは間違いがない。

自分にちょっと資金があるのでそれで仕事を始めよう、不動産投資にしようなんて思っても、ではそれでコンスタントに年に10%出せるのかというと結構難しい。ましてそのリスクたるや、世の中でジャンク中のジャンクボンドと呼ばれるものよりリスクがあるわけですから。シロートが独立、自分で直接投資をするくらいならジャンクボンドを買ったほうがリスクが少ないのが普通。これが現実。

問題はここなんですね。リスクコントロール能力のみが重要であって、何を選ぶかは大した問題じゃないのかもしれない。だからプロは知らないことには手を出さない。じゃぁプロに任そうと思っても、美味しいところはそのプロが持っていくわけで、投資家には大した妙味はない。

じゃぁ、マレーシアリンギットなら4%が付くから・・なんてのも同じで、じゃぁ他の国でもっと定期の利回りが高い国はいくらでもあるわけで、それは?と考えてみればよく分かる。

自分が関係している国、知っている会社だと「なんとなく安心する」だけであって、それ以上の「安全な根拠」なんて全く無いのがわかる。

ただマレーシアで住む場合は、現地通貨で収入を得て、それを現地で使うと思えば「うまく行かなくても諦めは簡単」なんですね。これがもしブラジルリアルの定期にしておいて、利率が良いよ~~なんて喜んでいたら為替でやられるなんてことも起きる。損失が目に見えて確定しちゃう。でも自国、あるいは住んでいる国の通貨の場合、その損失が表にはっきりは出てこない。でも計算をちゃんとすれば中学生にでもすぐ分かること。でも人間て面白いもんで現実を直視したくないのね。

まぁ、利回りが良い国の通貨はインフレが凄いのが普通で、「実質金利」を考えないと全く意味が無い。そして為替も弱くなるのが普通で、下手をすると往復ビンタでやられる。あのアメリカでさえ国債が15%の複利で回っていた時代があるわけで、その時飛びついていたら為替でやられた。

まぁ、どこを向いても素人が簡単に儲けられる方法なんてないわけで、じゃぁやっぱりマレーシアリンギットで定期に入れようかなんて多くの人は考える。もちろんそれはそれで良いのだろうけれど、自分に「マレーシアリンギットは有利だ」と言い聞かせるのはいいにしても、他人に向って「マレーシアリンギットは有利です」という人がいると、それって「ソフトバンクの社債は6%で回りますから有利です」というのと同じことになる。あるいは「日本の株は今が買うチャンスです」というのも似たようなもの。

人間には「恐怖から逃れたい」「面倒なことは考えたくない」ってのが根底にあって、それが「自分の行動を正当化」する方向へ考えを動かす。そして他人にまでそれを推奨するようになる。面白いですよね。「マレーシアの不動産を買いましょう」ってのも同じ。また「FXがよい」「株式投資は今がチャンス」なんてのも同じ。酷いのはそれを推奨する側はそれから利益を出すのではなくて「その気になった人から自分の利益を確保する」わけで、なぜか投資する側はそれを見ないで、一生懸命業者の説明に聞き入る人が多い。これをカモという。

「ソフトバンクの社債が良いかもしれませんね」なんていう銀行や証券会社も、彼らはそれを我々に売って彼らの利益を出すのであって、ソフトバンクがどうなろうと関係ない。マレーシアの不動産を推奨する不動産会社と同じ。でもそう思われると困るから「我が社も投資しています」と言う。だから何なの?って思わないとならないのに、そうか、それなら安心だと思う人は少なくない。

結局、我々は大きな社会のピラミッドの一番下を形成するカモ、羊であって、我々がそのピラミッドを支えていて、それがあるからピラミッドの上方の人たちは生きていけるような仕組みになっている。

面白く無いですよね。

でも自分には難しいことはできないから「マレーシアリンギットが有利」なんて思っても、それで底辺から上に上がれるわけじゃない。それどころか何年かすると「キモは為替であって金利じゃない」というのも見えてくる。ちょっと高い程度の金利で喜んでいるのはマレーシアに上陸したばかりの人達。でしょ?

困りましたねぇ。

もっと困ると思ったのが、上に紹介したようにユーロドルの社債の利回りはマイナスなんてのが結構ある。ところがですね、プロはそれでもそれを買えと推奨してくるんですよ。不思議でしょ?

マイナス金利で買うやつがいるのか?って思うけれど、その社債を買う人が多いから社債の値が上がって、その結果としてマイナス金利になっているわけで、私にはどうしてそんなことが起きるのか理解の外。

金庫に入れておいたほうが良いわけですから。

ところが世界には何百億、何千億も動かす機関投資家っていくらでもいて、じゃぁそのキャッシュを引き上げて金庫に入れておくということも出来ないってことなんでしょう。マイナス金利でも為替で利益が出るようならまだしも、為替で損をすることもあるわけでそんなことになったらいわゆる「泥棒に追い銭」になってしまう。でもそれでもそれを選択するって、やっぱりプロの世界ってトーシロにはわからない世界。また我々とは全くレベルが違う「利益を出すノウハウ」を持っているんでしょうね。

では自分もそれを学んで・・ってまじめな人は思うわけだけれど、世の中はそう簡単にはできていないわけで、やっぱり私は「人の行く 裏に道あり 花の山」作戦で行くのが良いと思っています。あるいはいつも書いているように「何もしない」というのはジジババに取っては一番まともな選択肢かもしれないと思ったり。特に波乱がある時代はそれが良いと思っていて、人間の本性は高くなると飛びつきたくなって、下がってくると投げたくなるのを忘れてはならないんですね。つまり簡単に負け組になるってこと。波乱の時に利益を出せるのはプロしかいないと思ったほうが間違いがないはず。

じゃぁどうするのか。それはいつも書いている通り、私にはデイトレがベストとしか思えません。どんな波乱がある時代でも一日の動きの中ではいつも普通に動いているし、波乱時は一方通行になりやすいから通常時よりも簡単と言える。

だから「収入を得る」という意味においてはデイトレしかないと思っていますが、「資産運用」は全く別で、まとめて何かに投資しないとならないからややこしくなる。私の場合は、資産運用の赤をデイトレで補うって感じを基本に考えています。長期投資で出るかもしれない損を日銭で補う方法。

ま、ソフトバンクに関しては、全力投球はしないにしろポートフォリオの中に入れておくのは良いと思っています。

でもソフトバンクの売り玉は多くは無いようす。

キャッシュ(短期の定期)も持っておこうと思いますが、AUDは2.45%。私が来た当時(1991年)は12%。その前は16%という時もあったらしい。(笑)