これからの世界が、アメリカが、日本がどうなるかなんて私には全くわかりませんが、唯一つ確かなことは「稼ぎ続けないとならない」ということ。

これは私だけじゃなくて、世界の人口のほぼ全員が同じだと思っています。

稼ぎ方は人それぞれで、比較的安全なのは「サラリーマン」でしょう。

私が見てきた日本もオーストラリアもそれは同じで、「インフレに強いのはサラリーマン」と言えるかもしれない。物価に合わせて給与も上がるのが普通だから。

私が記憶している最大のインフレは「田中角栄時代」で、ありとあらゆるものがすごいスピードで値上がった。でもそれと同時に「給与所得も上がった」のが印象的でした。だから「インフレは決して悪いものではなかった」はずなのね。でもそれは「特別な努力をしなくても給与が上がった」からであって、また商店や企業も「インフレに合わせて値上げも可能だった時代」だと思うんですよ。だから「収入増は広く起きた」んじゃないですかね。

でも当時の老人たちは悲惨だったと思うし、そういう「高度成長に乗れなかった人たち」がどうなったのかは私にはわからない。

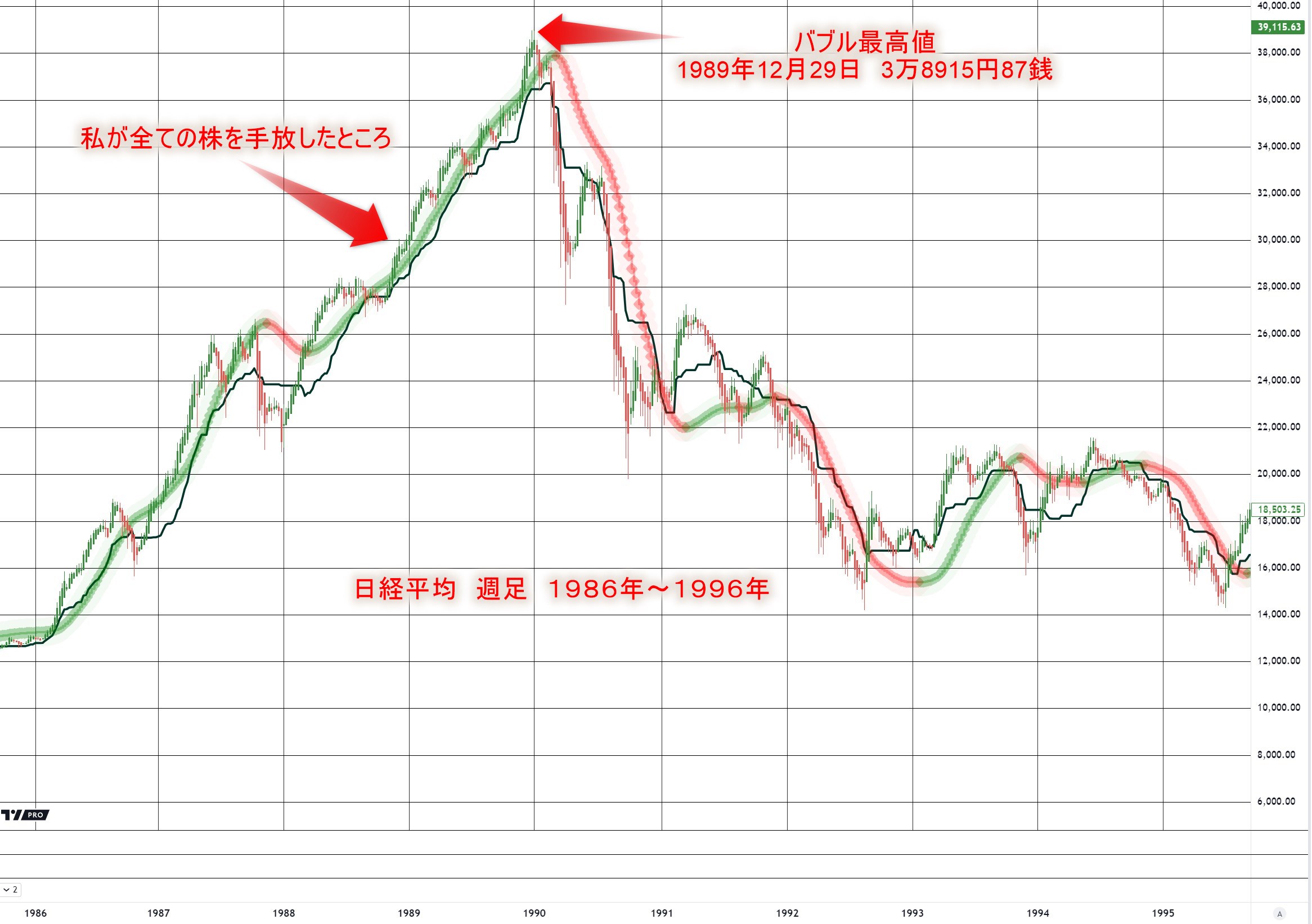

またバブルの1980年代も似ていて、あの当時は実はインフレそのものは酷くはなかったんですね。いわゆる「資産バブル」で不動産や株式の値上がりが凄かった。だから猫も杓子も「不動産を、株式を買った」時代。そしてどんどん「資産価値は上がる」わけで、お金も余っていて「借金は簡単」だったし、世の中の多くの人が舞い上がった。本当に日本は「フィーバー状態」だったと思っています。

でも資産バブルを抑えるために日銀が取ったのは「総量規制」で、そして「不動産売買益も高率の税率を課した」のね。それで一気に「バブルは破裂」した。

私の周辺を見ていて思ったことは「多くの金持ちが消えていった」という感じ。特に不動産投資に入れ込んでいた人たちは真っ青だったはず。

これに関しては前にも書いていますが、1970年代に私は貯金のつもりで27歳ごろに980万のワンルームマンションを買いました。全く必要ではなかったものの金遣いが荒かった私としては「このままじゃうまくない」と思ったものの、貯金とか積立って意外に難しくて、それなら「ローンでマンションを買おう」と思ったのでした。これならどうしたって「毎月返済をしないとならない」わけで、私にはそういうことでもなければお金を貯められないと思ったんです。27歳ぐらいのときでした。

そのマンルームマンションって池袋のサンシャインシティの中のマンションで、発売日には徹夜組が並ぶほどの人気物件。私も学生を雇って前の日から並ばせていましたが欲しいユニットは買えなかったんですよ。でもま、これでよいかと18平米ぐらいの小さなマンションをローンで購入。

買ってから2週間後ぐらいには「200万円アップで売って欲しい」なんて連絡が入るくらいの人気物件だったのですが、売らずに放置。その後、何回も「売って欲しい」と連絡があったのですが、「短期売買での不動産所得の課税率が高率だった」こともあって、売らなかった。でも10年経てば「長期売買となって税率は安い」のね。

その10年目がまさに「バブルの絶頂」だったわけです。だから売りましたが、きっとあのマンションとしては「最高値」だっかもしれません。980万円だったのが5500万円で売れた。

その時に驚いたのは、それを買ったのは私より若い会社経営者(35歳前後)で「投資目的」だと言っていました。そして私との契約のあとに、その場に待っていた銀行とローンの手続きをしていたのを覚えています。

「この青年は何を血迷っているのか」と思いましたっけ。でもま、バブルってそういう時代だったのね。そのマンションはきっと今では1千万円台じゃないかなぁ。調べていませんが、バブルがバブルなのはそんな異常な価格でも買う人が大勢いたからバブルなんですよね。

そしてそれは「株式市場も同じ」で、とんでもない高値がついているのに我も我もと株を買った。

そしてバブルが弾けたあとはとんでもないことになった。

当時、私は大した額ではないですが株式投資もしていましたが、世の中は「株を買わないやつは馬鹿だ」みたいな雰囲気で、今まで株なんて興味もなかった人までもこぞって株を買う時代。ただ「買い物かごを下げた普通のおばさんや、若いOLが株を買うようになったらそこは天井」と言われていましたし、実際に、【彼らが買ったあとに誰が株を買うのか】考えた時に、こりゃ、天井は近いなと思ったんですよ。

でも売るのが早すぎた。(笑)

{kind=link}

こんな実体験があるので、「値が上がっても【利確】してなんぼの世界」というのは身にしみてわかったわけです。「含み益とは絵に描いた餅」でしかない。ましてや皆が大フィーバーの時、すなわち「高値で買ったらどうなるのか」もよーくわかりました。

当時私はオーストラリアへ家族4人で移民として渡る準備中だから「資産処分」をしていて、「新たになにかに投資することはなかった」のね。だからバブル崩壊後に痛手を被ることは全く無かった。

ところが、オーストラリアへ渡ってから、株式投資を再開しました。

こういう時代。

{kind=link}

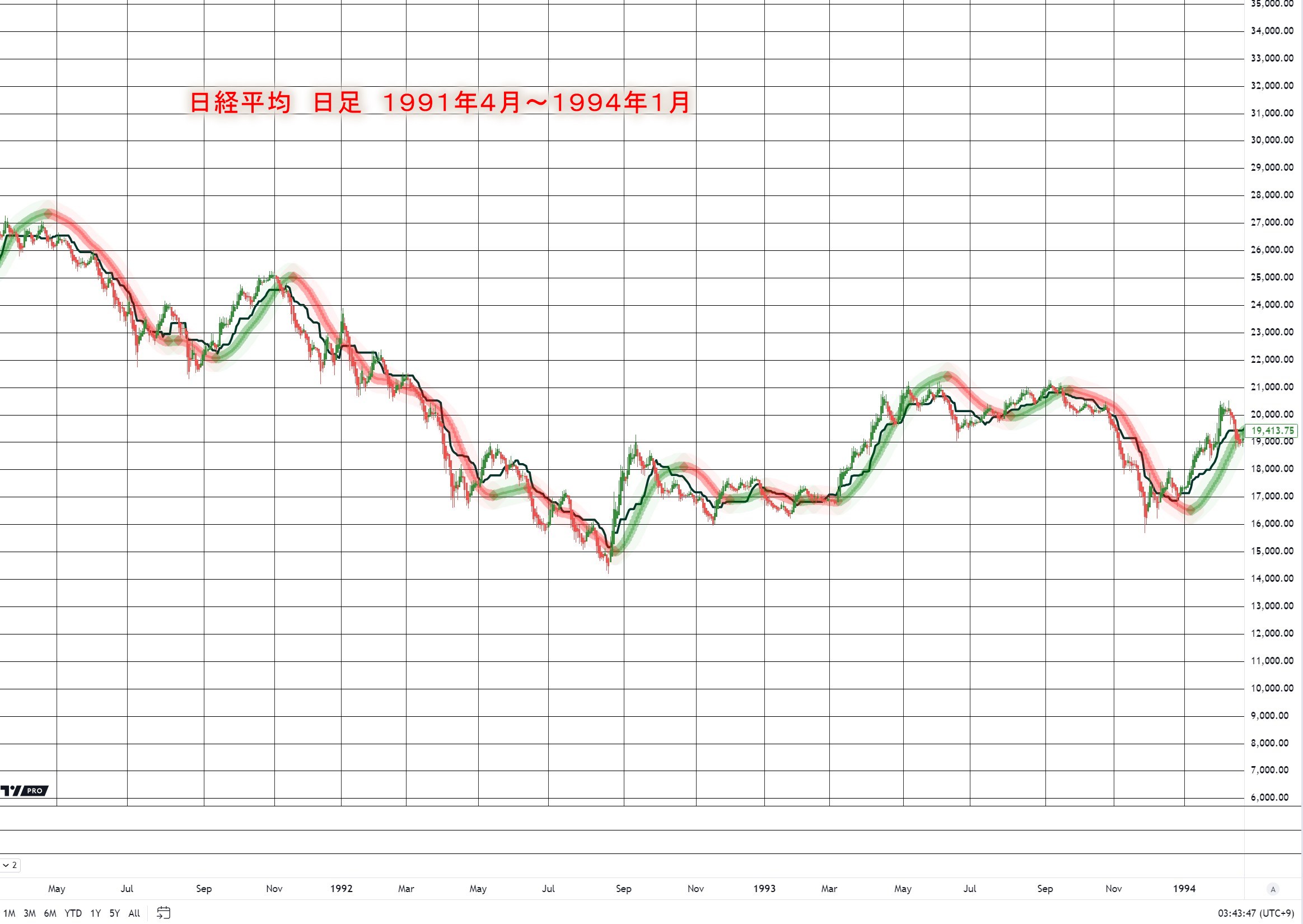

この時点でも株式は「大きく下がったあと」でしたから、期待は大きかったんですよ。ところが現実は悲惨で「買えば下がる時代」だったのね。このころはすでに「株価分析」をしていましたから、皆が下がる中でも「期待大の株式」を買いましたが、結局は泣かず飛ばず。それも調子に乗って「かなりの額」を注ぎ込んだんですよ。

だから「評価損益」が大きくて、毎日、昨日は200万儲かった。今日は300万損した。なんてことの連続。これって心臓に悪いどころの話じゃなくて、夜が怖いのね。当時から日本の株式はアメリカの株式の動きに連動していましたが、アメリカが大きく下がった次の日の朝、日本で何が起きるかは簡単にわかるわけで、本当に夜が怖い日々でした。そして土日や祝日も同じで、そんな時に「何かが起きたらどうなるか」を想像しただけで居ても立っても居られないくらいの小心者でした。

それでも大きく利が乗るなら良いのですが、泣かず飛ばずですから、あるとき、一切、株から手を引くことに決定。これはバブルの時に「早期撤退」したこともあって、完全に手を引くこと自体に抵抗はありませんでした。

だから当時の株式投資をしている素人の中でも私は本当にラッキーな無類で、中には、「下げたら買い増しのチャンスだ」と言っていたような金持ちがどうなったのかを今でも思い出すんですよ。

改めて当時のチャートを見てください。バブルが弾けたあとの下げでも「もうこの辺で下げは終わりだろう」と買った人は多かったのね。でもまた下がった。また買った。また下がったの繰り返しが起きたわけですから、「買い向かう資金があった人ほど悲惨なことになった」のね。結果的に日経225はバブルの高値から5分の1にまで落ちた。つまり80%も安くなった。

こんな動きの中で「大きく儲けよう」なんて思っているのに「売買タイミングも読めない初心者」がレバレッジを掛けたらどうなるのか。つまり信用取引ですが、それで目一杯買って夢を見ていた人たちは【全滅】と言ってもよいんじゃないですかね。まさに「死屍累々」の世界。

逆に「空売り」が上手い人は利益を伸ばしたのだろうと思いますが、私の知り合いの中にはそういう人は一人も、たった一人もいませんでした。

その後、安倍さんの登場で株価は上がり続けましたが、バブルの時の値に戻るまで34年の月日が掛かったのは絶対に忘れてはならないこと。ちなみにアメリカのITバブルが弾けて、それがもとに戻るのに17年の月日がかかった。

やっぱり大事なことは「流れに乗ることのみ」で、上がりだしたら買う。下がりだしたら売る。また上がりだしたら買うことを繰り返すしか無い。【将来のことは誰にもわからないけれど、今の方向性は誰にでもわかる】のだから。

これって「上がっているのに売る必要はない」し、「下がっている途中に買っては駄目だ」ということを意味する。世界中の誰も【どこまで上がるか、どこまで下がるかはわからない】のだから。でも過去チャートを見ると、「ここで売ればよかったのか」「ここで買えば良かったのか」なんて思うのね。でもその時その時にそんな事が分かる人は歴史的にもこの世には存在しない。

ただ私の場合は、いつのことからか何がキッカケだったか全く覚えていないのですが、日経225のオプション買いを始めていました。当時、インターネットは無いものの「パソコン通信」があって、掲示板やチャットはありましたから、毎日、話をする仲間内からオプション買いの面白さを教えてもらったのだろうと思います。

でもこれまた難しくて、利が乗るどころか「オプションの権利が消滅してゼロになる」ことの繰り返し。そんな時に知り合った老人(多分、今の私より若い 笑)にチャート分析や相場のイロハを教えてもらいながら、また投資顧問をやっていた友人から「ダボさんは先物のほうが合っていると思う」と言われて、オプションをやめて日経225の先物、それもデイトレードの世界に入りました。当時、デイトレという言葉もなくて、一日の内に何度も売買するなんてのは証券会社のディーラーぐらいで「日計り(ひばかり)」と呼ばれていましたっけ。

これって本当に小さな利幅を狙う売買手法ですが、ポジションを持つ時間が数分~数十分でしかないし、次の日に持ち越すこともないから「気が楽」なんてもんじゃないのね。夜中に何が起きても関係ないし、アメリカがどう動こうか、また先物はロングもショートもしますから、日経平均が上がろうが下がろうが関係なくて「値動きさえあればOK」の世界。

そしてたまに日本で開いていた勉強会に招聘したプロというかハイアマというか当時でも億単位を稼いでいたトレーダーから、「ダボさんは海外の先物に注目した方が良い」と昼の休憩時に食事に行く道すがらで言われました。その一言がキッカケで海外の先物に手を出すようになった。これが私の原点。もう25年以上前のことです。

そんなある日、寝ていたらヨメさんに叩き起こされた。「大変だ~。すぐにテレビを見て」と。そこには「映画か?」と思うような光景が映し出されていた。2001年の9月11日、NY多発テロでした。

この時、思ったことは被害がどうのと言う前に「株式市場が大変なことになる」ということでした。不謹慎と言えば不謹慎ですが、ま、トレーダーはそんなところだと思います。

私はすでにデイトレーダーでしたし、ポジションがありませんから、大暴落しても全く関係ありませんでしたが、案の定、その後の株式市場が大荒れしたのは周知の事実。

「自分はデイトレ専門で本当に良かった」と思いましたっけ。またその後の値動きは大荒れですが、これを短い時間足で見ると「大きな波の連続」となって(トレンドフォロー型の)デイトレーダーにはそういう波が来ると大ボーナスになるのね。これは311の東日本大震災、2016年のトランプが大統領になったときの乱高下も同じ。でもこのことを口に出すデイトレーダーは多くはないはず。顰蹙を買いますから。

長い間にはこういうことを何度も経験するわけで、「株式の長期投資は恐ろしくてできない」と思うようになりました。これって投資金額が小さければ問題ないにしても「真剣にやればやるほど恐ろしいこと」になるのね。だからこういう大きな出来事があると破産、一家離散、首をつるなんてことも起きる世界。311の東日本大震災時も破産した個人投資家は多くいたそうで、その未払い分は証券会社が証券取引所に支払わなければならず、大手の証券会社でも「潰れる」という噂があったと後に聞いたことがあります。また、それもあって証券取引所のルールも大幅に変わったらしい。

私はどちらかといえば「ギャンブル好き」の性格だけれど、株式投資はギャンブル以上に恐ろしいと今でも思っています。まだギャンブルは「遊び金で遊べる世界」だから良いかもしれなくて、株式投資は真剣にやるからこそ、何かが起きた時には恐ろしいことになると思っています。

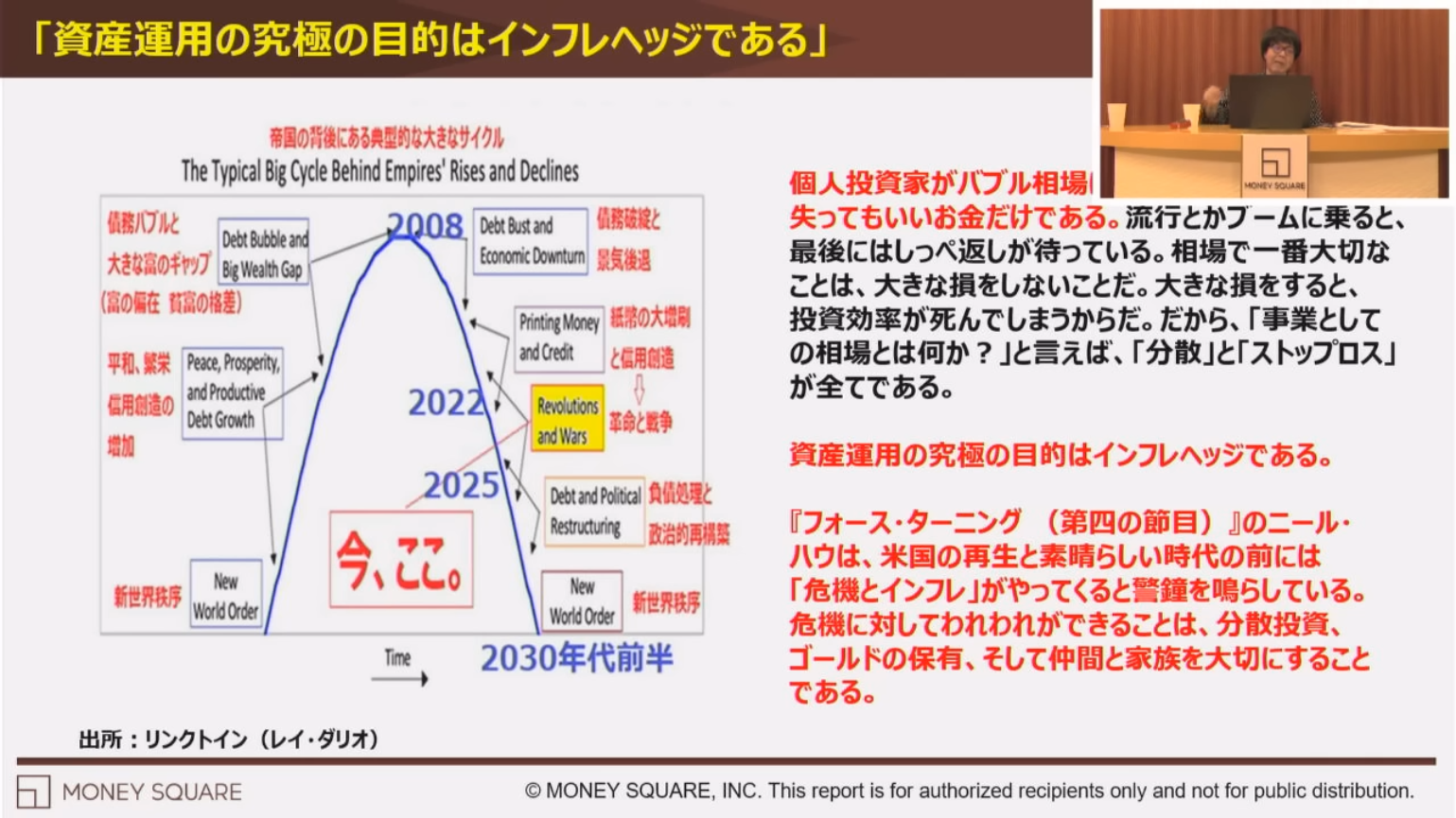

で、これからの世界を考えると、やっぱり「カオスの時代」としか私には思えなくて、調子が良さそうに見えるアメリカでさえも「実態はお尻に火がついている状態」だし、ヨーロッパも中国もすでに酷い状態なのに、トランプは「Make America Great Again」で自国の保護主義に向かう。関税を上げるのもトランプが言うほど上がらないにしても、日本を含めて「良い話じゃない」のは間違いがなくて、またアメリカも各国も「今まで通りにお金を刷り続けなくてはならない状態」が続くと思われる。

結局、「お金を大量に刷って経済を支える」のは、私はリーマン・ショック後に各国が覚えた手法であると思っていて、どんどんそれが加速している。日本も同じで、政府の借金は莫大ですが、アメリカ政府の借金も桁違いで、金利の支払いだけでも「日本の国家予算を超える規模」になってしまった。でも、それをどうにかするというのがトランプ+イーロン・マスクですが、「たった4年で減らすことは出来ても改善できるのかどうかは疑問」で、今までのように「借金をしてばらまいて経済を支えてきた」ということは「それで甘い蜜を吸ってきた勢力」も強大であるわけで、彼らがその既得利権を簡単に手放すとは思えない。

要は「景気の良さ、株価の高さ」は「巨額の借金をしてそれを市中に流すから起きたこと」であって、これを【(詐欺の一種である)ポンジスキーム】と言って良いと私は思う。特にバイデン政権は「垂れ流すように借金を増やし市中に流した」のね。当然、市中に流れた巨額のお金は「物価を押し上げた」。それは当然の帰結であって、景気が良く、需要も大きくインフレになったのとは【中身】が違う。つまり株価や不動産価格の値上がりは「実質的な値上がりではない」と私は見ています。

私としては「アメリカが擦りまくったお金の増え方」を見ると、今のアメリカの株価も高すぎるとは思えないわけで、株価においても「インフレ」と見る必要があると思っています。

これに気がついた人たちが、「金(ゴールド)」を買うわけで、それはビットコインも同じで、「高くなったのはインフレ分でそれをドルで換算しても【価値そのものは上がっていない】のかもしれない」と思うわけです。【値が上がったのではなくて、通貨の価値が落ちた】ということでしょう。

つまり、極論を言えば、市中に流通するお金が2倍になったとしたら、全てのものの価格が2倍になってもおかしくなくて、それは「自分の資産や収入も2倍になっていないと計算が合わない」ことを意味するんじゃないですかね。

私はここを真剣に考える必要があると思っていて、買った金や株、不動産や暗号通貨が上がったと両手を挙げて喜んでいてよいのかどうか。ドル換算で上がっただけで、「実質的な価値は上がっていないのかもしれない」ということ。

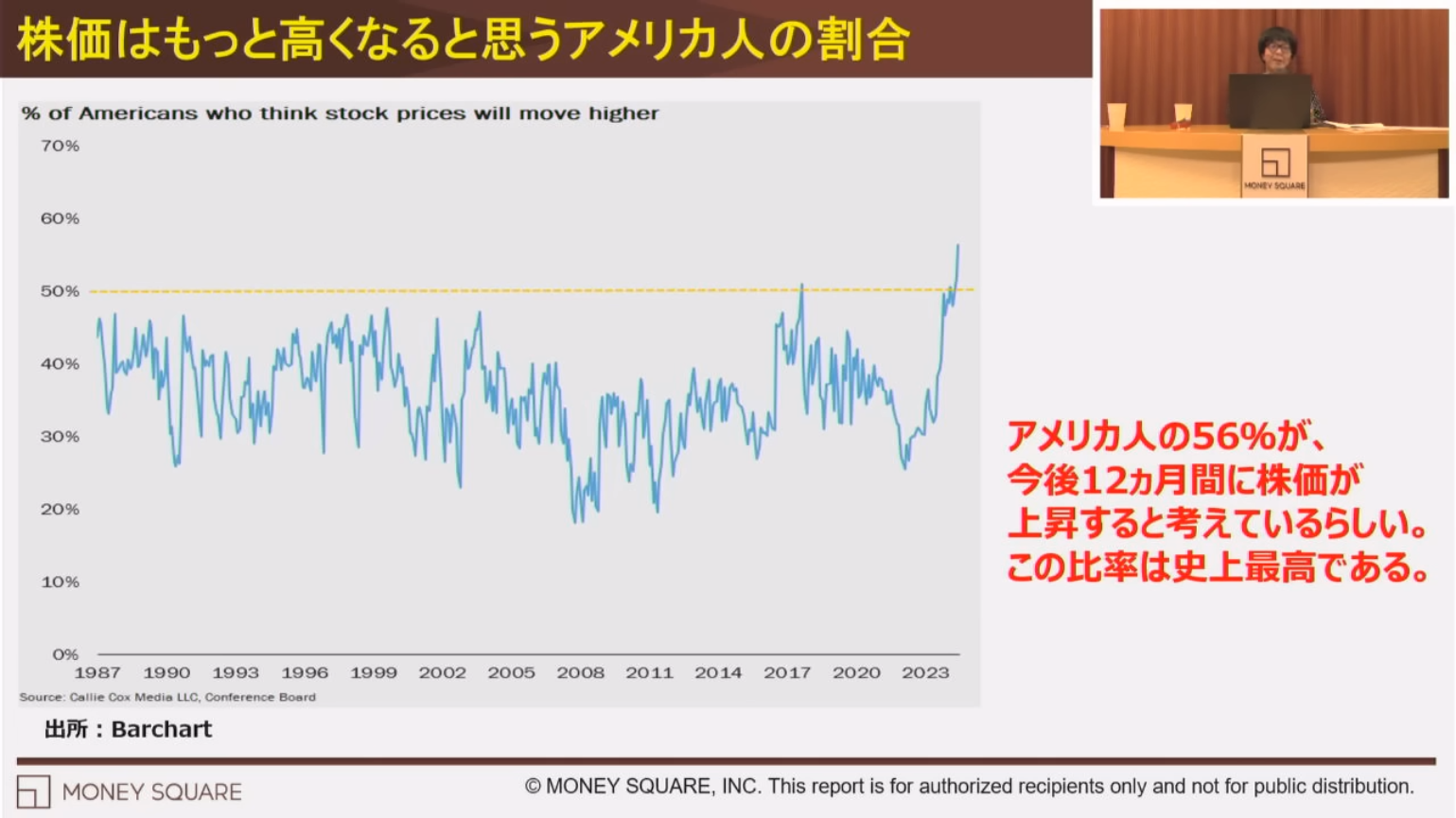

でも「値が上がっているのは間違いがない」からそれを持つのは良いと思う。でも、今の時点でも「かなり高い場所に来ている」のを忘れて、今後5年10年でも上がり続けると考えてよいのかどうかは疑問。

S&P500の株式時価総額は世界のGDPの46%に達していることを皆さんは御存知だろうか。

{kind=link}

逆を言えば、それらの資産を持たない人たちは「ただただ資産と収入の目減りに合っている」というのが事実かもしれない。

特に私達日本人は「インフレを実体験した人」はどんどん減っているわけで、狂乱物価と言われた田中角栄時代もバブルも「実体験としてそれを知らない世代」は本当に真剣に考えないと危ないかもしれない。

でもそれらの実体験をした私でさえも、「戦後のインフレは凄かった」なんて聞かされても「ふ~~ん」としか思っていなかったわけで、やっぱり「体験なくしてその恐ろしさを知ることは出来ない」のかもしれない。

でもま、とりあえずその体験をした私としては「同じことが起きる」。いやすでに【起きている】と感じているので、対策を真剣に考えています。

とは言うものの、「もう遅い」とも思うのね。

じゃ、金?株?不動産?と言っても「もう高値」なわけで、これから買う人達は「高値を掴むカモになる」可能性が高い。でもそれは仕方がないことで、「安い頃には買おうとも思わなかった」んですから、自業自得。

世の中の経済は常に「大きなサイクル」で動いているということ。つまり「経済が良い絶頂はもう過ぎた」のじゃないか。

ただ、懸念材料としてのウクライナ戦争の停戦があるとすれば、株式市場も大盛況となるはずで、そこが「売り時」なのか、あるいは戦争が激化すれば暴落もあるはずで、どちらにしても「流れに乗る」ことを優先し、自分勝手な「予想」を基礎にして行動するべきではなかろうと思っています。

そして「出撃すべき時」は必ず来るのね。だからその時までに「軍資金」を溜め込んでおくのは重要かもしれない。あの投資の神様と言われるウォーレン・バフェットがなぜ今、現金比率を上げているのか、そのこともきっちり考えるべきだと思います。

{kind=link}

そもそも「買うべき時」とは皆の話題にもならない【安い時】であって、株がどんどん高くなると「株を買え~」という声が大きくなり、そしてそれは「天井に近い」のは歴史が証明しているのね。【皆が買ったあとに、どこの誰がそれをもっと高く買い上げてくれるのか】を考えるのが重要。私はこれは「投資の基本」だと思う。

{kind=link}

でも私としては「自動自得」だと諦めるわけにも行かないわけで、対策は考えています。

その基本が、まず「支出を減らす」ということで、同時に「税金を抑える」ということでした。だから生活費も安く私の所得には課税されないマレーシアに住むことを選んだわけです。特に税金は非常に重要で、どれほど効率的に利益を上げても「高税率」だった場合は意味がなくて、「手取りで考える必要がある」のね。

私がなぜ不動産投資をしないのかはそこにも関係があって、不動産投資は「固定費が掛かる」「所得税が高い」「売買が簡単ではない」という理由からです。不動産投資で大きな利益や資産を得ている人は多いけれど、当然、「ノウハウが重要」なわけで、当然「タイミングが何よりも重要」なのは同じで、そして私の場合は「不動産はまさに動産でない」ことがネックと考えています。つまり、世界に何が起きても「不動産を引っ剥がして持って逃げることも現金化も簡単ではない」という理由です。(笑)

ま、この辺は性格や自分が歩んできた業界や歴史、経験が重要で、「私もやってみようかな~」でどうにかなる世界じゃない。でもそれはどんな業界も同じで「初心者でもどうにかなる世界は存在しない」のね。

そういう意味で、私の場合は「デイトレ」の経験が長いわけで、下手に「他の投資、インフレヘッジに手を出さない方が良い」と今は考えています。また過去に二度行った「持つ通貨の変更(日本円⇨豪ドル⇨米ドル)」もあまりにもリスクが大きいので同じようなことをする自信もないし、するべきではないと考えるようになりました。また通貨の分散は「変動の影響を受けないだけで投資としての妙味はない」。だからデイトレに今まで以上に注力して、息子たちにも絶対にそれを教えないとならない。ある意味、切羽詰まった状態でもあります。

でもデイトレさえできれば、売買対象は広いし、ロングもショートも同じ様にできるわけですから、株だろうが為替、あるいは貴金属、商品でも「値動きがあるもの」なら何でも良いし、上げ相場、下げ相場でも同じことですから、やはりデイトレに絞り込もうと思っています。また回転が早く資金効率が非常に良いので、あえて他のインフレヘッジの「リスク」を取る必要もないと思っています。

インフレヘッジもその対象とタイミングが悪ければ、リスク以外の何物でもありませんから。たとえば、もうすでに1億を軽く超えてきたタワマンを今から買うのがインフレヘッジになるのかという話。10年したら1億のタワマンも2億3億となるんですかね。私なら年利7%でほぼ確実に回る債券投資の方が良いと考えます。単利で考えても10年で1.7倍ですから。

ただ「資産をすべてデイトレにつぎ込む」ことはあまりにも危険で、不可能なのね。デイトレの世界はそこまで大きくないということ。いや、手法によってはまさにプロがやっているように何百億円でも動かせる世界だけれど、そういうプロの手法と我々がやる手法とは「全く違う」わけで、共通点は「無い」と言ってもよいくらいかもしれない。

だから我が家は資産運用という意味において「債券投資」はどうしても外せない。他にもあるかもしれないけれど、私には債券投資は「リスク管理をしっかりやれば利回りも良い」んですよ。でも去年、クレディ・スイスのAT1債で大損したように、利回り10%以上なんて狙うとやっぱり危ないのはどんな投資でも同じでしょう。でも7%ぐらいまでは「この今」でも狙えるし、マレーシアの居住者だから非課税になるのでOK。

【手取りでほぼ確実に年率7%回せる、リスクも小さい投資対象】って、私には債券投資しか考えられません。他になにかありますかね。金(ゴールド)にしても、毎年7%以上、上がるかは疑問ですし。金投資の難しいところは、「運用利回りはゼロ」だという点。そして当然、「下がる年月」もあれば「ヨコヨコの動きが何年も続く時がある」のね。だから私は債券投資の方を選びます。

「自分はどの程度課税されるか」も重要で、例えば日本在住の場合、どんなにビットコインで利益を出しても50%も課税されたらどうなるのか。それは不動産も同じで、「売却したら手元にどれほど残るか」の計算をしないと意味がないのね。自分の資産を計算する時に、「税引き後の数字で常に計算するのは非常に重要」だと思います。その税金を無視すると「絵に描いた餅」にしかなりませんから。

2024年12月現在の私の金融資産構成ですが、こんな感じ。今までブログには書いたことがない大雑把な金融資産の内訳を出します。

[長期投資] (ローリターンでもローリスクであることを重視)(株式やインデックス投資のように将来が見えない投資はしない)

92% 社債 (すべて米ドル建て)

2% 金(ゴールド)ファンド (米ドル建て)

[短期投資] (ハイリスク・ハイリターン)

2% デイトレ (これが一番の稼ぎ頭)

[現金]

2% MMF (出し入れ可能で短期金利が付く)(米ドル)

2% 現金 (金利がつかないキャッシュ)(マレーシア・リンギット、米ドル、日本円)

基本目標は【税金や諸経費、生活費を差し引いた額がインフレをアウトパフォームすること】と【含み損はゼロを保つ】こと。

インフレですが、政府が発表するインフレではなくて「自分を取り巻く環境の【体感インフレ率】を重視」します。当然、それは政府の発表インフレ率より高い。

含み損に関しては、債券は金利上昇中は含み損がでますが(債券価格が下落するから)、償還まで持つので償還時には含み損は消える。またデイトレは「損切り」は厳しく設定していて含み損を持った状態を放置することはない。当然、ナンピンもしない。私のデイトレの基本は「トレンドフォローで逆張りは一切しない」こと。これも賛否両論あると思いますが、私の経験上、これがベストと思うだけのことです。

今後ですが、基本はこのままで、【デイトレの頻度を増やすことと、利益は長期投資に回さずにデイトレのロットを増やすことに使い収入アップを狙う】。逆にデイトレ資金が減っても、デイトレ資金を他からは回さない。つまり「デイトレで失敗してもそれが全体に影響を与えない状態を維持する」ということ。

こういう資金構成が良いか悪いかはその人の「性格、経験、スキル」に大きく影響を受けるわけで、これは決して万人向けとは思っていません。でも私にとってはこれがベストの状態で、ここに行き着くまでに試行錯誤の30年以上の月日が必要だったとも言えます。

次の世代の子供たちがどう考えるかは子供たち任せで、でもなぜ私がこういう考えに至ったかはしつこいぐらいに説明しているし、しかし「デイトレで稼ぐ」ということだけは間違いなく伝承したいです。それがあったから今の私があるわけですし、デイトレのスキルさえあれば世の中にどんな大異変が起きても生き残ることはできると思うから。ま、昔から言われる【手に職をつける】という考え方ですね。

またデイトレの手法ですが、今は「汎用性を重視」していて、多くの投資対象、後にスイング、中長期のトレードにも使える手法に最近、変えました。やっぱりデイトレは「心身ともにストレスがたまる」のが普通で、また長い時間拘束されるわけで、【デイトレはいつか卒業するべきもの】という考え方を持っています。でも「トレードの練習、経験」にはデイトレが最適で、それを通らずに先に行くにはとんでもなくなく長い年月が必要になると思っています。

そんなことも含めて「これからどうするべきか」は、私は【インフレヘッジが重要】と考えていて、ではどうするかは本当にそれぞれの人の置かれた環境や経験、スキルと大きく関係するわけで、巷の一般論を聞いても何の役にも立たないと思っています。

特に重要な点は、「利益が出てもそれは単にインフレ分の利益が出ただけかもしれない」のと、「それでも現金化をすれば課税される(のが普通)」という点。つまり、私達は「常にインフレを大きくアウトパフォームする利益を出さなければならない」ということ。これが何を意味するかと言うと、「普通の考え方だったら【インフレに負ける】のが普通」だということじゃないでしょうか。

私がこのブログで、「マレーシアで定期預金を作ると3%以上の大きな利息がもらえる」と喜ぶ人がいるけれど、その程度の利回りで喜ぶべきではないと書き続けてきたのはそういうことなのね。「マレーシアは、デフレでゼロ金利だった日本とは違う」のですから。ましてやその利息を使ってしまったら【凄いスピードで資産は目減りしていく】のを忘れたらうまくない。マレーシアでは利息に課税されないから良いようなもの、もし課税されて、なおかつその利息から生活費を捻出するとなると、利回り10%で稼いでもインフレを加味するとトントンかもしれない。つまり、税金で半分の5%は持っていかれて、インフレ分を3%と計算して手元に残すとしたら、【残りの2%しか使えない】ことになる。でもこのことに気がつく人は意外に少ないのね。銀行通帳に印刷されている額に変わりはなくても、5年、10年もそのままだったらうまくないし、「大きなインフレ」が来たら即死。

ここでも重要だと思うのは「生活費も安くインフレの小さな国に住み、インフレで運用利回りの良い通貨を持つのがベスト」という考え方を私は持っています。要は「低金利の国に住み、高金利の通貨を持つ」ということ。ただ高金利の通貨でも「弱い通貨」を持つと、為替は下落を続けるのが普通だから注意が必要。

でも実際に何が値上がり、何が値下がるのか、将来のことは誰にもわからない。

ただ、今後世界がどうなるか、どうするべきかの基本的な考え方は、この西山孝四郎氏(石原順氏)の考え方が的を得ていると思っています。

彼は「これぞというのをファンダメンタルズで考えて選ぶ」のね。そして実際の売買は「チャートで決める」のね。当然「ロングもすればショートもする」から、上昇トレンドでも下降トレンドでも利益が出るようにする。

ただ彼は「デイトレ」には触れないし、彼もそんな時間が無いのだろうし、一般的ではないから触れないのでしょう。

また彼のチャート分析の手法は私とは大きな違いがあって、私としては彼のチャート設定が良いようには思えない。でも彼が動画や講演で相手にしているのは「ド素人」だから、あれでよいのだろうと思う。とりあえず「入口」を示すのが彼の役割だと思うから。

でもチャート分析に心得があったり興味がある人は、彼と同じ様に「ロングもショートもする」にしても、もっと効率の良いやり方を見つけることはできるはず。

彼の動画や講演は「一般の素人相手」だということを忘れちゃ駄目で、彼の考え方をもっと現実的により良い物にするのは可能だと思う。それは彼も本当はああいうように見せているけれど、「違う売買手法を使っている」可能性は非常に高いと思う。誰も「自分が利益を出している一番大事なキモ」「パンツの中身」までは見せないのが当たり前ですから。(笑)

また有料講演でも50万円、100万円レベルなら、ちゃんとしたことを教えてくれるかもしれないけれど、それを自分が理解して実行できるかどうかは全く別の話。

ましてや私達からお金儲けをしている「業界の人」や、ここ数年で「儲けたぞ~~」なんてしたり顔のインフルエンサーの話を鵜呑みにしたら大変なことになる。

冷静に考えれば、素人でもわかることって多いんじゃないですかね。でも欲に支配されていたら「何も見えない、わからない」のね。

そもそも大事なことは「儲けることじゃなくて損をしないこと」であって、【生き残ること】が何よりも重要だと私は考えます。それを続けていてば「良いこともある」のが投資、トレードの世界じゃないかと。

とりあえず、彼の「考え方」は良いと思っています。ここが「スタート」かもしれない。