最近調べている債券やファンドの話とは全く関係なく、HSBCマレーシアからファンドのお勧めメールが来ました。ちょうど3月12日にMM2H用の定期が満期になるので、乗り換えないかというお誘いです。

しかしMM2H用の定期なのに乗り換えってできるんですかね。

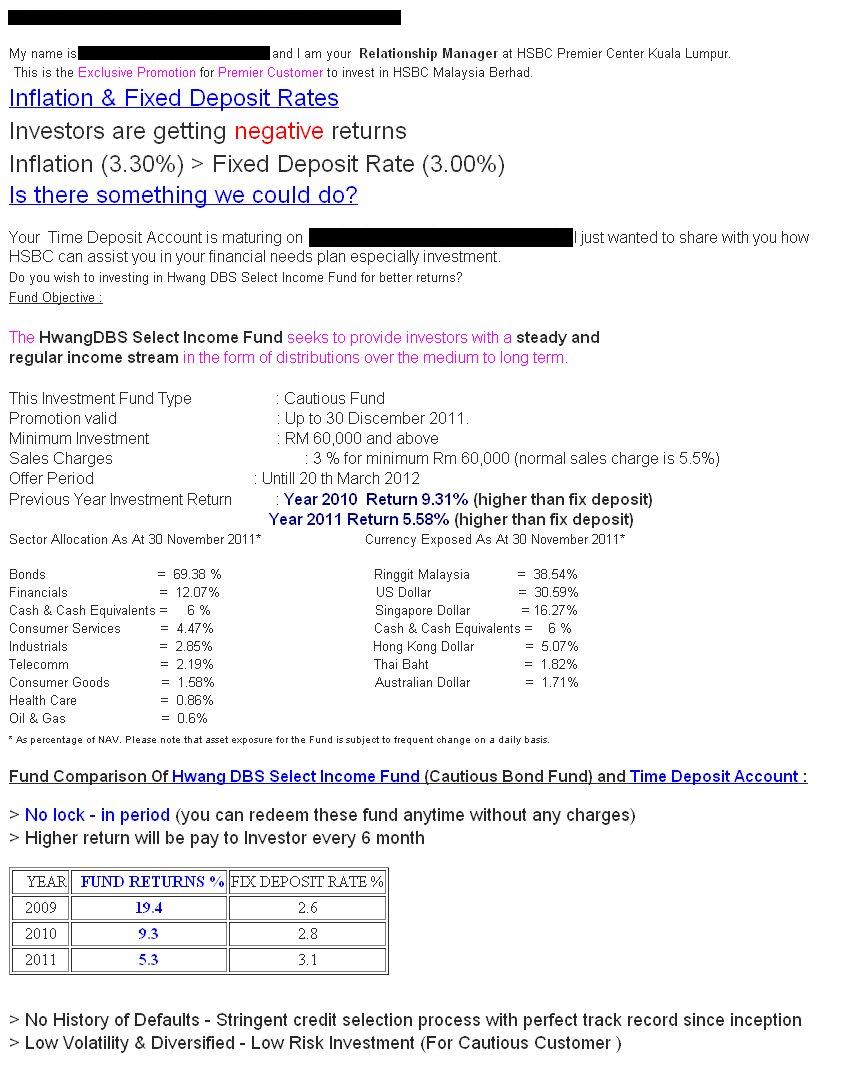

内容は以下の通り。クリックすると大きくなります。

半年に一度配当があるようですが、利回りは

2009 19.4%

2010 9.3%

2011 5.3%

ですから結構良さそうですね。

手数料ですが3%(通常5.5%)。ミニマム6万RM。オファーは3月20日まで。

投資内容ですが、債券に約70%。通貨はリンギットに40%弱、米ドルに31%、シンガポールドルに16%、その他。

インフレが3.3%で定期預金は3%だから、こういうのをお勧めするという内容です。

まぁ、これはこれで良いのですが、客に薦めるならFact Sheetというんですか、もっとしっかりした資料が欲しいですよね。でも添付ファイルは何もなし。

で、検索してみるといろいろ出てきました。HSBCマレーシアがPDFファイルで情報を持っているのにメールには添付しないんですねぇ。

HSBCマレーシアの資料 ← クリック

この資料を見るとメールと内容が違うところがあります。

まずミニマムがRM1000です。そしてRM100づつの上乗せ。(メールではRM6万)。

そしてセールスチャージは3%で、通常は5.5%だなんて書いていない。

そしてメールには大事なことが書いていない。それはマネージメントフィー。1.2%です。これって毎年利益があろうとなかろうと差っぴかれるわけで、これを書かないってなんなんでしょうか。

まぁ、検索するといろいろ出てきますし、あちこちで買えます。他銀行でも買えるし、直接買うことも出来る。そしてセールスチャージは3%で今はプロモーション中だなんてこともなく、ミニマムも6万RMということもない。

ここが資料としては一番詳しいかも。5年平均で7%に回っている様子。

Trustnet offshore ← クリック

ふ~~~~~~~っ

あちこち調べて出るのはため息ばかり也。

HSBCのプレミアだから何かいいことがあるんじゃないかと思ったら大間違いで、プレミアってのは自らカモですと言っているようなものかもしれませんね。少なくともこのファンドに関してはHSBCから買うメリットは全く無い。それどころか他で買えばミニマムが小さいし、今はプロモーション中だから3%にします。通常は5.5%ですなんて嘘をつかれることもない。

銀行と我々の関係ってなんなのか、こういうのを見ただけでわかりますね。

でも面白いのは債券が上がってくると債権がらみの商品を薦めて来るんですね。確かに上がってくれば利回りも良くなるし、そのファンドの成績も良くなるから売りやすいんでしょうが、ではここまで高くなった(利回りは低くなった)債券を誰が買うの?って私は思うわけです。株も同じですね。セールスが薦めてくるのは彼らの手持ちを捌くためだったりする。

しかしファンドを売るだけで3-5%丸まる儲かるって凄い商売ですよね。銀行のリスクはないし、紹介料だけでこれだけもらえるなんて凄い商売なんだなと思いますわ。それを考えれば債権なんか手数料は10分の1以下だし売りたくないんでしょうね。仕組み債にしてもそうだし、儲けさせてくれると思っているけれど実は我々は儲けさせる側でしかない。

どうにか自立しないといつまで経ってもカモのまま。