円安が進行していて、心穏やかでない方は大勢いらっしゃると思います。逆に、円安になったら利益が出る様な資産構成をしていた方もそろそろなんらかの準備をしないと元の木阿弥になるかもしれず、このチャンスで利益を確定しておきたいと考える時期に来ているように思われます。

どうすれば良いんでしょうねぇ。

その答えは私にはないのですが、海外に出てから20数年、常に考え続けています。その間には山あり谷あり、というか天国と地獄が何度か繰り返されて結局は流されたまま。でも流されて生きてこれたってことはラッキーで、場合によっては「引き上げ」あるいは「更なる別天地を探して移動」せねばならないことになっていたはず。

ここで重要なのは、私の場合「居住地の通貨が主であった」ということだと思っています。

忘れもしない2008年のリーマンショックですが、一ドル105円から55円まで急落しました。ほぼ半分です。この時は私の資産は日本円換算で約半分になったわけですから、もう二度と日本へは帰れない、遊びにも行けないと覚悟を決めたくらいです。でもその時に面白いと思ったのは、自分は落胆してため息ばかりでるのですが、フト表に出てオーストラリアの待ちゆく人たちを眺めていた時です。オーストラリアは何も変わっていないんですね。誰も対円で半分になったことなど気にしていない。

当たり前といえば当たり前で、日本に住んでいる日本人で資産のすべてが日本円の方は多く存在するわけですが、その人達が為替を見ながら喜んだり悲しんだりなんかしていない。1ドルが140円だろうと80円だろうと、毎日の生活に変化はない。

でも逆に、もし自分の資産や収入の源泉が海外にあったらどうなるか。それこそ毎日ドキドキハラハラものでしょう。そして為替の動きによっては何らかの行動を起こさないとならない事態になるのは明白。それをしないで済むのは十分過ぎるほどの資産と収入がある人のみ。しかし、十分に余裕があるからといって放置して良いのかどうか。

長い歴史を思い出してみると、1ドルが360円だったのはついこの間のような気がします。それが下がったり上がったりしながら今に至り、円の最高値は75円台。半分どころか5分の1です。この間にどれだけ多くの涙と笑いがあったんでしょうね。たかが為替の動きで人生が変わった人は多くいるはず。我が家もオヤジが弱小輸出商でしたから、簡単に吹き飛ばされましたっけ。

でもま、年寄りになると考え方も変わるんですね。ま、しょうがないじゃないかと。これから何十年も元気でいられるわけもなく、その時はその時だと。私もその考え方で、基本的には「豪ドルと心中」するつもりです。

でもそれは「豪ドルを持ち、オーストラリアに住んでいる」からそう思えるのかもしれない。日本円を持ち日本に住んでいる人と全く同じです。

でもこれからマレーシアに渡り、最終的には日本に帰りたいと思っている私としては同じ考え方で良いのかどうかがわかりません。多くの日本に収入の源泉(多くは年金や不動産収入)があって海外(マレーシアとか)に住んでいる方と同じ状況になります。つまり、為替変動が直接収入の変化となって出てくる。

もし今までに起きた天国と地獄の動きがまた起きたとしたら(起きないほうがおかしい)、どうしたら良いのか。2008年のようなことが起きますと、たった3ヶ月の間に自分の資産も収入も半分になってしまうんですから。ある特定の通貨と心中するつもりだということは、その変化を受け入れ、それに合わせて生活を変えるしかないんですね。100万で生活していたら50万。50万で生活していたら25万。ま、この辺はジジババ二人ならどうにかなるかもしれませんが、30万だったら15万。20万だったら10万となってきますと、生活そのものが成り立たなくなってくる。

マレーシアに関して言うと、もうそれが起きているであろうことがチャートを見てみるとすぐわかります。例えば円高時に1000万円の円を持ち込んでいたら、すでに300万円程度のキャピタルゲインがありますが、持ち込んでいないとすれば1000万円の購買力は3割減になっているということ。日本に源泉がある収入も同じ。

MYR/JPY Day chart

円高の頃を基点として見てみるともうすでに30%もリンギットが上がっている。それプラス、インフレがありますからたったこの2年間でさえもこれだけ恐ろしいことが起きる。

日本円に頼っているとこうなるわけですが、逆に、マレーシアに住むのだからリンギットを多く持とう、運用面でも利回りが良いからと多くの資産をリンギットに移した人は、何もしなくても30%の(円換算)のキャピタルゲイン。また定期でも3%以上の金利が付きますし、不動産投資を含むリスクテイカーはもっと大きなゲインを得ている。ですから、前の日記に書きましたが、6-7年マレーシアで遊んでから日本に帰ったら資産が倍増していたなんてことも起こり得る。

でもこれは結果論で、もしかしたら1ドル50円台になっていたかもしれない。

でも利回りが良い通貨、投資先があれば、被害は最小限に留められるってことなんでしょう。

でもそんな資産も無く、収入の源泉は日本にあった場合はどうなるのか。これは為替変動が直撃するのは間違いがなく、生活が成り立たなくなれば帰るしか無い。これは将来の私の姿かもしれないわけです。日本円か豪ドルかの違いがあるだけの話。

ですからやっぱり現地通貨で資産を持つのは大事だと私は思うわけです。現地通貨を「持たないリスク」が発生するし、そのリスクは非常に大きいってこと。

でも資産らしい資産がなかったらどうするのか。

これは若い人たちも同じで、マレーシアに住みながら日本からの収入に頼る人は決して少なくないわけで、仕事のクライアントが日本だったり、あるいは日本で働く旦那の収入が頼りだったり。まぁ、豪ドルがそうだったようにたった3ヶ月で価値が半減するなんていう時にたまたま遭遇したら運がなかったと諦めるしかないのかもしれませんが、逆に、長期間滞在を前提にした場合、いつか何かが起きると想定したほうが良いと思っています。若い人は特に戦う時にはしっかり戦わないと、逃げているうちにいつかどん底まで追い詰められるはず。でも年寄りはOK。そんな風になるまで長生きしませんから。

でもま、人生大した努力もしないで大きな危険にも合わずに済んじゃう人も多くいますからなんとも言えませんね。 (笑)

ただ私としては偶然に身を任す生き方を受け入れたくないと思って生きていますから、どうしても足掻きたいのです。今日、自分が何をするのか、来年の今日は何をするのか、5年後どこにいて何をしているのか、それを私は自分の意志で決めたい。

となると収入の確保も大事ですが、為替と全面対決をする意志が必要になると思うのです。為替の動きって本当に影響力がありまして、私も若いころに貿易(ボルトナットのナットの輸出)をしていたことがありますが、最終利益なんて3%確保できたら上出来なんですね。でもそんなのは為替変動で簡単に飛んでしまう。また逆に円安に振れるととんでもない利益がでる。あの当時にいつも思っていたことがあるんですが、下手に商売するより為替変動そのもので利益が出るようにしたほうがよっぽど良いんじゃないかと(笑)。でもま、当時は相場なんてギャンブルと変わらないぐらいに思っていましたから、相場で生き残るなんてことは考えられません。

とは言うものの、相場観なくして商売も出来ないんですね。貿易業は当たり前ですが仕入れも売り値も相場で動きますし、原材料や人件費、その他の経費も相場で変動がある。だから「俺は相場は下手だ」なんていう人は商売そのものが出来ないってことなんですね。でも「俺は相場は嫌いだ」というのは良くわかります。もし世の中に相場変動がなかったら本当に心穏やかに生きられると思いますもの。(笑)

でもそこから生まれる利益も無いってことになるんですね。勝ち組と負け組もきっちり決まってしまう。

海外で生活するとして、現地通貨に資産を移すべきか、その割合とか時期とかいくら考えても相場観無くしては目をつぶったまま鉄砲を撃つのと同じかもしれません。ヘッジも同じ。

つまり、何をどうするにしても、突き詰めると「相場観」が何よりも大事じゃないかと思えてくるわけです。で、相場との生き方がわかってくると、やりたくない仕事もやらずに済むかもしれない。為替の動きで泣く泣く生活を変える必要もないかもしれない。

相場で利益を出そうとしないにしても、相場を利用して損失を減らすことは可能だと思うんです。でもま、ヘッジも簡単じゃありませんが、取っ付き易いと私は思っています。

ヘッジがそこそこ出来ると、通貨の移動も必要がないってことになるんですね。つまり海外にもいない日本人で、日本円の資産しか持っておらず、また収入も円だけであるとしても、米ドルに対して、あるいは豪ドルに対してヘッジをすることが可能になる。つまり、資産や収入を米ドル建て、豪ドル建てで持っているのと同じことになる。

つまり、日本からの年金とか不動産収入しか無いとしても、それの現地通貨換算で減ることがないようにも出来るってこと。

逆に、円安で含み資産が十分増えていると思うのなら、今の時点でその通貨をショート(空売り)しておけば、その後どう為替が動いても損もなければ利益もない状態を維持できる。原資産をいちいち動かさなくても良いわけです。これって機関投資家等のプロも普通にやっているはずで、高金利の通貨に投資するときは、為替ヘッジと抱き合わせににするとか。

少なくとも利益は出ないにしろ、損失を減らしたいという視点でみた場合、いろいろ手はあると思うのです。またまるで相場観がない人でも、円がいくらになったら買いたいとか売りたいとかそのターゲットを薄っすら考えている人は多いと思います。でもそのターゲットにまだ達しないから買いもしないし、売りもしない。こんな時にはオプションを使えば良いと思います。オプションの売りですが、ターゲットに値が達しなければそれは常に利益となって積み重なりますから。

でもその値に達したら買う、あるいは売らなければならない。Mustです。でもそれで良いじゃないですか。そもそもその値になったら買おう、売ろうと計画していたんですから。ただその後、上がり続ける、下がり続けると、損したと思うんですね(笑)。もっと高く売れた、安く買えたと。こういう欲望があるのは誰にしも同じだと思いますが、これに振り回されていると結局流されるだけになるんだろうと思います。

わかりやすくコンドミニアムを例にすると、自分はコンドを一件所有している。隣の部屋も良いなと思うので、もし隣のコンドがXXXXまで値下がりしたら買おう。あるいは相場が上がってXXXXXになるぐらいなら、自分のコンドも売ってしまおうとか。これって安値も高値もその値に達しないと何も起きないわけですが、コンド売買にオプションがあると面白いことになるわけです。その値のオプションを売っていれば、その値に達した時には隣を買うか、自分のコンドを売ることになりますが、その値に達しない限り、利益がどんどん積み重なるってこと。

あるいはコンドに先物があったと仮定しましょう。自分のコンドがどんどん値上がりしていて嬉しいのだけれど、今、売るわけにはいかない。だったら先物を売れば良いんですね。その期限がくればコンドを売らないとなりませんが、期限が来る前に先物を買い戻せばコンドを売る必要がありません。でも先物を売った時との差額が損、あるいは利益として出てくる。もしコンドが値下がりした場合は先物売買で利益が出ますから、売ろうと思った時に売ったのと同じことになります。でもコンドがもっと値上がりした場合は先物を決済した時に損金として支払いが生じますが、所有しているコンドは値上がりしているわけですから、プラマイ0です。

株式や通貨には先物やオプションがありますから、こういうことが出来るんですね。

だからと言って持っている海外資産全部をヘッジしたり、あるいは将来生まれる収入(年金等)の目減りが一切無いようにとするのは実際問題として難しいと思いますが、せめて3分の1でも半分でもヘッジ出来れば十分だと思うのです。私が考えているのはその程度。(金=ゴールドでそれの練習をしているのはいつも書いている通り)

とは言いながら、全く相場観がなくてこれをやるとやっぱりうまくなくて、損失が増えることもあるかもしれません。つまり、何をやるにしてもまともに勉強もせずに、そこらの書籍を読んだ程度でチョチョイのチョイでうまく出来るものじゃないんですね。でも何でもそうですが、しっかり学べばどうにかなる部分もあるのは確かだと思います。

話はまだまだ終わりませんよ~~。(笑)

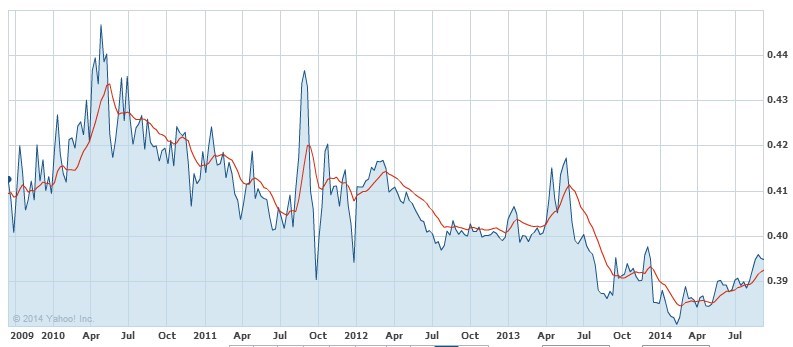

リンギットに関しては、私はやっぱり米ドルで見るのが良いと思います。リンギットのFXが登場したことは読者に教えていただき、このブログでも紹介しましたが、米ドルの様に世界中で取引されているわけでもなく、また先物だ、オプションだと幅広い商品があるわけでもなく、またマイナーな商品は売買手数料も高い、売買する時のBid=Askの違いも大きい。いわゆる買値と売り値のスプレッドが大きい。ですから、リンギットを直接売買するのではなくて、それと連動するメジャーなものを選ぶのが正解だと私は思っています。その候補としてシンガポールドルとかありますが、私はやっぱり米ドルで良いのではないかと思います。

相関性を見るにはマレーシアリンギットと米ドルの動きを見るのが一番。

5年間の値動きですが、このチャートでは結構動いているように見えますが、値を見ていると変動幅はさほど大きいとは思いません。

変動率が大きいということはそれだけ相関性が低いということになりますが、相関性を一番大事だと考えるなら、私はシンガポールドルだと思います。

ああ、米ドルとシンガポールドルがリンギットに対してどう動いているか重ねてみましょう。リンギットと米ドルのチャートにシンガポールドルを重ねてみました。緑色がシンガポールドル。

これで見てもわかるようにシンガポールドルのほうがリンギットとの相関性が高いのがわかります。ですから、もしリンギットというアジアの一地方通貨に替えるのが不安であれば、シンガポールドル、あるいは世界の米ドルでも良いということになるはず。日頃必要な生活費は定期的にリンギットにするとか、あるいはシンガポールドル建て、米ドル建てのクレジットカードを使うのも一つの手だと思います。ここで重要なのは、良くどういう為替交換をすると手数料が高いとか損だとか、そういうことを気にする人が結構いますが、私はそういうのは無視です。小さなことに拘って大きなことを忘れているように感じます。ただし、どのクレジットカードが得かとか、米ドルをリンギットに替えるのにどういうやり方が得かを考えるのは無駄だとは思いません。ただし、それで節約できるのはほんのコンマ何%の話しであって、大局を見失ってはならないと思います。

また、ここではその通貨で運用することでどれだけの利回りが期待できるかという考え方を排除しています。でも本当はこれが大事で、リンギットでなければ出来ない投資もあるわけですよね。またmm2hの定期のように、絶対にやらなくてはならないものもある。ですから、それはそれで一向に構わなくて、不動産を買うのも良し、REITでも良し、株式でも定期でも何でも良いのですが、それらの日本円換算した時の為替損失を出したくない場合には、米ドルでヘッジをするという考え方です。

つまり、大事なのは日本円対米ドルということになりますが、今までどういう変化があったのかわかるチャートを出します。これは月足でこんなスパンの長いチャートをみるのは久しぶりですが、あの時点ではこんなことを考えていたっけなんて想い出すと感慨深いです。(笑)

さて、大きな大きな為替変動があったわけですが、こういうチャートを見て、何か参考になることってありますでしょうか。一番上の段の値動きだけではなくて、中段下段のオシレータが示すものに何かピンと来るものはありませんでしょうか。

おおーーーと思う人は早速勉強を始めてください。でも、え?ん?何がどうなっているのかさっぱりという人は、一生涯相場には近づかないほうが良いかもしれません。

1994年頃からのUSD/JPYの月足チャートです。安値147円台。高値75円台の天国と地獄をゆっくりご覧ください。(笑)

(左端の一部インジケータの表示に乱れがありますが、それは過去データがなくて計算出来ないのが理由です)