私の「長期投資」は【債券投資のみ】と言って良くて、「金(ゴールド)ファンド」も持っていますがポートフォリオ上では2%でしかなく、また株式やETFは一切持っていません。

債券投資もいろいろでほぼ全てが「米ドル建て社債」ですが、それぞれの「リスク」「利回り」「残存期間」はバラバラでバランスは取っていますが、全体としては「リスクテイカー」の部類だと思います。ガチガチで安全でも「利回りが低いもの」は持たない方針。

ただマレーシアリンギットもそこそこ持っていまして、それは「海外での収入は非課税だけれどそれをマレーシアに持ち込むと課税する」という大きな変更が発表された時、マレーシアでの生活費をちょくちょく海外から送る必要がないように「ある程度、まとめて入金した」という経緯があります。

ここからの収入、利回りはあまり重視していないのですが、満期になるものもでてきて「どうしようか」と考えていました。

そんな時に銀行の担当から勧められたのが「ファンド」だったのですが、今の世界情勢を考えると将来のことが「全くわからない。想像、想定さえ出来ない」私ですので「ファンドはやめる」ことに。ま、このへんはそもそも銀行の担当は「新たな投資を呼びかけろ」と号令が掛かっているのは間違いがないし、【常に良い話しかしない】のも決まっているし、実際には下手をすれば「含み損」もでる可能性は大いにある。

でも定期預金もなぁ・・・と思っていました。

で、出てきた話が「マレーシアの国債」です。これに関しては過去に調べたこともなければ投資しようなんて考えたことも無かったのですが、「全て定期預金」というのも脳がないし、ある程度は国債でも良いと考えるようになりました。

国債投資もいろいろあるのが普通ですが、常時売買できるものではないタイプのものもあるようで、「期間は固定」「中途解約は10%のペナルティ」というのがあると。それの内容ですが、「5.5年で4.45%」ですと。

これは「国債そのものを買うのではない」タイプで、国債を組み入れた利回り固定の商品らしい。

CIMB Enhanced Govvies Linked Structured product

Guaranteed by the Government of Malaysia

Reference Issuer: Government of Malaysia (Malaysia Government Securities – MGS )

Fixed Coupon Rate: 4.45% p.a

Tenure: 5.5years

Coupon payment : Semi-annually crediting to savings account

Minimum investment: Rm100,000

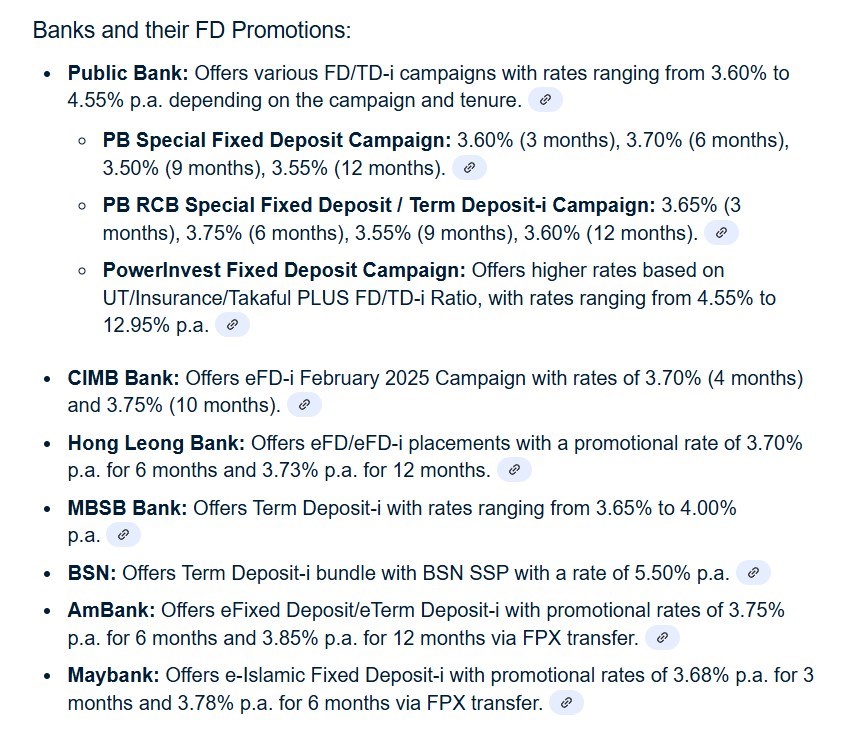

また「ネットでは公開していない」であろう、定期預金の利率が担当から来た。

FD(covered by PIDM)

3m 3.55%p.a.

6m 3.65%p.a.

12m 3.55%p.a.

TIA FD (NOT COVERED BY PIDM)

6M 3.80%p.a.

12M 3.85%p.a.

ちなみに「PIDM」というのは「預金保証制度」のことで、私はこの「保証あり、保証なし」という2種類があるのを今日の今日まで知りませんでした。

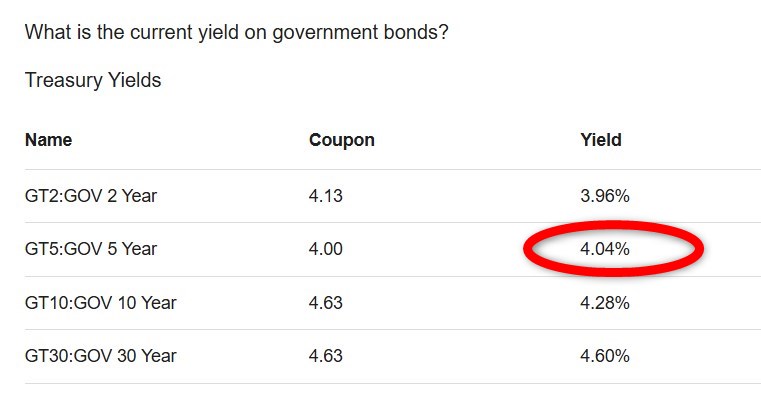

また「現在の国債のイールド(利回り)」を調べてみるとこんな風に答えが出た。

------- おまけ -------

やっぱり事前に知っておきたいことがあるので、ChatGPTに聞いてみました。あまりにもわかりやすい答えで、「AIは馬鹿にできない」と思った。

質問:

Can you explain structured products in Japanese?

答え:

Structured Product(仕組み商品)とは?

仕組み商品は、単純な定期預金や国債とは異なり、複数の金融商品を組み合わせて作られた投資商品です。通常、以下のような組み合わせで構成されています。

債券などの元本保証資産(例:国債、政府保証債など)

デリバティブ(金融派生商品)(例:オプション取引、為替取引、金利スワップなど)

これらを組み合わせることで、通常より高い利回りを提供する一方、特定の条件やリスクを伴います。

質問:

CIMBのEnhanced Govvies Linked Structured Productの仕組みは?

答え:

元本はマレーシア政府証券(Govvies = Government Bonds)など安全性の高い資産で保護されている

あらかじめ定められた金利(クーポン)を半年ごとに受け取れる

満期まで保有すると、元本は通常全額返還される

ただし、通常の定期預金とは異なり、PIDM(マレーシア預金保険)の保護対象ではないため、銀行または発行体(政府)の信用にリスクが依存する

◯ 仕組み商品のメリットとデメリット

【メリット】

通常の定期預金や国債よりも*高い利回り(4.45%など)*が得られる。

固定の金利があらかじめ決められているため、運用収益が予測可能。

満期まで保有すれば元本保証(または元本保護)があるものも多い。

【デメリット】

途中解約は難しい、またはコストが高い場合が多い。

商品によっては元本保証の範囲が限定的な場合もある(今回は政府保証債のため比較的安全)。

PIDM(預金保険)の対象外となるため、銀行が破綻した場合の保証が無い。

◯ この商品(CIMB Enhanced Govvies Linked Structured Product)の特徴まとめ

発行銀行: CIMB銀行

投資対象:マレーシア政府保証の証券(Malaysian Government Securities, MGS)にリンク

利率(クーポン):年利4.45%(半年に一度、利払い)

満期:5年半(5.5年)

最低投資額:10万リンギット

元本の安全性:マレーシア政府の保証(国債に近い安全性)

関連記事

投資?どうしよう・・・")

が下落する前の<del>10月18日</del>5月3日にウォーレン・バフェットは「金(ゴールド)投資に注意喚起をしていた」")

投資戦略」")

を買えって?」 そういう人はこの過去の事実を言わないのはなぜ?")

投資】が広がっているけれど、現物投資が好きな人は【税金】を考えていないのかと思う でもやっぱり現物を持つのは良いかも")