東京のマンションが高騰している話は聞こえていますが、中古マンションも高くなって【平均値が億超え】なのは知りませんでした。

都内でマンション購入を考える人にとって、衝撃的なニュースが飛び込んできました。LIFULL HOME'Sの最…

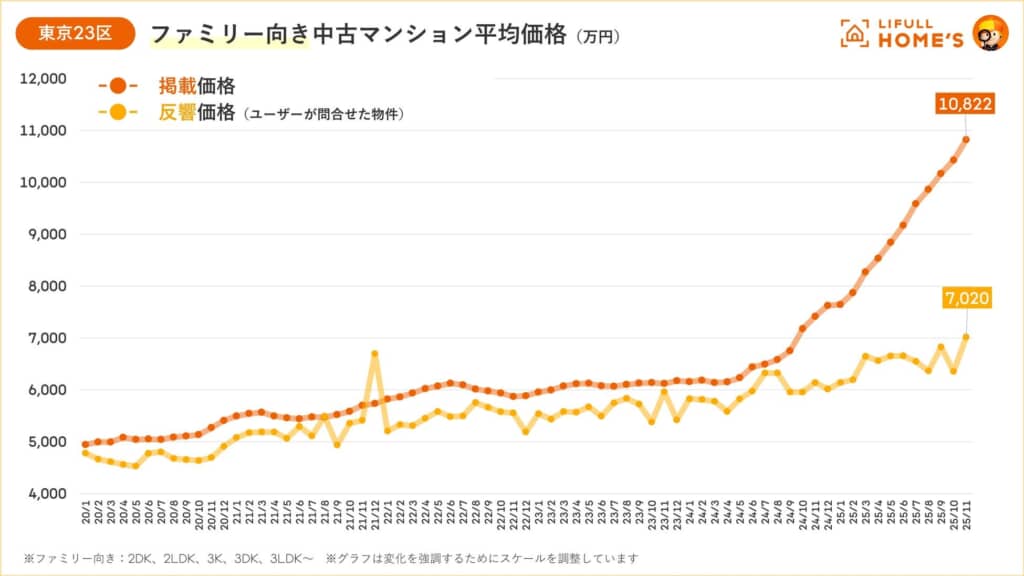

都内でマンション購入を考える人にとって、衝撃的なニュースが飛び込んできました。LIFULL HOME’Sの最新調査によると、東京23区の中古ファミリー向けマンションの平均掲載価格がついに1億822万円に。平均価格は過去最高を更新し、20カ月連続で上昇、中古でも“億ション”が当たり前──そんな現実が、確実に進んでいます。

東京23区の平均でこれですかぁ。

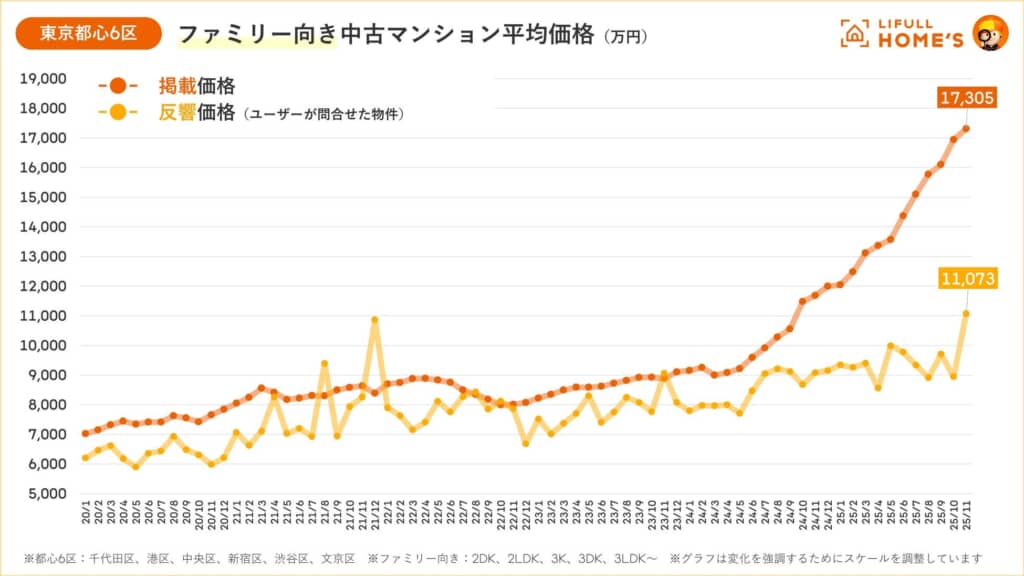

当然、都心の6区だとも~~っと高いわけで・・・。1億7千万って半端じゃない。

私が気になったのはこの調査対象は「ファミリー向け」のマンションであって、「ファミリー向け中古マンション(70平米)」の平均だという点。

私達夫婦は40数年前、たった22平米のワンルームマンションの同棲生活から始まりましたが、結婚し、子供が出来てからは150平米以上の住まいだったし、ゴールドコーストに移ってからはクソでかい一軒家、その後マレーシアに渡ってからも350平米、270平米のコンドで、「家族で70平米」がどうにもイメージできません。

ま、私としてはもし日本に帰っても「家族で住むことはもうない」し、夫婦二人か【一人】で介護施設併設マンション、あるいは介護施設ということになるのはほぼ間違いがないし、【マンションを買うことはない】し、きっと50~60平米で上出来、一人なら20数平米で人生の最後を生きることになるとは思う。

当然、東京のど真ん中に住む必要もないし、住みたくないし、「自然が近い地方都市」を考えていますが、具体的なことはもちろん考えてもいないし、その場合の【費用】もわからない状態。

でも入居費用で5000万円以上、毎月の支払いは「二人で50万円、一人でも30万円」ぐらいは【最低】掛かるであろう(様々なサービス、食費込み)ことは覚悟しています。東京の中古マンションが1億を超えるのに、様々な施設やサービス(食費込み)が有る老人用が安いわけがない。

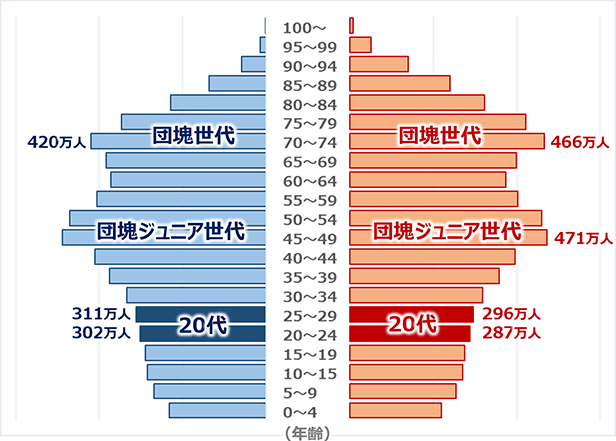

しかしそれも「今の日本の相場」であって、これからもっと老人が増えるから「相場はもっと上がるであろう」と思っていて、また「十分な施設ができる」ようにも思えないんですよ。それは「今後どんどん老人は増える」にしても「いつまでも増え続けるわけではない」し、いつか「老人問題がピークアウトする時」も来るし、それは何十年も先だとは思えないのね。つまり、サービス提供会社も「老人が減る時」を考えれば、老人専用施設を大量に作るとは思えない。「団塊ジュニア世代」が老人になる頃にはまた一気に増えるにしても、その谷間の20年ぐらいの「老人施設は供給過剰になる」可能性は見えている。

「お金さえあれば解決する問題」なのは間違いがなくて、【初期費用に1億、毎月100万円】程度を覚悟できているならきっと問題ないにしても、私にはどうしてもその手のお金は「捨て金」にしか思えないわけで、それのためにお金を稼ぎ、貯蓄して資産を増やすって、つまらない人生だと思ってしまう。

私の想定を「高い」と思う方も多いと思うけれど、実際に世の中ではどのくらいのお金がかかっているかと言うと、「80歳で入居し、100歳まで生きる」とした場合【夫婦二人で介護費用をのぞいて特養の場合は5,280~6,000万円、有料老人ホームは8,400万円がかかります。】とのこと。これは「80歳から100歳までに掛かる総額」。だからこれに介護費用、自分のささやかな楽しみ、突発的な出費を考えるとどうしたって「億」の単位が身近に見えてくる。

ただし「十分な退職金や年金」を期待できる人達はそこまでの資産、収入を準備する必要はない。でも「必要なお金」に大きな違いがあるわけじゃない。

今の時点でも「老夫婦の生活費は、最低限なら月額約23~24万円、ゆとりある生活なら月額約38万円程度が目安」と言われている。もし38万円必要な生活が20年続いたら(65歳から85歳まで)どうなるのか。インフレも考慮しない単純計算で9120万で、これに20年間のインフレやちょっとした贅沢、突発的な出費も考えると、「1億は軽く超えてしまう」と考えるべきだと思う。そして「85歳ではまだ死なずにいる」けれど【老人ホームに入る】必要が出たらどうなるのか。今もし65歳で、85歳で老人ホームに入ると仮定して20年後の老人ホーム、特養だとしても半端じゃない経費になっているだろうと私は思う。ましてや今現在、30代、40代だったら40年後はどうなっているんですかね。「そんなことはわかるわけがない」けれど、【だから考えない】としたら最悪で、でも「きっと総額で2億以上」というのが【一般的な老人夫婦が退職後100歳まで生きるのに必要な額】と言われているかもしれないであろうことは大いに考えられる。

「あり得ない」と思う人は、上に書いた現在の「65歳から85歳まで掛かる金額(約9000万円)」と、「80歳に老人ホームに入り100歳まで生きた場合の金額(約5000万~8400万)」を今一度計算してみてください。今の時点でも「65歳から100歳までに1億5000万円はかかる計算」のがわかるはず。これは「金持ちのケース」ではなくて【ゆとりある生活を求めた場合の今の時点での額】。

生きるのは「平均寿命(男性が81.09歳、女性が87.13歳)まで」で【ピンピンコロリ】ならこんな計算をする必要もないかもしれないけれど、病気を抱えながら100歳まで生きるととんでもないことになる。歳を取って大きな病気に罹っても「病院には行かない」という人が多いのもよく分かる気がする。私の父も生前は良くそう言っていた。でも子どもとしては「はいそうですか」というわけにはいかないし、痛みもあって苦しむ親を家に放置するなんて出来るわけもない。当然、「付きっきりで介護」も出来ない。

でも退職後は「1ヶ月38万円の支出額」での計算で、毎月38万円でどれほどゆとりのある生活が出来るのか想像するのも重要でしょう。また退職後85歳まで「毎月38万円の収入を得る」のはほぼ不可能と言って良くて、ましてや100歳まで生きて「退職金はない、年金も少ない、持ち家もない」場合はどうなるかなんて小学生でもわかるはず。だから「蓄えを作って、それを後で切り崩して食いつなぐ」ことをするしかないけれど、では「蓄えはどのくらいあればよいのか」。

年金が毎年250万円ある場合、65歳から100歳までの35年のトータルで(インフレはないとして)8750万円となる(これに退職金がプラスされて1億超え)。でもそこまで年金も退職金ももらえない場合、その分を稼げる時に溜め込む必要があるし、当然、資産運用スキルも大いに関係してきて、5000万円で年間250万円(税込み)の利益を稼ぐことは可能かもしれない、使わずに溜め込んで運用額を増やし、インフレ対策をするのも良いはず。でもそれは決して簡単にできることではなくて、「やってみようか」みたいなことを歳を取って考えたところで、「うまい話に乗って大損する」のが関の山かもしれない。

だから若い頃から「資産運用を始め、学ぶ」事が重要で、でも「ガチホで放置しておけばハッピーに成れる」なんて経験はどれだけ積んでも何の役にも立たない。それどころか「お金が必要な年寄りになった」時に、株価低迷中で含み損が出ているのも必ず想定するべきで、「こんなはずじゃ」なんて思ってももう遅い。でもそれから20年も経てば大きく利が乗るかもしれないけれど、その時にはもう自分の葬式は終わっているかもね。

「資産運用を学ぶ」にしても「毎年、毎月、確実に収入を得るにはどうするべきか」に焦点を当ててトライしないと、ただのギャンブルをしただけとなると思う。そしてギャンブルは10年20年頑張ってもうまくなるとは思えない。でもそれに気が付かずに日々「投資の王道を身につけるぞ」と勉強する人は世の中にゴマンといる。【自分がやっていることはギャンブルの範疇】だと思わないし、思いたくないのが人間の心理で、でもそれに気がついてちゃんと学び、努力した人に「勝利の女神は微笑む」のだろうと思う。

最近、「新しく出てきたFXや投資のユーチューブ番組」を見ていたのですが、やっぱり「こうやれば勝てます」という嘘とは言わないしても「ギャンブルの手ほどき」だと私は感じた。でもそれは過去にも株じゃFXじゃと世間が盛り上がると「必ず同じ現象が起きる」のね。そして多くの人がその気になって始めてしまうけれどそれでうまくいくことなんて世の中にないのに気が付かない。そして地道に学び経験を積む人はほんの、ほんの一部の人だけで、そしてその中でも「生き延びるのは簡単ではない」わけで、でも「諦めた人から脱落していく」のはどの世界も同じ。

なぜ相場で損する人が80%を越すのか、この説明だけでもわかるんじゃないでしょうか。でもそういう人達が圧倒的に多いのありがたいことで、「ちょっとした技術を持っている」だけで勝ち組になるということでもある。これって例えば「料理をしたことがない。包丁を持ったこともない。お店の厨房を見たこともない」人が【飲食店をはじめたらどうなるか】というのと同じで、たとえたった数年でも飲食店で働いた経験がある人とは「差がつくのが当たり前」でしょ。

若い人はシミュレーションさえしない人が多いと思うし、「老後の2000万円問題」をそのまま信じている人はいないと思うけれど、もし信じていたら恐ろしいことになると思う。最近、「いやいや3500万円は必要」という見方も増えてきたけれど、あの計算に「インフレは考慮されていない」のも忘れるべきじゃないと思う。またあの計算って「一般的な退職金、年金、そして持ち家がある」という前提の計算じゃない?

「小さな幸せで十分」とか「一度きりの人生を楽しむべき」と考えるのも良いけれど、私は「楽しみの追及もお金稼ぎも人一倍頑張る」という強い意志があっても「普通の生活が出来れば上出来」というのが【現実】で、私はただの凡人だからだろうと思うけれど、どれほど頑張っても「実績はなかなか着いてこないのが人生」だと思っています。だから「限界に挑戦」して、やっと1歩前に出られる程度の人生でした。でもそれだけでも「運が良かった」と思う。

そういう意味で「子どもと同居する」のも増えるんじゃないですかね。

子供にしても「それだけのお金が出てしまうなら、私達が面倒を見るからそのお金を残して欲しい」と考えるのは当たり前かもしれなくて、子どもたちががっぽり稼いでいるならいざ知らず、もし「平均的な収入」しかなくて、奥さんもパートに出ているとか、「副業を持ってどうにかしのいでいる」状態なら、【親の介護は良い収入源とみなすことが出来る】のは間違いない。

私の両親は二人ともマレーシアで天寿をまっとうしたけれど、両親の面倒は「同居した私の姉」がやっていた。でも両親とも大きな持病も全く無く、「寝たきり」なんてこともなければ、「下の世話」もなく、ボケておかしな行動をすることもなく、【両親の世話をするために医療メイドを雇うこともなく】、父は最後の数カ月は「車椅子生活」をしたけれど、いわゆる「ピンピンコロリ」に近かったと言って良いと思う。

母も父も最後はパンタイ病院のICUに入院したけれど、母は4週間、父は2週間ぐらいで、それぞれ1千万円、500万円ぐらいは掛かったものの、そして「普段の生活」は、90代の年寄りにしては贅沢をしたものの「マレーシアの物価安」はかなりの助けで、日本の一般的な老人よりも「生活費は安かった」はず。

「子供孝行をしてくれた親」と言って間違いがない。

我が家の場合「姉の存在」が大きくて、もし姉がマレーシアに来ずにいたらどうなっていたか想像さえ出来ない。当然、私達が両親と同居は考えられないし、「近くに住む」にしても問題大有りで、マレーシアにはこれぞという「老人施設はない」し、どうにか両親を説得して【日本に帰ってもらい、老人施設に入る】ようにするしか無かったはず。

そしてそれは私とヨメさんも同じで、世界を自由に動く二人の息子に面倒を見てもらうことは考えられないし、私の両親みたいに「持病もなくピンピンコロリ」みたいには行かないと想定するべきだと思うし、「介護者が必要」になると考えるべきだし、重い疾病や事故で長い入院が起きると(前にも書いたように)「保険が効かない自費」となって【数千万円は間違いなく掛かる】はずで、もしも「重い病気」でもあれば、簡単に【億超えになる】はず。それを受け入れたところで「マレーシアには親族がいない状態」でそれを続けることは絶対に不可能。

前にもちょっと書きましたが、このブログの読者で長年マレーシアに住んでいたものの、「奥様の治療費にかなりのお金がかかった」し、保険の維持にも問題がある(高額でも半年しか使えない。同じ疾病は保証されない)ことから日本へ帰国することに決めたとメールを頂きました。またその方の知人でもマレーシアで「数千万円の後ろの方」の治療費を払った方もいらっしゃると。

これって我が家の特殊事情ではなくて、「マレーシアに住む全ての日本人」に起こり得ることのはず。

つまり、我が家の場合はまだ身体が動くうちに、日本かオーストラリアに渡る必要があるのは100%間違いない。

そして日本に行くなら「介護施設併設のシルバーマンション」なり「老人ホーム」に入ることになるはず。あるいは「賃貸のサービス付き高齢者向け住宅(サ高住)」か。でも「シニア向け分譲マンション」は【いつか退去しなければならない時】を考えると問題ありかもしれない。

それに必要な経費は【二人の場合】は「5000万~1億」「月に50万~100万」は想定する必要があると思っています。もちろん「費用を落とすことは可能」にしても、巷で言われている「費用」は【最低、それだけは掛かる】という費用であって、「満足が得られる生活」がそれで出来るとは到底思えない。当然、介護が必要でまともに動けない状態になればQOL=Quality of Life「生活の質」「人生の質」もほとんど関係なくなるけれど、「海外も含めた旅行にも行きたい」「美味しいものも食べたい」「趣味を充実させたい」「孫たちに良くしてあげたい」なんてことになると必要経費は限りなく上がっていく。

でも私の場合は健康と脳みそに問題が出ない限りは「債券投資とトレード」は一生続けるつもりだし、決して無理な計画ではないのは「運が良い」と思う。あるいは私の仕事を引き継いだ息子たちが「オヤジ、ママと一緒に好きなところに住んで好きに暮らせば良い。お金のことは心配するな」なんて言ってくれるようになるかもね~~。(笑)

実は「歳を取ると出費が増える」のは健康問題だけじゃなくて【時間が有り余っている】事も関係していて、「毎日テレビを見ていれば幸せ」な人は良いけれど、歳はとってもやりたいことは減るどころか増えるし、人付き合いもしないわけにもいかないから、「人生を忙しく行きている頃よりお金が掛かる」のね。そしてそれに【医療費がプラスされる】ことになる。

でもま、歳を取ると「強い願望も消えていく」のは救いで、私でさえ、かつて良く言われた「縁側に座ってボーっと庭を見続ける老人」のことを良く理解できるんですよ。あれってボケているんじゃなくて「思い出すことが山のようにあって、それが何よりも楽しくて、忙しい」のね。だから「出費を考える」にしても「今の自分がそのまま歳を取る事はありえない」のであって、【歳を取れば自然にお金がかからない生活をするようになるのも間違いない】と思うのだけれど、元気でピンピンしている時にそれを想像するのは簡単ではない。

日本には「特養=特別養護老人ホーム」なるものがあって、大きなお金が掛からずに最後を過ごすことも可能だけれど、私は「それを前提に自分の最後を考えたくない」と思う。けっして「贅沢をしたい」わけではないけれど、若い頃から何のために頑張ってきたのかを自分でも納得できる最後でありたいと思う。

やっぱり私としては「高級老人ホーム」を狙っていきたい。それは私自身のためというより、私の人生に最大の貢献をしてくれたヨメさんへの最後のプレゼントだと思うし、それが出来る自分でありたいから。

高級な老人ホーム・シニアレジデンスでの上質なサービスと洗練された空間。立地、設備、サービスなどの理想を叶え、最上のシニア…

私は野良犬みたいな人生だったし今後どうなっても大した問題ではないのだけれど、ヨメさんより私のほうが先に逝くのはまず間違いないし、私がいない後でもこんな環境で何を心配すること無く生きていけるようにしてあげたい。それが今の私の目標であり責任。

東京の高級老人ホームは「億超え」なんて高い施設も多いけれど、地方に出るとかなり安い感じがするし、住みたいのは地方だしどうにかなると思う。また中には「所有権があるケース」もあって、「半額を銀行が払い、死亡後所有権は銀行に移る」なんてスキームもあるらしい。これも良いシステムだと思うし、老人ホームは安かろうと高かろうと10年かそこらで「返ってくるお金は無くなる」わけで、「半額の支払いで済むスキーム」にも注目したい。

でも「高級老人ホームの闇」もいろいろあるようで、本当に良いところを見つけるのはギャンブルかもね。地方の「有名企業の施設」はかなり良いとは聞くけれどどんなもんだか。「高級老人ホームの闇」を全く知らずに広告宣伝を信じたら大変なことになるし、こんな知識もこれから得たいと思う。

豚の恩返しですかね。グズグズしている余裕はない。子どもたちに残すべきものを減らしたくないし、それどころかまだまだ増やしたいし、もっと頑張らなくちゃだわ。