欧州中央銀行が利下げしてきましたね。0・25%で過去最低水準とのこと。

ニュース 読売 ← クリック

-----------

【ロンドン=五十棲忠史】欧州中央銀行(ECB)は7日の理事会で、ユーロ圏17か国に適用する政策金利を0・5%から、0・25%に引き下げた。ECBの利下げは今年5月以来半年ぶりで、0・25%は過去最低の水準となる。

10月31日に発表されたユーロ圏の消費者物価(10月)は、前年同月比0・7%の上昇にとどまった。ECBが政策運営の目標としている「2%未満だが2%に近い水準」を大きく下回り、デフレに陥る可能性が高まったことなどから、利下げに踏み切った。ECBのドラギ総裁は理事会後の記者会見で、「ユーロ圏経済の先行きは依然として悪化方向にある。必要がある限り(利下げを含む)緩和的な姿勢を続け、緩やかな景気回復を支援する」と語った。

最終更新:11月8日(金)1時40分読売新聞

-----------

世界中の金利が下がってきて、金利商品が収入の基盤になっている人は真っ青。

困りましたねぇ。

頼みの豪ドルも4%を稼ぐのさえ難しくなってきた。

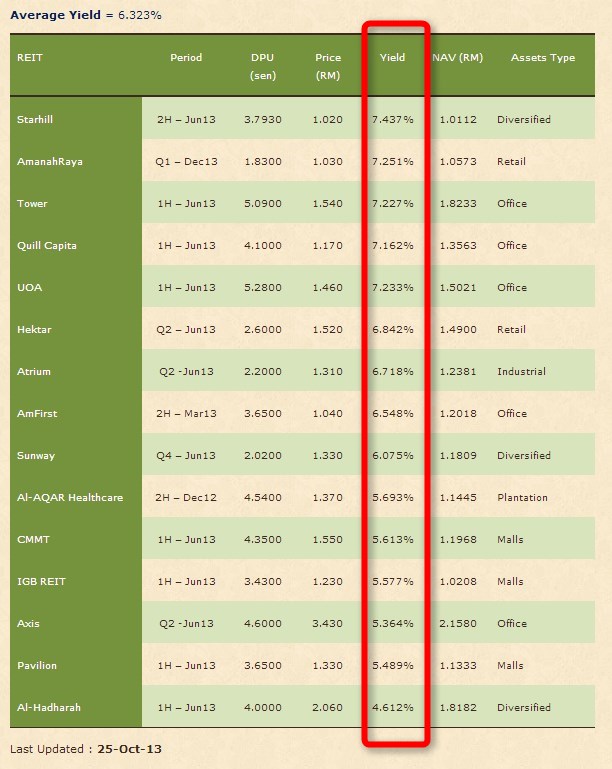

マレーシアの定期預金では1年もので3.10%~3.60%。私がリスクは少ないと思っているマレーシアREITはこんな感じ。税金は10%の源泉徴収なので赤枠で囲った%の9掛けが手取り。決して悪くないですね。いつでも売買できるし、増減も簡単ですから。

これだけ世界の金利が下がってくると、リスクを取るか、諦めるかしかないわけですが、私は性格的に諦めるのは嫌いなので、でもリスクを積極的に取れるほど頭も柔軟じゃないし精神的にも弱くなってますから、適当なところで妥協するしかない。

ま、前にここにも紹介しましたが、マレーシアでの椰子油農園投資とか不動産投資も考えて行く必要があるんでしょう。ただ、不動産投資に関しては私は前から何度も書いているように経験がまるでないし、どう考えても良さそうには思えないのですが、でもここまで世界の金利が落ちて来ますと不動産投資も考えるしかないのかとも思います。あるいは生活防御の意味で、マレーシアに長期で滞在するのであれば住まい用としての不動産取得も視野にいれるべきかと考えるようになりました。

でもそれは行ってからの話。どんな国、どんな町でも1年もするとかなり事情が見えてきますからそれから考えても十分間に合うし、そのほうが良いと思っています。コレに関しては20数年前ゴールドコーストに来たとき、「慌てて買わないように」と言われ続けて私もそのつもりだったのに慌てて買ってしまった経験があります。ま、自宅ですから失敗とは思いたくないのですが、価格的にはもっと有利に交渉できたはずだとは今でも思っています。

マレーシアでは住まいだとしても一軒家なんてもうウンザリですし、コンドになるでしょうが、いくらでも物件はあるので「買うつもり」で見るのだけはやめようと思います。また私が欲しいような物件はこの数年ほとんど値上がりしていませんし。

後は、まぁ歳が歳ですが、やっぱりリスクを取って行く、ポートフォリオの考え方を見直すしかないと思っています。絶対安全運転の部分は多く残すのは当然ですが。

これもいくつか考えていまして、まぁ、長男と一緒にやる部分に関しては全く別にして、B rated クラスのボンドも買ってみようかと思っています。米ドル建てで8-10%で回るものは結構ありますが、どんなもんでしょうね。多くは発展途上国のものですが、Trade & Development Bank of Mongolia、つまりモンゴルの商業開発銀行の米ドル建て債。10%で回っています。ま、この手のをいくつか組み合わせてみるなんてのも考えてみようと思っています。

歳を取ったら楽をしようという考え方は、自分の中ではどうにか少しずつ消すことが出来ている感じがします。こんな時代になって、ローリスクミドルリターンが良いなんて虫が良いことは考えない様にしています。どうせならミドルリスクハイリターンの方がよい位。 (笑)

ただ私の体験的なものとして、巷の書籍や評論家、あるいはネットの中に良い情報は無いと思っていまして、自分の経験と勘を頼りに、単発ではなくて一つのシステムとしての新しい投資法を構築しないと勝ち残れないと思ってます。

ちなみに日経225ですが、このまま下げるようだとかなりうまくない形になりそうです。私としては、来年の消費税増税で日本がどれほどの打撃を受けるかが全くわかりませんし、長期の日本株投資はギャンブルになると思っています。かといってスイングトレードで狙いたい動きじゃないですし、面白さに欠けますね。デイトレはまた別の話ですが。