今日の日記の表題は「マレーシアの生活を維持するにはいくら稼がないと駄目なのか」としましたが、「マレーシア生活でいくら必要なのか」という意味ではありません。

いくら必要なのかはそれぞれの生活パターンによって違いますから、それこそ毎月20万円以下もあるだろうし100万円以上でもいろいろでしょう。

問題は「その生活を【維持】あるいは【継続】する」にはどうあるべきかであって、そこを考えてみます。

収入源もいろいろで、毎月(毎年)定額の収入がある人もいれば、それで十分、あるいは足りなくて「プラスアルファの収入を得る」なり「資産の切り崩し」が必要な家庭もあるはず。

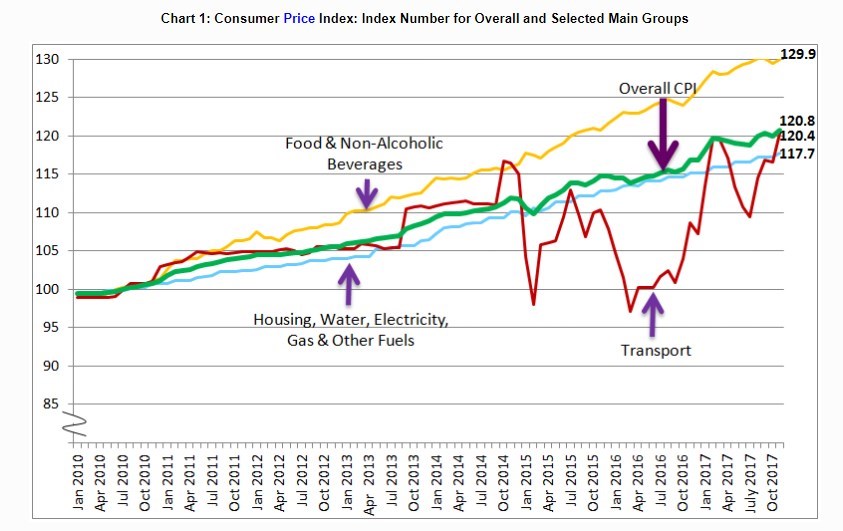

気になるのはマレーシアの物価の変化ですよね。まずこれを見てみます。セクター別の変化がわかります。CPIです。緑色が平均。

この一年のセクター別の増減率。

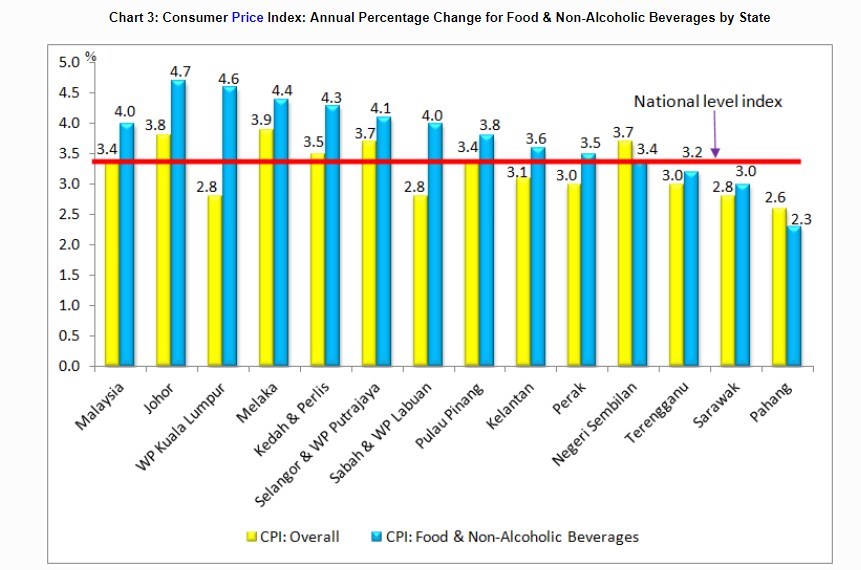

全セクター平均と食費に注目して、「地域別」の一年の増減率を見てみます。

歴史的なインフレ率の変化もちょっと頭に入れておきましょうか。

基本的にこのインフレ率をアウトパフォームして収入を増やさない限り、

◯ 生活レベルを落とす

◯ 物価の安い地域に移る

◯ 資産を崩す

事をいつかしないとなりませんよね。物価上昇って数年の短期間では実感はなくても、5年10年という期間で考えるとボディブローの様にきいてきますから絶対に無視できない。

先行き短い年寄りや数年のロングステイを考えているなら無視することはできるんでしょうが、長期計画を持っているなら真剣に考えないとかなりうまくない。私達家族が25年暮らしたオーストラリアの物価上昇率はこのマレーシアの様な微増ではなくてとんでもない率でガンガン上昇しましたから、あっという間に破綻してしまう。我が家がそれです(笑)。我が家の場合はうまい具合にとんでもなく金が掛かる子育てが終わりましたし、歳と共に生活レベルも落ちてきた(鎮静化と言うべきか 笑)から良かったものの、別の問題が浮き彫りになりました。

それは「資産の目減り」です。物価の上昇には「出費の減少」で耐えられましたが、「資産の減少」は無くても「目減り」が半端じゃ無いんですね。これって数字に変化はなくても「価値がどんどん下がる」わけで、10年放置すれば価値は半減するという恐怖をしっかり味わいました。これに対処しないとならないのは「頭ではわかる」のですが、数字に変化がないと「まだ大丈夫だろう」的な思いが出てくるから始末に悪いんですね。我が家も「このままではうまくない」とは思いつつも生活は普通に維持できましたから対応が遅れました。

そんな時に「世界的な金利低下」で、定収入がなくて「資産運用」だけで食べていた我が家は、いくら能天気でも大変なことになると実感しました。馬鹿丸出しです。

ではまた頑張って収入を増やそうと思ったものの、オーストラリアではすぐに収入の半分を税金で持っていかれますから、やる気も出てきません。例えばインフレ率が7%だとしましょう。資産運用でそれをカバーするには年率14%を稼がないと駄目なんですね。半分は税金で持っていかれますから。でも14%で回してもトントン。では生活費は?

ここが問題なわけです。

それこそ20%で回したとしても手取りは10%、インフレ対策として7%は確保するとしたら生活に回せるのは3%しかないわけです。こんな馬鹿なことに我慢はできません。

それ以上に、年率20%で回すなんて私には絶対に不可能。資産運用もいろいろありますが、その中の単体で20%以上回せることはあったにしろ、「全体のパフォーマンス」で年率20%確保なんてとんでもないんですね。全資産を「ハイリスク・ハイリターン」の投資に回せるわけがないですから。

だから我々はマレーシアにお国替えをするしかなかったわけです。

マレーシアに移っただけで高率の税率がゼロになりますから、それだけで「手取りは倍増」という摩訶不思議(?)なことが起きる。これはマレーシアに来る最大のメリットだと思います。そして生活費も安いとなれば、それだけ資産運用が楽になる。

「物価が高く、所得税も高い国」からマレーシアに移るメリットはとんでもなく大きく、これは今流行りの「ロングステイ」に変わる大きな流れになるはず。また今の時点でも「MM2Hです」「退職者です」「ロングステイです」と口に出すものの、「本当の目的は違う人達」って多いんじゃないですかね。私だって、馬鹿みたいにブログには本音を書いていますが、実生活ではそんなことは一切喋りませんし、トレードで次のステップへの資産形成が目的だなんて絶対に言いませんから、普通の退職者が子供まで連れてきてフラフラ遊んでいる風にしか見えないはず。

同じような事を計画している人たちって結構いるんじゃないですかね。まだ40代、50代で来ている人たちの多くはそれかもしれませんね。あるいは「贈与」なり「相続」で計画を持っているか。これもまた表面には出てきませんが、「贈与税、相続税が存在しない国」へ移っていろいろ計画している人って実は世界にはたくさんいるのね。だからこそ国も「そう簡単に節税はさせませんよ」ということで、あの5年縛りが出来、去年から10年になった。これで頭を抱えている人たちって世界にごっそりいるんじゃないですかね。

でもま、それでもマレーシアに拠点を移すメリットって凄いわけで、この動きは止まることはないと思います。

と、とりあえず今日の日記の表題とは話がずれますが、「海外に出てみようか」と考えている読者も多いですから、それのメリットも書いて置きました。

で、本題に戻りますが、純粋なロングステイ目的でも、あるいは財産保全なり資産倍増なりの計画を持っている場合、やっぱり「物価の推移」を無視は出来ないんですね。万人に共通のはずですから。

「私たちは物価上昇率をアウトパフォームして収入を増やし、資産も増やさない限り、生活レベルはどんどん落ち、実質的な収入も資産も【減る】」という事実にすべての人が直面する。」

でもそれはしょうがないことだから「受け入れよう」と考える人も多いと思います。特に年金生活者で年金が主な収入源だとしたらジタバタしてもしょうがないですから。また自分の「余命」を計算して「資産を食いつぶす」計画を持っている人もいるんでしょう。

これはこれで一つの選択で良いと思いますが、私にはそれが出来ません。

いや、まだそれを考える時期に来ていないってことですかね。今年、私は65歳になりますが、まだまだ現役で頑張るつもりですし、もらえるはずの年金は微々たるものですから一生稼がないとなりません。また「子供に金を残す」という意味ではなくて、私が残しておきたいもの、死ぬまでに作りたいものがいろいろあるんです。ま、この辺の考え方も人それぞれで、良いの悪いの言いたいのではなくて、いろいろあるってこと。

どちらにしても、「インフレをアウトパフォームしないとならないのは誰しも同じ」と考えているわけです。

この辺の考え方に賛同する方は多いんじゃないですかね。

ただし、上に書いたCPIだのインフレ率だの、「それを基準にしてよいのか?」ってことも書いておきたいんですよ。これに関しては前にも何度か書きましたが、私の中では「3つのインフレ率」が存在します。

◯ 一般的なインフレ率

◯ 歳とともに支出が増えるインフレ率

◯ 社会の変化によって支出が増えるインフレ率

これらを全てインフレ率と呼ぶのは間違えていますが、私の中ではこれら3つは「どれも大事なインフレ」と考えています。

一般的にインフレ率というと、コメの値段が~~~ってことなわけですが、私は実はそのインフレ率って大したことはないと思っているんですよ。それ以上に問題なのがあとの2つ。

「歳と共に支出が増える」ことに関してですが、ジジババだとすれば「医療費」が筆頭になるはず。あるいは「子供・孫への支援」なんてのも今の日本を見ていると「絶対必要経費」みたいにも思えてきます。また若者の場合、ましてや子供がいれば、とんでもない速さで出費は増えるんですね。学費もそうですが、子供が小学校低学年までは「親のおまけ」みたいなもので大してお金はかかりませんよね。小さい頃は近くの公園で遊ばせておけばよかったのが、旅行に行きたい、海外に行きたいなんてことを平気で言うようになる。中学生が見えてくる頃になると、それが増えて「いっちょ前の大人と同じ金が掛かる」ようになってくる。ましてや大学だ、留学だなんてことになると・・・。青天井の世界ですね。でもこの辺りは事前にわかっていることですからきっちり計画を練れば大丈夫なんでしょう。

私が一番気になるインフレって次の「社会の変化による支出が増えるインフレ率」なんですよ。これは想定するのは難しいのね。世の中が技術革新で良くなってくれば、当然それを買うようになる。スマホなんてそれの典型的なもので、今まで家族全員の携帯電話にいくらつぎ込みました?パソコンは?それこそ我々の世代ですと、「若い頃には想像さえしなかったものを当たり前に買う時代」になっている。私はごく近い近未来に、どの家庭にもヒューマノイド型のAI搭載ロボットが入ってくると想像しています。まさかと思うけれど、新婚旅行だって昔は「熱海」だったのが「海外」になったでしょう(笑)。医療も同じで、お金がないと長生きできない時代に来ているんじゃないでしょうか。ましてや公的健康保険もない海外にいたら一体何が起きるのか。「万が一の時には帰るさ」なんて言えるのはロングステイヤーぐらいなもので、仕事もある、子供もいるとなったら簡単にはいかない。

そして自分の周りにある「店」もどんどん立派になって扱う商品も高額になってくるなんてことが都会では当たり前に起きる。

私が知っているマレーシアもすごい変化が起こっていて、10年前なんてバイクの量が半端じゃなかったし、車はポンコツが普通に走っていました。ところが私が見ている限りバイクは減っているし「綺麗な高級車」がとんでもないスピードで増えている。またモールもどんどん凄いのが出来て、高級品が溢れている(旅行者用って意味じゃなくて)。スーパーも同じで、高級品を扱うスーパーが増えて客も多い。そして飲食店は欧米化されておしゃれで良い店もどんどん増えている。と同時に、「単価もかなり高い」のね。

「私は私」と社会の変化を無視するのも一つの生き方でしょうが、私が見てきた短期間でも「どんどん高級化、高額化するマレーシア」が存在する。

私がいつも買い物に行くB.I.G.では手頃な価格の牛肉が姿を消しました。かつては1キロ100リンギ前後のステーキ肉もあったのが、今じゃ180-190ぐらいのが一番安いステーキ肉で、とうとう和牛の1キロ990リンギなんてのも売るようになってきました。私は高級な肉をちょっと食べるタイプじゃなくて、食べる時には400グラムぐらいはペロリと食べますので(オーストラリアで付いた習慣でしょう)、結構肉の価格はシビアに見ているのですが、ずいぶん高くなったなぁという印象を持っています。

大きなモールに買い物に行っても、新しいお店で食事をしようと入ると、「なんだ?この値段は」と思うことがしょっちゅう。

こういう風に、自分の生活空間に「良いもの、高いもの」が増えれば、どうしたって支出は増えて行くものだと思います。

これって誰しも同じで、「昔、お金が無い頃は【スイトン】を良く食べた」という人が、「私は今でもスイトンですよ」なんてことはないのと同じ(笑)。庶民の味方であるホーカーズや経済飯屋にも値上げの波、あるいは現代的な店への転換は進んでいるんじゃないでしょうか。

そしてこの生活環境の高級化って、無視することは出来ても、「自分は取り残されている感」が非常に大きくなるのね。

ゴールドコーストでもそれを我々はしっかり味わいました。かつては物価もとんでもなく安くてしょっちゅうやっていた友人を呼んでの家のBBQなんて伊勢海老やアワビを食べていたことがあったんです。ところがある頃から、伊勢海老やアワビって「金持ちの中国人が食べているのを見る」だけになってしまった。街を走る車もそうで、昔はポンコツだらけでドアが一枚だけ色が違うとか、窓ガラスが割れていてゴミ袋を張っている車なんてのが走っていたんですよ。ところがいつのころからか、見渡してみたらピカピカのベンツやBMWを普通の若者や奥さんが乗っていて、「ポンコツに乗っているのは日本人」という時代に変わったんです。(笑)

「他人は他人」ですが、自分が進化に乗り遅れているのを痛感しながら生きるのって、私としては面白くないわけです。だって「俺は貧乏人だ。どうしようもない」なんて全く考えていないのに、普通に生きているのに、自分だけ取り残されていくってかなりのプレッシャーなんですね。でもその流れにホイホイ乗るのはただの馬鹿ですから、我慢するわけですが、それでも「インフレ率以上に支出が増える」ようになるのは間違いがない。

それを私はクアラルンプールにも感じるんですよ。

生活環境がどんどん高級化、高額化するってことは、それを支える需要があるからなはずで、ここで把握しないとならないのは「インフレ率」でもなくて「所得の増加率」じゃないですかね。街の変化、高級化もこれに連動しているんじゃないですか?

だからストレスのない生活を維持継続するには、その「所得増加率」をアウトパフォームしないとならないってことじゃないかと。

物価がメチャ高くなったオーストラリアですが、普通のサラリーマンでもそんな中で生活できるのは「所得が増加した」からでしょう。私達がゴールドコーストに渡った1991年当時、部長クラスの手取りが週500ドルと言われていて、それって手取り年収250万円です。ところが今じゃ、それが4倍以上にはなっているはず。税込みで言えば2000万円クラスは多いんじゃないですかね。なおかつ夫婦共働きが普通ですから、日本じゃ考えられない世帯所得だと思います。手取りの税引2000万円クラスって結構多いハズ(税込みで4000万近く)で、そうじゃなければ一家にベンツやBMWが数台あって、3人の子供を私立校に入れるなんて絶対無理。

でもねぇ、まさかオーストラリアがそんなになるなんて想像さえしませんでした。産業らしい産業なんてなくて農業、牧畜業と地下資源だけの国なんですから。

でもまさかって起きるのね。これが怖いんですね。

マレーシアに何が起きるかは神のみぞ知るわけですが、マレーシアのインフレ、それも上に書いた3種類をきっちり意識しつつ、マレーシア人の「所得の増加率」を頭に入れて置くべきだと思うんです。

これに関しては定期的に調査していますが、マレーシアの統計局(?)の書式がしょっちゅう変わるんですよ。見やすくしているつもりでしょうが、私には見づらい。でもこんな感じ。

全体の所得の伸び。赤丸で囲んだところがマレーシア全体の動き。

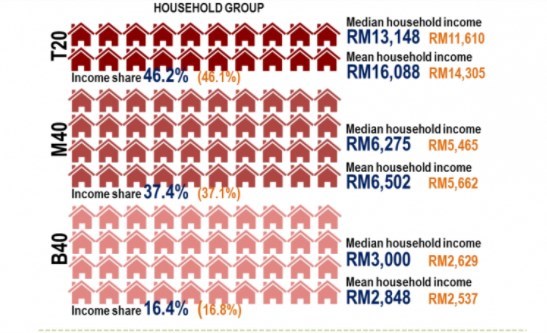

所得層を「トップ20%」「中間40%」「下の方40%」で分けてそれぞれの所得層の平均値(世帯所得ね)。Median Incomeは中央値。Mean Incomeは平均値。

トップ20%の平均値が16000リンギを超えている(日本円で45万円)。

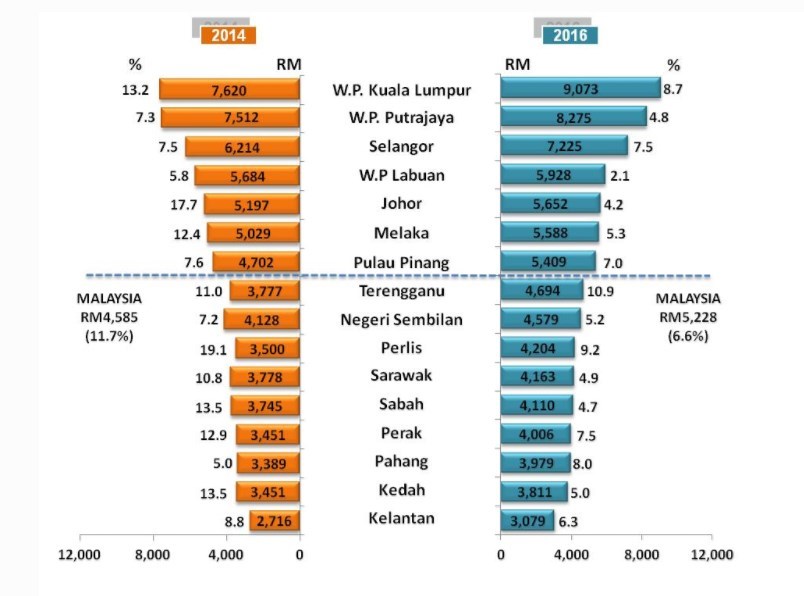

そしてこれが「地域別の平均値」。これが一番重要。KLが一番高く9073リンギ(日本円で25万)。変化率に注目!!

なんとなくこれらのデータだけで、インフレの推移、マレーシア人の所得の全貌が見えて来ますね。

ポイントは所得増加率で、これを我々がアウトパフォームできないと「置いて行かれ感」が増大することになるし、実際に「生活を落とす」「他の地域に移動する」「資産の取り崩し」が必要になるってことですね。

クアラルンプール地区は8.7%ですかぁ。凄いですね。では地方はどうかというと、額自体は低いけれど、上昇率で言うとけっして低くない。ということは「他の地域に逃げても、逃げ切れるかは微妙」ってことになりませんかね。

どちらにしてもこの増加率を「本物のインフレ」と捉えて対処法を考えるのが大事だと私は考えます。

「収入」対「総資産」の割合を8%以上にしないとならないって大変ですし、もしその収入を全て使ってしまえば「総資産はどんどん目減りする」わけで、もし生活費を「総資産の5%」とするなら、8%にそれを足して13%の利回りを確保しないとならない。

所得税がかからなくても13%の手取りって大変で、ましてやこれは「通常時」の話であって、「資産を増やす」とか「非常時に備える」ことを考えたらこれにプラスして稼がないとどんどんジリ貧になる。

私は長く中小企業をやっていましたが、倒産確率ってとんでもなく高いんですよ。3年5年は大丈夫でも10年となると生き残りはかなり少なくなるし、20年となると生存確率は限りなくゼロに近づくみたいな感じがします。

でもそういう消えていく中小企業はまともに仕事も出来ない、稼げないのかというとそうじゃないんですね。通常時はみんなそれなりにどうにかやっているわけですよ。ここで倒産するようなら全くお話しにならないわけですが、順調にいっている企業も「ある日ある時」消えていくのね。

その理由は様々で、それこそ不渡りを掴まされた、詐欺にあった、経理部長が持ち逃げした、重要人物が辞めた、死んだ、病気になっただけでも潰れる。主要取引先の方針転換も大打撃だし、市場価格の大きな変化、競争の激化、そして事故や震災も起きる。こういう「まさかのこと」って長い間には結構来るわけで、「その時にいかに生き延びるか」がポイントであって、「通常時にはうまくやってます」なんてのは駄目なのね。

そしてそれは個人も全く同じで、いつ何時何が起きるかわからない。

そしてですね、「失敗したらやり直せ」なんて簡単に言うけれど、失敗の後の「再出発」って半端じゃなく難しいのね。歳を取っていれば再就職なんて無理だし、それが出来てもそれで穴埋めなんか出来ないのね。では投資を続けるにしても一度痛い目を見た後にそれまで以上を稼いで穴埋めをするなんて出来ると思います?資金も半減していてどう立ち直ります?でもそこから頑張るしか無いわけだけれど、またいつか「まさかのことが起きる」のが人生。普段はどうにかうまくやっていても長い年月を掛けて大きな資産を築くのは難しいってのはこういうことだと思うんですよ。

順風満帆なんてのは人生あり得なくて、どんなに自分に自信があろうと「何かが起きる」のが人生じゃないですかね。でもそれがいつどんな形で自分に襲いかかるかわからない。

このわからないこと。つまり想定外のことが置きても大丈夫なようにするのがサバイバルの原点じゃないですかね。でも想定できないことをどう想定するんだよってことになりますが、「運を天に任せる」ことをしたら簡単に潰れるのが、企業も個人も同じじゃないですかね。

不幸や病気、事故って他人事だと考えていませんか?神戸大震災も東日本大震災もあんなことは自分には起こらないと思ってる?

そんなことを気にしだすと、上に書いた(別の所得をプラスした)資産運用利回りが13%を維持できたとしても、それは「最低限クリアすべき数値」なわけで、それで\(^o^)/なんかできないわけです。

ましてやインフレなんかまるで関係なかった日本と比べて、マレーシアの預金利率は3%を超える!!なんて喜んでいる人は、なにかおかしいかもしれないと自問自答する必要があるってことじゃないですかね。

でも利回り13%を常時確保なんて無理だ~~~って思いますよね。私もそう思います。

でも平気でまだ若いのに早期退職をしたり、ちょっとまとまったお金があるからそれで食っていこうとか考える人はいくらでもいる。

なにかおかしくない?

私が早期退職や投資で食おうなんてことは考えないほうが良いとこのブログに書き続けるのはそういうことなんですよ。たとえ13%を確保できても「万が一の時には無力」だってこと。

一時はうまく行っても、10年もすれば消えていなくなる人が多いってのはこの世界の常識じゃないんですかね。まさに後ろ盾も何もない中小企業の世界と同じ。

じゃぁどうする?

諦める?

それも出来ませんよね。

じゃぁどうする?

ここからがスタートで、どうするべきかの答えを見つけないと、いつかある日ある時、消えていかなくてはならないと覚悟するべきかもです。

3%ちょっとの定期金利で喜ぶなんて全くお話しにならないんですね。また10%かそこら何かの投資で利益を出しても、それでもまだ焼き石に水だという「現実」を見ることは大切だと思います。でも「高利回り」で多くの収入を【常時】確保し、資産を増やし続けるのもまず不可能。いつか必ず災難はやってくるんですから。

さぁ、どうする?

海外では社会保障も無ければセイフティネットもないのが普通でハンディを背負っているからこそ、資産運用をして生きるにはなんらかの道を見つける必要があるんじゃないですかね。数%の利回りじゃどうにもならないし、10%ぐらいで回っても長期的なサバイバルは難しい。

さぁ、どうする?