世界の有名な投資家の一人にジム・ロジャーズの名前を上げることが多いと思いますが、私は近年、彼は「ボケた」んじゃないかと思っていたんですよ。

なんだか言うことがピント外れでコロコロ変わるし、彼の生き様には興味があったものの「先見性」という意味では終わったと。

でもロイターのインタビューでの彼の話はなぜかすんなり入ってきました。

ジム・ロジャーズの「投資の基本」の話

ま、アタリマエのこと、基本の基本を話しているだけだし、誰もがわかっていることだとは思うのだけれど、「行動する」ことが難しいのをコロナで再確認した自分としては耳が痛い思いがしました。

しかし今回のコロナ騒動では、「私は固まったまま」だと言って良いと思います。

長期投資をしなければならないと思い、そのチャンスではあっても動けなかった。

そもそも長期投資に必要なスキルってなんだ?

私の問題点は自分でもわかっていて、「度胸がない」「行動力がない」というところ。

なぜそうなるのかは「読みに自信がないから」だと思っているのですが、「単に小心者だから」という気もするんですよ。

かつてまだ株式投資をしていた頃、もう20年以上前の話ですが、その頃に持っていた「株式投資総額」を思い出すとなんでそんなことが出来たのか不思議に思うくらいで、「今後はやっぱり長期投資をしていかないとならない」と思ったこの1,2年だけれど、その当時の額の投資額は想定さえもしていなかった。

当時(オーストラリア時代)は小さいながらも会社を2つ持っていて(電話関係と日本からの中古車輸入販売)、当然、メインはそちらで「株式投資は【余剰資金】でやっていた」のね。ここに大きな違いがあるんだろうと思う。今は、当時は全く平気だった「投資額」と同じ額の投資ができない。怖くてビビる。資産は増えているのにも関わらずです。

今、少額なら「試しに買ってみようか」というのはありだとしても、そしてそれがうまく行っても「全体から見ると貢献度はかなり低い」のね。これって「焼け石に水」じゃないけれど、苦労の割にはなんてことがない。

これじゃ投資にならないわけですよ。ただの小遣い稼ぎ。でも精神的にはそれなりのプレッシャーがあるわけで、そのプレッシャーのマイナス面を考えると益々「やる意味がない」と考えてしまう。

ここが投資の難しさだと思うわけです。

まだ若く、収入もあって、「余剰資金をどうするか?」ということなら【それなりのリスクを取る】ことは可能。

でも歳も取り、頭の回転も自信がなくなり、そして【大きな損失を出した場合、それを取り返す術がない】となると、いかに人は消極的になるかというのを身をもって体験したような気がします。そしてうまく行っても「全体への貢献度は低い」って意味がないじゃないかと。

なぜか私も「年月とともに自分は進化している」と信じ込んでいたようですが、【実は劣化している】のを見落としていたのかもしれない。

長期投資は「長期的判断が出来る能力」が一番大事だと思うのが普通でしょうが、私としては「投資金額が大きくなるから【度胸がない人には到底、無理】だと思っています。あるいは資金が減ってもそれを受け入れられる【余裕】が必要。あるいは【損失を取り返せる手立てがある】ことも大事で、「これしかないという虎の子で長期投資をするのは愚」だと思います。長期的判断能力があろうとなかろうと、それは二の次のような気がするのです。【遊び】【頭の体操】なら好きにすれば良いですが。

長期投資はできないと開き直るのも一つの手

結局は私は、そして後を継いでいく息子とも話し合った結果、【投資はしない】【投機に徹する】という基本方針を決めたわけですが、実のところ、それが本当に良いのかどうかはわからず。

ただ「自分には出来ない」のはわかったし、息子との話し合いの中で「シミュレーション」も結構やったんですよ。「ここで買い出動する」とした場合、「具体的にどのくらいの規模で投資をする」のか。そして値動きのポイントポイントで、「投資をしていたとしたらこのポイントで何を考え、どうしただろうか」と。

長期投資は本当に難しい

チャートを見れば「あの時、買っておけばね~~」なんて誰もが思うことを私達も思うわけですが、でも「投資金額」「ポイントポイントで何を考えるか、どう動いたであろうか」をシミュレーションをすると「やっぱり保持し続けることは出来なかったはず」という結論。なおかつ、「実際に投資したとしてもその額」を考えると、「全体的なパフォーマンス」にどれほど寄与をしたのかというと、【誤差の範囲】でしかないのもわかった。

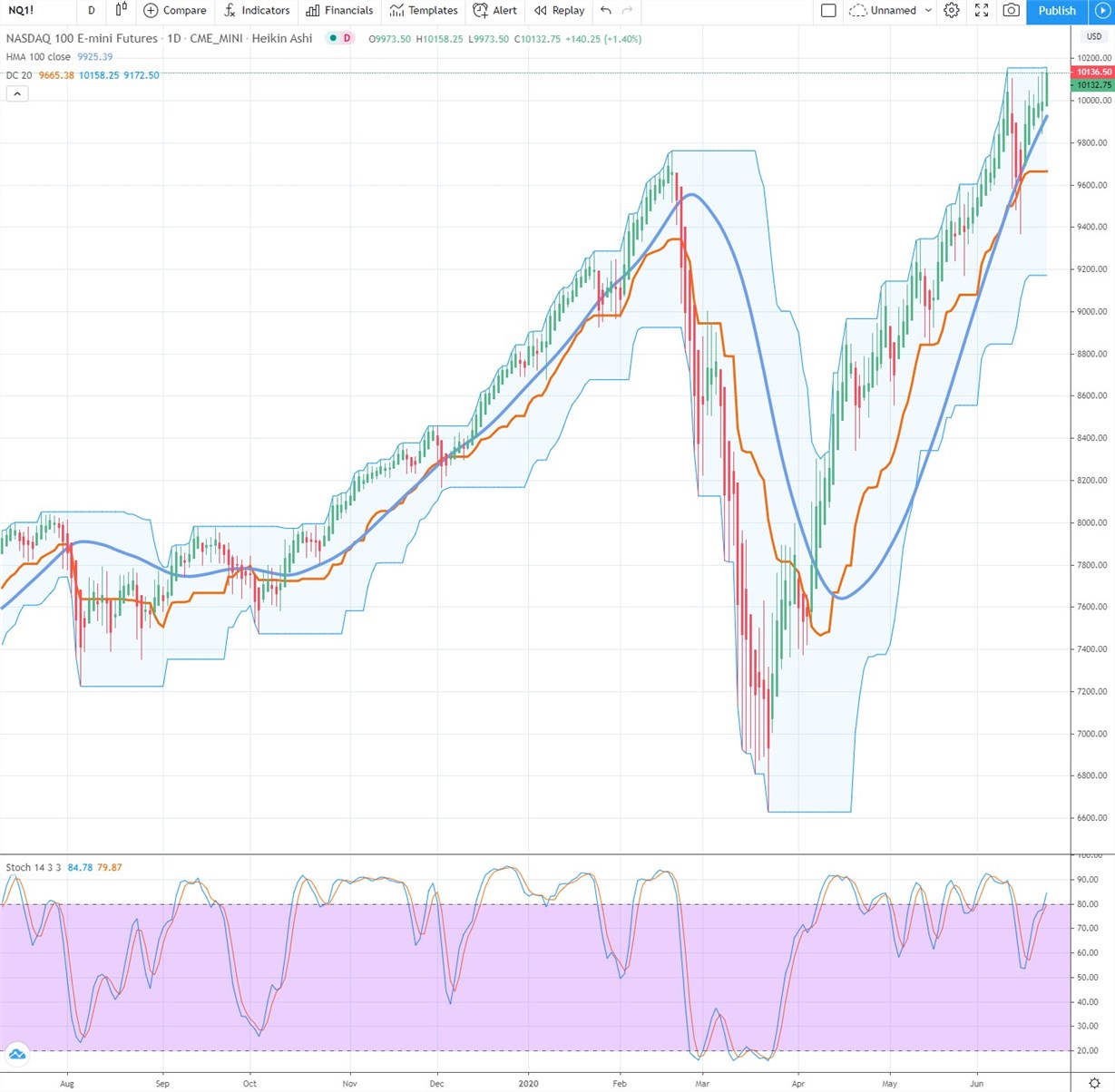

ナスダックの動き。なんと史上最高値を更新中。

私はこの動きを「予想」するどころか、「いくつかの動きのパターンを想像する」なかでも【全く考えもしなかった】わけで、そんな調子で長期投資ができるわけがないと痛感しました。

だからやっぱり長期投資というのはギャンブル性が高いと思うし、チャンスが来たと思ったら【それなりの額を投入できる度胸が必要】であり、【持続できる度胸も必要】でもあるのがわかる。でもそれは私達には【出来ない】という結論。

カジノと同じと言ったら真面目な投資家には申し訳ないけれど、例えば「カジノで1万円で遊ぼう」ってのは誰にでも出来る。でもそれで大勝したところで「気分は良い」だけで、「自分の資産総額が増えることはない」。では「1千万円でチャレンジするか?」となったら、想像しただけで気絶しそう。(笑)

これと同じ様な気がするんです。

少額でうまく行っても後が続かないならやる意味がない

「頑張っても【大勢には影響がない】」のだとしたら【やらないのが正解】となる。

私は前から書いているように金(ゴールド)のファンドは持ち続けていて、これはうまい具合に上昇中。

ではこれで「含み益」がどのくらいあるかというと、何年も持っているのに含み益は年収の数分の1でしかないし、運用資産総額から見たらその含み益はあってもなくても大した変わりはないというのが実情。普通に起きる一週間の為替変動の「総資産の含み損益の上下」の方が大きいくらい(どの通貨を基本に考えても同じこと)。これじゃ「投資にはならない」のね。【遊んでいたらたまたまうまく行った】レベルでしか無い。当然、こんな利益をあてにして生活をすることは出来ない。でもやっぱり「値動き」からそれなりのプレッシャーはあるわけで、「そのプレッシャーの対価」として考えた場合、大した価値があるわけでもない。

じゃぁ「それなりの額を投資すれば?」となるけれど、そんな怖いことはビビって出来ない。何年間もそれをリスクに晒すなんて冗談じゃないと思う。当然、負けることも想定しないとならないわけだから。そして、たとえ勝ったにしても、それを【年率で計算すると大したことはない】のが私の場合は普通。つまり「年間の期待値(利回り)は全体から見るとかなり小さい」ってことになるのね。

これは前に書いた「石油が良い」というのも同じで、大きな資金を投入するわけでもなくて所詮「遊び」「おまけ」程度のことでしか無いのね。「生活」を考えた場合、こういう枝葉の利益のことに気を取られてはならないと思うわけです。ワクワクするのは間違いがないにしても。(笑)

ま、そんなことから「ダボ家は投資をしない」(できない)と決めたわけですが、結構、寂しいものを感じるんですよ。

長期投資の上手い人はいる。度胸がある人もいる。結局、「そうでない限り株式市場などでの【長期投資は出来ない】という結論」なわけで、しかし私達にはそれが【出来ない】【しない】と決めつけるのって結構、勇気がいるのね。小さなプライドさえも捨てなければならない。

今日、ジム・ロジャーズの話を聞いて、「投資とはそういうものなんだろうな」と思ったし、そうしないと駄目なのもわかる。でもダボ家にはそれが出来ない。

これはきっと「余裕の無さ」が大きく影響しているんだろうと思うんです。

世の中では「投資先を三分割して・・」なんて当たり前のように言うけれど、それはリスク回避の為とはいうものの、我が家としては「(たとえば)3分の1を危険に晒す」なんてことは出来ないし、「全体のパフォーマンスが不安定であったり、下がることは容認できない」「資産が減るなんてとんでもない」という状態。やっぱり利回りは低くても確実性の高いものに集中したいと考えてしまう。

要は「余剰資金で長期投資をする」のと「それで生活する」との間にはとんでもなく大きな隔たりがあるってことじゃないかと。例えば、「料理が非常にうまい素人」が「独立して店を開いて生活する」のと同じで、どうにかなりそうな気はするけれど、実はとんでもなく難しいことなのと同じ。サラリーマン時代には大きな実績を残せても、独立したら駄目だったなんてのと同じ。

自分は「投資型」か「貯蓄型」かを知る必要がある

要は【投資】か【貯蓄】かという問題にぶち当たるわけで、我が家には「長期投資のノウハウがない」ことから「貯蓄性向にならざるを得ない」ってことなんでしょう。

今日、なぜこんなことを書いたかというと、これはどんな人でも「通る道」だと思うから。

例えば「株式投資をしてみよう」なんて多くの人が考える。当然、全財産を投入するバカはいないわけで「小遣いに毛が生えた程度から始める」のが普通のはず。

これで失敗しても「失敗しちゃった」で終われる。でも中には「うまく行っちゃった」なんてことも起きる。

そういう場合、次に何を考えるか。

当然、「投資金額を増やそう」って思うじゃないですか。「チビチビやっても意味がない」「俺は天才かもしれない」なんて心の中で密かに思うのが普通。(笑)

で、定期を解約したりして投資総額は増えていく。

これでうまく行く人も中にはいるのね。たまたま「上昇トレンドの時代」に乗れば、勝つ人は増える。

でも10年に一度程度は「クラッシュ、クライシスは起きる」わけで、あるいは長い下げトレンドの時代もあるわけで、その時に頭を抱える。これの繰り返し。

「少額でやっているころは良かったのに」と思うのも「誰しもが通る道」じゃないんですかね。

「投資型」の人はギャンブル好き?

世の中って面白くて、「ちょっとした成功体験」があると【その気になってしまう】のが普通じゃないですかね。会社をやめて専業になろうとか、独立しようとか考え出す。「海外移住もしよう」、「俺もいつかは億り人」なんて夢を持つ。

でもそれで成功する人って100人の内の数人でしかないってのが現実かもしれない。

「うまく行っている人」は目立つ。ネット社会になってからはそういう「成功している人の話」はあちこちで見ることが出来る。

でも「消えていった人」の方が遥かに多いのが現実だと私は思うんですよ。投資の世界だけじゃなくて、ラーメン屋だって同じ。

特に相場の世界ではそれが顕著で、昔で言えば「信用取引」、今で言えば「レバレッジを掛けられる」わけで、少資本でも参入が簡単で「突然大儲けする」なんてことが頻繁に起きる。でも「大損する」のも同じで、例えば20倍のレバレッジを掛けてFXでもやった場合、「5%の変動で元金の全てが飛ぶ」なんてことが起きる。海外の証券会社では20倍どころか400倍、それ以上のレバレッジが掛けられるとこともある。これって利益も凄いけれど、損失も全く同じ。

これほどの「博打場」というのは歴史上、存在しなかったんじゃないですかね。

ま、「レバレッジは借金と同じ」という感覚を持ち続けていれば助かることも多いですが、世の中ではその「借金部分がある」のを計算に入れず【元金から利回りを計算する】なんていう馬鹿なことが横行している。これって不動産投資でもそういうのが見えていた時代もあって、「利回り30%」なんて凄いと思ってよくよく見ていると「元金は10%で90%は借金」だったりするのね。こういう場合、「投資総額の90%は借金。利回りは3%」というのが真実なのに、おかしな計算をする人はいるし、それを全面に出して「貴方もどうですか?」と誘う話は山のようにある。

このケースで不動産が30%値下がりしたらどうなるのか。元金は10%ですから、その3倍の含み損を抱えることになる。これは株式、FX、先物、商品、CFDでもなんでも同じ。

本当に投資って「うまい話で誘う」のは巷にあふれていて、株式投資も「今、買うべき銘柄」なんてのはなぜかどんな時代でもいくらでもある。

そしてそれに乗って、「少額を投資したらうまく行った」なんてことも良くあること。

そして泥沼に入っていく。引きずり込まれる。

「俺はそこまで馬鹿じゃない」と思う人も多くて、「少額のまま続ける」なんて人も少なくない。でもそれじゃ「いつまで経っても【遊び】でしかない」わけで、投資にはならない。それで食っていくなんてのは不可能。

このブログの読者には「投資で食べていこう」と考える人は結構多いのだけれど、「少額から練習します」というものの「それを実際に大きくして、それで食えるほどになるのか」というのを真剣に考えている人は少数だと感じています。というかまだそれを考えるまでに至っていないのが正解なのかもね。

つまり「余剰資金」「それも少額で」やってうまく行ったとしても、それの延長線上に「それで生活できる時代」は【来ない】かもしれないってこと。素人とプロの間には大きな大きな壁があるんじゃないですかね。

長期投資で食うのは本当に難しいと思う。成功している人たちの話を聞いて「私も・・」なんて思うのは、野球好きがイチローを目指すのと同じかもしれない。ジム・ロジャーズもウォーレンバフェットも野球界で言えばイチローだと思わないと駄目なんじゃないですかね。

忘れてはならないのは「投資金額が大きくなればなるほど」「夜、土日、連休」が怖くなるのが普通だってこと。ましてや家族旅行で2,3日【市場も見ない】なんてことが出来なくなる。

例えばですね、お財布に10万円を入れて渋谷のハチ公の前で1時間立つ、なんてことは誰でも出来るし不安はない。でももしバッグの中に1000万円のキャッシュを入れているとしましょう。そんなのは平気という人もいるでしょうが、やっぱり普通は「不安が増大」してソワソワしてくる。

これと同じことが株式投資でも起きるのね。少額でやっているころはなんともなかったのが、うまく行って投資額が大きくなればなるほど、不安が増す。これのコントロールって簡単ではないし、そういう不安があると【判断能力が落ちる】のが普通。これも大きな問題で、なぜか勝てなくなるなんてことも起きる。私はまさにそのタイプ。

こういうこともいつか起きると想定して、自分が進む道を考えるのも大事だと思うんです。世の中には「トレードはうまい」のに額を増やせない人って結構いるのね。どこに行くにもPCを持って行って「常に株価を見ている人」も多い。スマホで「価格だけ」チェックすれば良いというほど簡単じゃないし、当然、Wifiがつながらない様な場所には絶対に行かない。

「貯蓄型」の人は「投機」に向いているかも

でも「投機」で食うのはどうにかできるかもしれない。

「投資型」か、「貯蓄型」かという考え方があるけれど、長期投資はやっぱり「投資型」の考え方ができて、なおかつ度胸、余裕がないと後が続かない。

でも投機の場合は「貯蓄型」の考え方でやっていけるのね。「投機」というと「ギャンブル」と思う人が多いけれど、実際は逆だと思うんですよ。「長期の方がはるかに不確定要素が多く、それは常に変動する」わけですから。

投機って長期投資みたいな入り込んだ分析って必要ないと思っています。未来のことは誰にもわかりませんが、「過去と現在」は誰にでもわかる。ダボ流の投機は、その「過去と現在の動きから【値動きの方向と力】を分析するだけ」なのね。だから長期投資に比べたら遥かに簡単なわけです。

特にデイトレという小幅狙いの超短期売買の場合は「回転効率が非常に良い」わけで、すなわち「少資本を回していけば良い」から「追加投資は無し」でも構わないし、そうするべきだと私は思う。これは安全のためで、追加投資を慌ててしなくても「回転が良い」から「増やした資金だけを使う」ことが可能。そしてもし増やせないのなら「縁がなかったと諦める」だけで、大損害を出すことは稀。

でも長期投資ではそんな悠長なことをやってられないし、損失を出した時の痛手は大きい。これをギャンブルと言わずに何という?

「投機は危険」「長期投資は安全」という認識が世の中にあるけれど、私はこれは全くの誤解。逆だと思っています。でも世の中では「長期投資をする人たちが誰よりも大事」なのね。「Buy and Hold」をしてくれる投資家ばかりなら「世界経済のど真ん中の【証券市場は安定する】【企業の資金調達も楽】」なのですから。頻繁に売った買ったを繰り返す人なんていなくても良いわけです。

だから業界の人ほど「長期投資を勧める」ようになる。そして「だよね~」「売った買ったなんて博打みたいだもんね~」なんて誰しもが思う。「安定株主がいない」のは業界としては非常に困るのね。

プロ中のプロである大きな資金を動かす投資会社や機関投資家は「長期投資が主流」。これはこれで当たり前で、何百何千億という資金で「頻繁に売った買った」なんてことは出来ない。また「証券市場は何のために存在するのか」を考えた場合、やっぱり長期投資が大事だし、企業と株主の関係も維持しないとならない。配当も重要。

でも我々みたいな雑魚はそういう世界とは全く関係がないんじゃないですかね。(配当狙いの長期投資はまた別)

「小心者」だからこそ「投機」が合う

「投機で貯蓄を増やす」というのが私の基本スタンスなんですよ。そして貯蓄の方は「リスクは極力取らない」様にする。

これなら「小心者」でも出来る。【素人にも出来る】。ここが「投資」、特に「長期投資」との大きな違いだと私は思っています。

近年、若者が数年のうちにとんでもない資産を築く例が多発しているけれど、彼らの多くは「投機」をしているのね。前にも書きましたが、こういう昔には起こり得なかったことが起きている。これって「素人がプロを凌駕する時代に入った」とも言える。

こんなニュースがあった。(今は削除されていて見ることは出来ない)

◆億万長者はエリートにあらず! 一攫千金を成す人の意外な共通点

ついに令和を迎え、新たな時代の幕開けに慶祝ムードが高まっている。

一方でサラリーマンの懐はどうか。減らない残業、相次ぐ値上げ、増えるばかりの税金と社会保障費で可処分所得は減るばかり。財務状況は依然、厳しいままだ。

しかしそんななか、着実に資産を増やしている“勝ち組”がいるのもまた事実。年収1000万円はおろか、1億円を稼ぐ猛者もおり、その数も右肩上がりに増加している現状がある。

「国税庁が発表した統計年報によると’17年に年収1億円以上を稼いだ人の数は2万3250人。日本国内の就労者人口が6552万人なので、全就労者の0.031%の割合です」

◆<年収1億円overの職業の割合>

株・為替などのトレーダー 56.4%

超一流企業の給与所得者 31.8%

事業所得者 7.8%

不動産所有者 2.8%

作家・ミュージシャン 1.2%

ここで重要なのは多くの「株・為替などのトレーダー」は【長期投資をしているのではない】というところ。

今回のコロナ騒ぎがキッカケで「いかに自分が小心者」か、「長期投資に向いていない」「長期的判断もできない」「長期投資のノウハウも皆無」「大きな金額を突っ込むとビビる」のがよーくわかりました。

「自分には長期投資はできない、しないほうが良い」

この自覚こそが「生き残る道」なのかもしれない。

とまぁ、いつも書いていることに帰結するわけですが、ダボ家は今回、「欠点をはっきり自覚」して「出来ないものは出来ない」と開き直れたことは大きな前進だと思っています。

「釣りに行ってもいるかいないのかもわからない【大物狙いはしない】」のが重要で、その辺を間違いなく泳いでいる小魚を「釣る」「網ですくう」。それが出来たら「釣り針を増やす」「網を大きくする」だけという考え方。

裏山に入って松茸を探すのではなくて、そこらに生えている「山菜」を取って生きる。そして「無限に生え続けるそれを大量に取る」ようにしていけば良いわけで、世界情勢も景気動向も関係ない。日経平均が4万円になろうと1万円になろうと、大震災が来ようと、隕石が降ってこようと全く影響なく、「毎日の仕事を続ける」だけ。そしてその仕事場(証券取引所)は世界に何が起きてもなくならない。(気が乗らないときには「何もしない」ことを選べるのは大きな長所)(何が起きるかわからない夜や土日、連休が怖いなんてこともなくなる)(家族旅行に行くのにもPCを持ち歩いて「市場、価格のチェック」なんてしなくても良い)

「リスクはポジションを持っている【投資時間に比例する】という考え方」も重要だと思っています。

また「長期投資をするに十分な資金、余裕」があったとしても、それはそれで「ローリスクローリターン」に向けて、低金利時代だからこそ【欲しい利回りとの差額分】だけ「少額を投機で効率よく回して稼ぐ」というのも一つの手。

自分にはそれしかないと思ったし、息子と延々話し合って出た結果もそれ。「長期投資で利益が出るようにしなくては」という考え方はもうしない。迷わない。自分は「投資型」の人間ではなく、小心者で行動力もない。でもそういう「貯蓄型」で全く問題がなく、逆にそれだから良いという考え方をブラさずに行こうと思う。自分の中では「長期投資こそがギャンブルである」という考え方を固めようと思う。

ま、今までも、何年も前から私の場合はA資金とB資金に分けていて、A資金は超短期売買(投機)で効率よく回し、それの利益をB資金に回して低リスクの債券で運用をしてきたと書いてきました(B資金が十分大きくなればAは卒業。しかし超低金利時代にはそんなことも言ってられない)。でも心のなかでは「このままじゃうまくない」と思い続けてきたわけです。特にこの数年は低金利時代に突入し、債券運用のパフォーマンスはかなり落ちてきた。そして「金余り」はこれからも加速し、【その金は株式市場に流れるであろう】ことは見えているわけで、自分も時代の変化に合わせて変わっていかないと駄目だと思っていたんですよ。

でも【初志貫徹】で行こうと決めた。迷いが吹っ切れたのはコロナのおかげ。

ただし「投機に集中する」と考えた時に、それは決してデイトレという意味ではなくて、あの石油の話にしてもそうだけれど、「短期決戦」で出撃するのを増やすのは良いのかもしれない。例えばビットコインにしても、今までは見ているだけだったけれど、ボラティリティも高く「短期決戦向き」なのは間違いがないのね(長期的なことは全くわからない)。そういう意味で、「投機の視野は広げる」つもりではいます。

ま、どちらにしてもジム・ロジャーズはもちろん、ウォーレンバフェットとの【完全なる決別】。これがダボ家が選んだ「生き残る道」。大きな分岐点で行く方向をはっきり決めたという爽快感もあるくらい。大きな悩みが一つ減りましたから。

自分に合った方法を探し、それを突き詰めるしか無い

ただし、誤解がないように最後に書いておきますが、今回書いたことは「私の場合」ということであって、投資やトレードに「これが絶対正しい」なんてことはありえないんですね。大事なことは「自分が主役」ですから、自分に出来ること出来ないこと、得意なこと、好きなことがかならずあるはずで、それをはっきり自覚し、性格を加味し、そしてそれぞれの目標に沿ったやり方を考え追求するしか無いのは「誰でも同じ」だと思っています。自分は何もわからず「教科書通り」「他人の考え方、やり方」でうまくいくことなんて世の中にはないわけですから。

だから答えはひとそれぞれ。

頭の良い人、理論好きな人、勉強家はここに注意する必要があると思っています。

「どうするべきか」という理論を理解できても、「自分にそれができるのか」「自分にそれが合っているのか」というところが疎かになることが多いと思うから。そういうタイプってかなり多い。

意外に「自分はバカで、何も出来ないしどうにもならない」と思えた時が本当のスタートかもね。

人の行く 裏に道あり 花の山