何度かブログに債券のことを書いて来ましたが、悩んでいた「我が家のこれからの債券投資の基本」も改めて考え、そして決定し、債券も買いました。

私の債券投資の基本ですが、やっぱり今までと同じで【リスクを取る】やりかたです。ですから買うのは「ガチガチの安全な債券」ではなくて【一流企業の(この定義も難しいですが)条件が悪い債券】です。条件が悪いから利回りも良いわけです。

どういうことかというと、同じ企業でも【種類が違う債券】を発行しているのね。それも複数の通貨で、発行する時期によってクーポンも違う。だから過去に発行された既発債も入れると、一つの発行体の何十本もの債券が市場に出ているわけです。当然、償還日も違うし、「現時点での利回り」も違う。

その中から選ぶのってかなり難しくて、【利回りだけ】で選ぶのは不可能。でも私の基本は「積極的に攻める」というのが基本。でも当然、ジャンク債、危ない会社、知らない会社には手を出しません。とは言うものの利回りを追えば【永久債】【劣後債】【Coco債】となるのは仕方がない。(これらの説明はここではしません)

これらは「万が一」の時には発行体が有利になる条件なわけで、リスクは高い。でも利回りは良い。その手の債券です。

そして我が一族は3つの財布があって、それは「私」「息子(父の後継)」「姉」がそれぞれ独立しているのですが、以前は「私と息子」「父と母」「姉」という形でしたが、母が亡くなり父ももう94歳でかつてのような判断力もなくなったので今の形にしました。(逆を言えば、父は90過ぎまで現役で稼いできたということ)

これらは全く別財布ですが、私としては「一族中心」に考えていますので、それぞれが保持する債券も「一つのグループ」として「リスク分散」を考えたかったわけです。でも父も姉も簡単に言うと「利回りに惹かれるタイプ」で(笑)、私が「皆でリスク分散をしよう」「リスクが高いものはやめよう」という考えは無視されてきました。

だから父や姉が「ちょっと危ない債券(例えばソフトバンク)」に飛びつけば、私は比較的安全な債券(利回りは低い)を買ったり。でもそれは私の勝手な判断で、かつては「ソフトバンクは見送ろう」なんてサジェスチョンを出しても、父も姉も「俺たちは買うことに決めた。お前はお前で勝手にやれ」と突き放されていました。(笑)

でも父も94歳ですから、「最前線に立たない」と決め、「俺の遺産相続は息子・娘じゃなくて孫に全て渡す」という父の意志通りに(笑)、息子が父の財布を引き継ぎました。その口座には私も姉も名を連ねていません。でも父には決定権は無いにしても、事前には説明して了承を取ると言う形。父の了承を得るのは息子が管理している財布だけです。そして私の口座も姉の口座も息子はジョイントで名前を連ねていますし、私の口座は「私と息子で行動を決める」という風にしています。姉の口座に関しては「息子のサジェスチョンのみ」で私は一切タッチしていません。

なんでこんなことまでブログに書くのかと、今、私は書きながら思うのですが、このブログは情報発信というより「私達の日々の記録」でもあるし、私もいつか「病院の天井を見ながら生きる」頃に読み返したいと思うし、息子たちにも「あの頃はこんなことをしていたんだ」という我が家の歴史もとどめておきたいと思っています。

そんなこんなで3つの口座をまとめて考えてリスク分散するようになりましたが、今の時点でどの口座もキャッシュポジションが多く(ここのところ買いたい債券もなかったから)、また来月、来年の初めには他の大きめの債券の償還がありますので、今回はアメリカの金利が今後どうなるかはわからないにしても「7%の利回りは確保できる」ので、思い切って多めに買うことにしました。

銘柄も書いちゃいましょうか。

BNPパリバ銀行、USB銀行、ANZ銀行(イギリス支社)の3種類。全て米ドル建てて利回り(イールド)はそれぞれ違いますが、7%+は確保できる計算。これは私の財布だけで、姉、息子も買う予定は同じですが(銘柄は変える)、まだ後になる様子。

ただ問題は「償還日」なんですね。これらは永久債ですから「永遠にそのまま」のようですが、実は5年に一度は発行体が「Call」すれば、そこで償還となります。そしてそのCallをする日付は事前に決まっていて、永久債ではあるものの「5年後にはCallするのが一般的」で、世界の数多い発行体の中で「Callしなかった」のは(あの危ない)ドイツ銀行や日本では東海銀行のみと言って良いくらい。

もし世の中の金利が上がってくれば永久債ですから「Callしない」のが発行体にとっては良いわけですよね。市中金利より安い金利で固定ですから。でもCallするのが常識で、「Callしない発行体は信用度はかなり低いと判断される(新規の債券発行も出来ない)」のね。だから市中金利が上がっていても、発行体は安い金利のまま放置は出来ない。つまりCall日を過ぎれば、私たちはその時点での市中金利に合わせた利回りの債券に乗り換えることになります。

逆に市中金利が下がって来た場合は、「Callされればそこで終わりで、その後に高利回りの享受はできない」ことになります。

これが嫌なら、償還日がずーっと先の債券を選べば、その日まで利回りは確定です。前の日記に書きましたが、アメリカの30年物の国債が複利で15%という時代もあったのね。この爆発力って凄くて、ゼロクーポンですから毎年もらえるクーポンはないわけですが(その代わり複利で増える)、1000万円が10年で4045万円になるわけです。20年で1億6355万円。30年持っていたら6億5211万円です。1000万円がですよ。ただし、為替に変化がなかったらの話。

だから永久債と言えども「Callの日付」は償還日と同じと考えて、残存期間も考慮しないとならないわけです。

ということで、将来の金利予想なんて出来ませんから、残存期間が長すぎるのも短すぎるのも問題で、3つの債券はそれぞれ2024年、2025年、2026年にCallされる(償還と同じ)ものを選んで分散させました。

ややこしいですよね。

かつてもっとややこしいことがありました。2018年ですが、当時、そろそろ償還となるソフトバンクの債券を持っていたのですが(普通の債券)、「償還日を延長したい」という申し入れがあったのです。そしてそれに賛同してくれれば「1%のボーナスを出します」と。

その時の話。

こういう時も含めて、やっぱりそこで頼りになるのは「プライベートバンクの担当者」で、今回、私と息子とその担当者とWhatsappで一時間以上、ああでもないこうでもないと意見を交わし、また不明瞭なところは明らかにし、【どういうふうに考えたら良いか】のサジェスチョンはやっぱりプロはさすがで「なるほど」の連続でした。

これなくしては私達がすべてを調べて決定するのは不可能。当然、担当者が私達の基本方針に則って、その中で安全でなおかつ利回りも良い債券をピックアップしてくれるので本当に助かりました。それぞれの債券の長所欠点の説明を受け、その中から私達が選ぶわけですが、この助けがないと「利回りに釣られて大きなリスクを取ることになる」なんてことも起きるのだろうと思いました。

またプライベートバンクもいろいろで担当者もいろいろ、サジェスチョンの内容もそれぞれなのね。

姉は昔から私とは違うプライベートバンクを使っているのですが、今回はその違いがよくわかりました。姉のほうが大雑把。というか日本的じゃないのね。手取り足取り助けてくれる感じではなくて、「この中から選べば良いと思います」ということで【とんでも無い数の債券リスト】を送りつけられました。

リスク別には分けられているものの、何百もある債権の中から何を選ぶべきかなんていうのは「債券投資の経験だけは長くてもノウハウを知らないのと同じな私達」には無理なのね。でもプロもどき、ハイアマは世の中にいくらでもいるわけで、そういう人たちにとっては「選択肢が多い」ので良いのでしょう。そして全体を見渡せるので、世界の動向もつかみやすいんじゃないですかね。

でも私にしてみれば、聞いたこともない「ブラジルの企業」の債券なんて利回りがよくても買えないわけで、やっぱり「知っている企業」の中から選ぶことになります。それでもとんでも無い数で、その中にはトヨタもあれば日本生命もあり、日本の生命保険会社でも利回りがかなり違うものもあり、それは信用度や債券の条件、償還日によってまるで変わってくるので、本当にど素人と言っても良い私達には手の出しようがありません。

でもそれらのリストを見ると勉強になるのは間違いがないし、世界の金利動向も見えてくる。

今回は米ドル建ての債券のみですが、どの発行体も「円建て」「ユーロ建て」「人民元建て」等の既発債があることが多くて、それらを見せられても「ニューヨークのど真ん中に突然放り出された未開の土人」と同じだと思いました。

でもま、プライベートバンクではないにしろ銀行や証券会社にはアドバイザーがいるので、そこで相談したり、あるいはネットの中でも「債券投資」に特化したサイトもあるので、そこで学び、選ぶ参考にすることは可能。

ところが何でもそうですが、「アドバイザーを信用できるのか?」という問題があるわけで、これは株式投資と同じで、私の40年以上の投資生活の中で「彼らには売りたいものがある」のもわかっていて、ひどい場合には「客に買わせて、自社は売り側に回る」なんてことも普通にあるのね。

債券も同じで、ある大手の銀行ですが、「ある債券を薦める強化月間」みたいなものも存在していると思うこともありました。各国にある支店が「一斉におすすめ銘柄を出す」なんておかしいですよね。それぞれの客にはそれぞれの投資方針があるわけで、それを無視したように「全世界でオススメする」なんてことがある方がおかしい。

でもそれでもそれを当てにするしか無いのがど素人の悲しさで、かと言って自分で勉強するにはあまりにもその世界が広すぎる。

私がマレーシアで利用しているHSBCもそうで、聞いてみるとそういうキャンペーンみたいなのは「アジア地域ではシンガポール支店が考える」と聞いたことがあります。

私はHSBCシンガポール支店に口座を持っていて(その後、マレーシアでも口座開設)、実はそちらの担当者のほうがマレーシア支店の何倍もの「切れ者」で、かゆいところに手が届くサービスをしてくれます。ツーカーで話が通じる。

ある時、2009年でしょうか、「金投資をしませんか」と売り込みがあって、それに乗ったのですが、担当が薦めてくれたタイミング、そして「そろそろ手放したほうが・・・」と言ってきたタイミングも絶妙で、利益率は80%ぐらいだったでしょうか。これだけで私の年収の半分以上は稼げたわけでラッキーなんてもんじゃありません。

でも私はその時に手放すことはせずに、これを保持したままCFDを使って「つなぎ売り」「ヘッジ」の練習を始めたのは何度もブログに書いたとおりです。いわゆる下降トレンドが見えた時にはCFDで金を売り(空売り)、上昇トレンドが見えたらそのCFDを手仕舞い(買戻し)するという方法です。

これは本当に良い訓練になりました。でもヘッジ玉を入れるタイミングは細かいほうが良いのかある程度大きい方が良いのか、それなりに悩むことは多くて簡単に誰にでもできる方法じゃない。

私は巷で言う投資は全くダメで、「Buy & Hold(買って寝かせる)」なんてことはとんでもなく難しいのね。近年流行りのインデックスファンドも同じで、それが話題になるのは「その方法で儲かる時代だった」というのが40年も相場を見ていると思うわけです。これは「自動売買」も同じで、「そのソフトの良し悪しは【その時の値動きに依存する】」わけで、常勝できるソフトは無いと思っています(でも利用価値はある。ソフトの得手不得手を人間がコントロール出来るから)。ま、そもそも放置で利益が出るというのは私にしたら夢の話でしかなくて、職業としてトレードを生業とすると「不確定要素が多いものは排除する」しかない。

そして「相場が下落トレンドに入ったら利益が出ない」「含み損が増える」のは非常に困るわけです。日本のバブル崩壊後に株式市場がどう動いたのか覚えている人はその意味がわかるはずだけれど、そういう手法だと「トレードを生業とすることはまず不可能」なのね。市場が変化するまで寝て待つわけには行きませんから。

つまりですね、株式投資だとすれば、アメリカにしても日本にしても「株式市場が拡大している時」には【誰でも利益を出せる】わけで、損する方がおかしい。そこで「どんな手法が効果的か」を考えるのではなくて、【株式市場が縮小している時】でも利益を出し続けるトレーダーはいるわけで、「彼らがどういう手法を、どういう考えを元に開発したか」を知ることが重要なのね。

過去に株式市場が上がっていると本屋には投資関連の書籍が並び、「私はこうやって儲けました」みたいな話が広がる。これがどれほどの意味があるかを考えないとならないわけで、株式市場が冷えてくると本屋の投資関連の売り場は縮小し、「株式投資なんて駄目だ。儲からない」という風潮が広がる。

でもそこでそれに同調したら駄目で、どういう市場の動きでも利益を出しているトレーダーがいるわけで、それを探し出して研究対象としないと意味がないわけです。

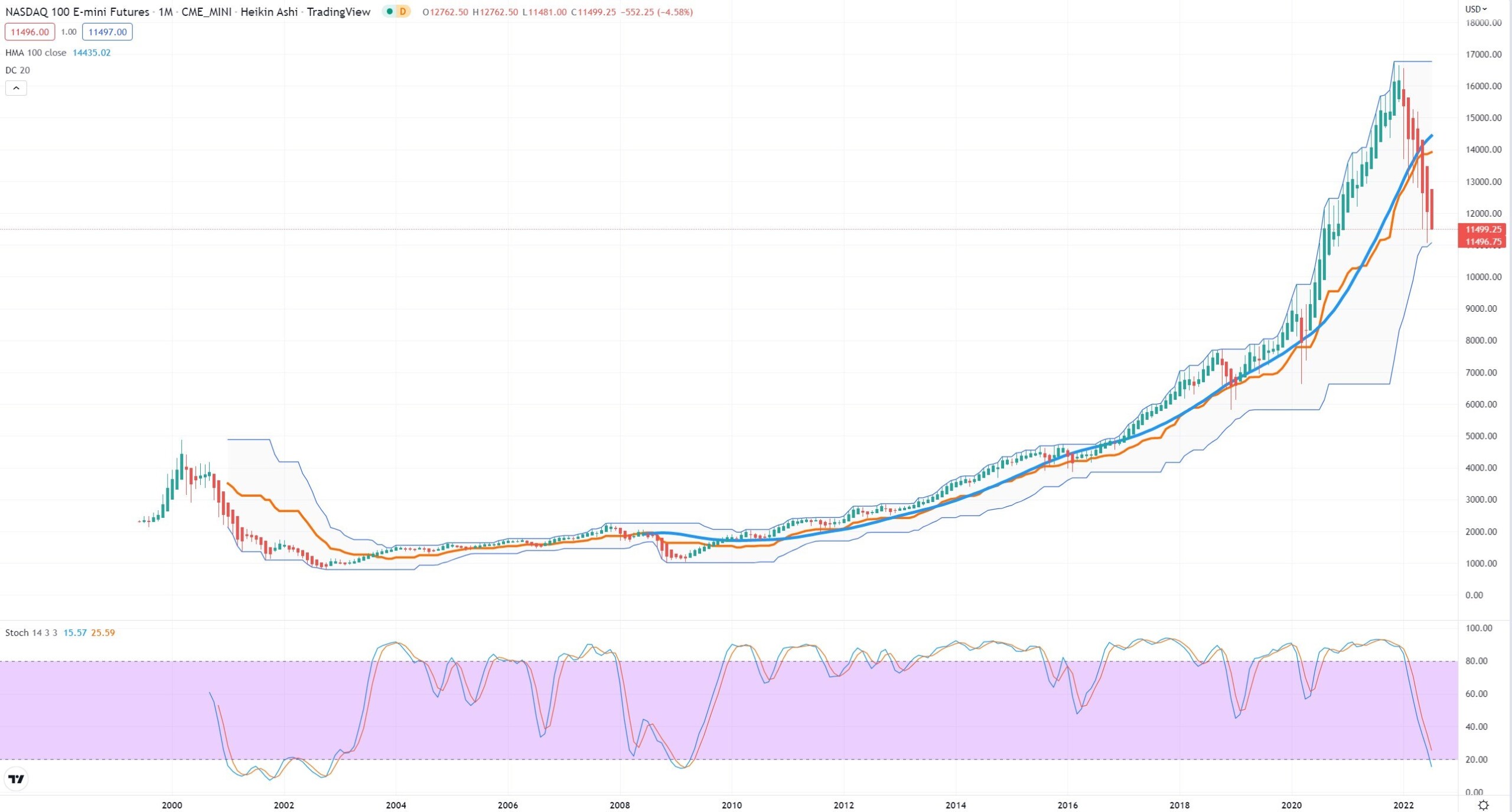

アメリカの2000年からの動き。どんな手法でも初心者でも利益が出る動き。「インデックスファンドを買っておけ」で問題がなかった。

ナスダックE-mini。2000年から今までの22年。

日経平均。1985年から今までの37年。

今までの10年間。安倍政権ができてから上昇基調ですから、この10年間は「この世の春」を誰しもが満喫できたわけですよね。難しいことは殆どない。買ってぶん投げておいても利益は出た。

ところが私の年代だと1985年からの瀑上げで「とんでも無い資産を作った人」がごっそりいたのがこのチャートからもわかるはず。不動産投資も同じく。でもそこで良い思いをした人たちはその後の長い長い下げ相場でどうなったか知っています?今、株式投資をして「結構簡単だ」と思う人は是非、過去において多くのトレーダーがどうなったかを調べる必要があると思います。大きな下げ相場の中で「上がるはずだ」と損切りをしなかった人。安くなったから買い増しだとナンピン買いを繰り返した人(これが結構多い)。インデックスファンドに投資していた人たちがどうなったのか。元に戻るはずだと多くの人が考えている間に、日経平均は4分の1以下になったわけです。その時に自分も投資をしていることを想像してみてください。今、考える「ベストな手法」がその時でも生きたのかどうか。

10年20年掛けて溜め込んだ利益を一瞬に吐き出すことが常に起きるのが相場の世界なのを知るべきだし、その怖さを体験するのも重要ですね。それらを乗り越えないと本当の意味の長期投資は不可能だから。

これは何十年も投資をしている人にしてみれば常識で、「どうやって勝つか」に関しては長年の経験でわかっているし自分の攻め方も決まっている。問題は10年に一度は来る「波乱の時にどうやって生き延びるか」で、それを重視する人も多いってことなのね。「突如消えていった人」を多く見ているし、自分の危うい経験は何度もしてきたわけですから。

ブラックマンデーにしても911にしても、日本の311にしても、あの時に消えていったプロアマを問わず投資家・トレーダーはゴマンといるわけですし。自分はその当時を知らない、あるいは知っていても大きなポジションを持っているわけでもなかったとしても、「ああいう時にポジションを持っていたらどうするべきか。自分はどうしただろうか」と何度もシミュレーションするのは重要だと思います。

そして私としては1990年から2010年までの20年間に「良いパフォマンスを叩き出していたトレーダー」に注目をすべきだと思うわけです。

この頃を思い出すとプロの世界もメチャクチャで「利益が出ていなくてもTopicsの下げより損失が少なければ評価される」なんて馬鹿なことが起きていたんですよ。

でも個人の零細投資家でもこの時期を生き抜いた人たちはいて、やっぱりそういう人たちはひと味もふた味も違うのね。たいした相場師が生まれた時期。また私は「買いだけ」ではなくて「売りから入る」のも重要だと何度も何度も書いていますが、「下げで利益を出す方法」は非常に重要。でもま、このへんは若い人はFXをやる人が多いから、買いも売りも同じ様に出来る人は多いのね。でも「株式を買うことしか知らない人」ってのは非常に危ないわけです。ボクシングで自分だけ片手で戦うようなもんだと思ってます。

だから投資経験が10年にも満たいないような人は「上昇トレンドで良い思いができた」のを基準に考えてしまいがちだけれど、長い人生を生き残るためには「市場が下げに転じたらどうするのか」を考えない訳にはいかないのね。今まで上がりっぱなしのアメリカもここへ行きて陰りが出来ているのは分かる通りで、「今年に入ってからパフォーマンスが落ちてきた人」はしっかり考えないと危ないですよね。

だから今、誰かに手法を習うにしても、「1990年代からのの日本株でどうやって利益を出しましたか?」と必ず聞く必要があるのね。もしその人がアメリカ株で儲けを出してきた人なら、「何を言っても正解」になるのがチャートを見ればわかりますよね。でもその考え方、手法で「波乱を乗り越えられるのか」。

ま、上がりっぱなしのアメリカは異常なわけで、一般的には市場には「春夏秋冬」があるように常にぐるぐる循環するという考え方が根強くあって、春には買い向かうけれど、秋になったらどうするのかを知らないってのはうまくないわけです。「Buy & Hold」でどうにかなった人って日本の場合は数少ない。私のマレーシアの友人で、「良い株なら持っていれば大丈夫だ」と何十年も待ち続けてやっとどうにか【値が戻ってきた】なんて人がいる。これじゃ投資とは言えないんですね。

ま、そういうことも考えて手法を開発しないと「結局は市場の動きに流されるだけ」だと思います。つまり「手仕舞い」「ヘッジ」「時期が来るまで待つ」ことは重要で、それをどうやるのかの知識、技術は必ず必要だということ。ってこのブログの多くの読者は「何を当たり前のことを言っているんだ?」と思うでしょうが、安倍政権、アメリカ株で良い思いをした人たちは「勝って兜の緒を締める」ことが重要だということをあえて書いておきたいのです。

チャートアナリシスから見るとチャートが下降トレンドを示しているのに「買いポジションを持ち続ける」なんてことはチャート分析が本業の私には絶対にできないのね。だからどうしてもこまめに売買する「投機」しか出来ません。なおかつ「超短期」でそれをやるのが利幅は小さくても回転が抜群なので、年換算すればそれのほうが圧倒的に効率が良いのがわかって(恐怖もない)、スペキュレータとなったわけです。

そしてゴールドコーストでやっていた事業は売り飛ばし、トレード一本で生きることにしたのが25年前ですかね。

でも超短期売買は心身ともに疲れるので、長期投資に憧れを持ち続けていました。でも私がチャートアナリストであるということは「Buy & Hold」は苦痛でしか無いのね。でも「上に書いたように、必要があればヘッジ、つなぎ売りをすれば良い」わけで、この方法なら長期投資は可能と読んだわけです。

これなら一日中「値動きの監視」「そして売買」は必要ないわけで、こういう形の長期投資が私にとっての理想ですし、何年かのうちにはそちらへ移行するように計画をたてるつもり。今、私は69歳ですが、こんなジジーが「デイトレをやってます」なんてのは聞いたこともない。実際に、頭の回転も鈍るし、反応速度も遅くなる。そしてモニターを見続けるのが難しいのね。目が悪くなってますからかなり負担が大きい。

だからどうしても新たな方法に移行するか、一切、やめて隠居するかどちらかしかない。(笑)

投資と言ってもこのような投資は世間一般で言う投資(長期投資)とは違うわけで、私は「私には長期投資は出来ない」という体裁を保っています。「長期投資もします」というと、多くの人が想像するのは「Buy & Hold」ですから話が通じなくなるのね。

「Buy & Hold」で重要なことは【銘柄選びに尽きる】わけですが、スキャルのようなスペキュレーターに取って大事なのは「銘柄じゃない」のね。何よりも大事なのは【タイミング】だけと言っても良くて、銘柄選びは「タイミングが取りやすいもの」で、それでいて「ボラティリティが高いもの」なら最高。つまり知らない国の知らない株式や商品、先物、FXでも【何でもオッケイ】なのね。

でも長期で持ってつなぎ売りやヘッジを併用する場合は、【チャートの見方の基本は投機と同じ】ですから、この方法なら将来性はあると思っています。ただ私はこの方法をなんと呼ぶのか知りません。本来は長期投資をするトレーダーもヘッジ玉を多用するのがこの世界の常識だと思っていて、プロは株式投資にしても先物やオプションを使ってリスクを軽減し、利益の最大化を狙う。

だからプロやハイアマと話をする時には全く問題は無いのですが、ブログのような場所では「私はスペキュレーターで中長期の売買も考えています」みたいな言い方しかできません。そうじゃないと「長期投資で今、買って儲かるのには何がありますかね~?」みたいな人ばかり集まってくるのね。いちばん大事な「いつ買う。いつ売ればよいのか」に興味がある人が埋もれてしまうし、私が一番伝えたいことも「どうでもよいこと」になってしまう。

ま、そういう「お金儲けとしての投資」はそれで良いとして・・・。

溜まってきた資金も全て同じ様に投機に回すのはストレスが大きすぎます。リスクも大きく増えますから。そもそも「効率で稼ぐ手法」ですから大きな資金は必要ないのね。私が投機で使う資金は全体の2%ぐらいでしかないんですよ。それで十分。

だから「資産運用」は全く違う考え方で、「別枠の資金」として債券投資に回しているわけです。できるだけ「リスクは小さく」「予想利益が見える」「手間がかからない」のを重視します。ま、自分の中には二人のトレーダーが居るようなもんですが、この二刀流が私の生き方の基本中の基本です。どちらが大事ということもなく、両方が支え合っている形ですね。

でも基本は短期売買で(A資金)、こちらで貯めたお金を債券に回す(B資金)として分けて考えています。そして世の中に大災害が起きたり戦争でも起きれば「お金は紙切れになる」と思っていて、普通の仕事でも同じですが、「日銭が重要」なんですよね。ここがしっかりしていれば、自分の資産が大幅に減ってしまったとしても生き抜けるし、また復活も可能。でも日銭がないと、世界が混乱している時に「長期投資でしか生きられない」としたらアウトなわけです。

だから何よりも大事にしてるのは「短期売買」です。日銭を稼ぎ、なおかつそれで資産を増やす方法。これなくして債券だけの利益で生活もしないとならないとすれば、マレーシアに来た理由の「資産倍増」なんて絶対に不可能なのね。いくら所得税がなくて、生活費が安くても無理。

逆に債券に回したものは「裏庭に埋めてしまったもの」として考えると話は変わってくるわけです。

ま、そういう「何よりも日銭が重要」というのは、私が商人の出だからかもですね。日銭を稼げなければ何も始まらないのですから。

で、債権を買うとなれば信頼できるアドバイザーが大事で、私の場合はもう30年以上同じ人、同じ流れ(その後任も含めて)で、その人が違う銀行に転職すると私も一緒に移動するなんてことをやってきました。彼は我が家の内情まで知っていて、私や息子、姉や父の性格まで把握しています。当然、年に一度は会って近況報告をしますし(それが銀行のルール)、友達付き合いを超えた親戚みたいな感じでしょうか。

聞けばなんでも教えてくれますし、聞かないことでも教えてくれる。(笑)

やっぱり債券投資をど素人がするとすれば、「他人の脳みそをフル活用させてもらう」しか手はないと思っています。

こういう人がいないと私は債券なんか買えないと思うくらい、債券の世界は広く深いと思います。

また姉のプライベートバンクは違う銀行というのも意味があって、こちらで聞いたことをあちらにぶつけてみて「なんというか」を調べることをいつもしています。これも勉強になる。というか医療と同じで「セカンドオピニオン」は絶対に聞くべきなのね。でも「あの銀行ではこう言っていた」というのは絶対にしません。「こんなのはどう?」と私達が思いついたように話をするようにしています。

ま、そんなこんなでそこそこリスクを抑え、有利な投資ができているのだと思います。それはとんでも無い数の債券のリストを見て、自分の考えだけで選び出すと結構頓珍漢な選び方をするのが自分でもわかるから。

またその何百の債券にしても、「彼らがランク分けして顧客がリスクを理解していれば、【薦めても大丈夫】なものだけがリストアップされている」のね。彼らは常時、「調査をし選別し選択をしている」わけで、やっぱりそれがあるのと無いのとは大違い。

何十年も前ですが、株式投資を始めた頃、「とんでも無い数の銘柄を前に唖然とした」のを思い出します。(笑)

でも慣れてくると「銘柄の癖もわかってきて、売買する対象は決まってくる」なんてことが起きるわけで、それは債券も同じだろうと考えています。

今回買ったBNPパリバ、USB銀行、ANZ銀行もかつて買ったことがありました。当然、その間、いろいろ調べますからその企業に関しても理解が深まるわけで、「なにか大きな変化」が起きたときでもその変化に気がつけるのね。これは大事だと思います。

そしてリスクが増大していると判断すれば償還日まで待つこと無く、いつでも市場に出して売れますから売る。あるいは「買い増し」も検討したり。

ま、これが私がやっていることです。

読者の方々に何か参考になることがあれば幸いです。

ただこれは私が何十年も掛けて行き着いた考え方、手法でしか無くて、これが他の方々にもお勧めすべきベストだなんて全く考えていません。それはやっぱり自分で悩んで失敗を重ねて自分で自分に合うものを作り出すしか無い。それは何百冊の書籍を読み、いくつもの有名なセミナーを受けても同じこと。【所詮、既製服は自分には合わない】ってこと。

では売買技術にしてどうやって腕を磨くかですが、私は「良いメンターを付ける」以外に方法はないと思います。当然、そのメンターは「ちゃんとした実績がある人」じゃないとだめで、いくら理論武装は凄くても「稼げていない人」の話を聞いて勉強しても、どうにもならない。

と同時に、自分には好き嫌いもあり、性格によって手法も変えないと駄目なんですね。短距離選手が長距離ばかりに挑んでも無理があるのと同じ。だからメンターは「こちらの性格、好き嫌い、向き不向き、長所短所がわかる人」であって、その人の手法を自分も「ああいう風になりたい」と思えるようじゃないと長続きしない。

つまりそういうメンターとの出会いが将来の自分を決めると言っても良いと思います。私は中学生の頃に家庭教師が付いたのですが(東大法学部の大学生)、その先生が凄くて尊敬もしたし、勉強の進め方も私が納得して出来る内容で、私の成績もとんでもないくらい良くなりました。中学校で「学年XXX位だった生徒が次の年にXX位になった」と話題になったくらい。私は大学受験は経験無くて高校受験しか知らないのですが、楽勝で志望校(偏差値72↑の私大の付属校)へ入れたのを思い出します。

あの家庭教師の先生との出会いがなければ、私の人生は大きく違っていたということ。

トレード、投資も同じだと思っています。

う~~む、私の人生を思い起こせば仕事も同じですね。尊敬する人との出会いが半端じゃなく大きい。その人の挨拶の仕方、電話の受け答えから取引先との付き合い方まで私は全てを真似たのを思い出します。もう半世紀近く昔のことですが、今でもその人を思い出すし、会えて良かったと、目には見えない「なにか」に感謝したい気持ちで一杯です。

自分の努力なんて関係なくて、「人との出会い」が全てを決めるみたいな気がしないでもない。