私が為替を見る場合はやっぱり「短期的」なわけですが、もっと長い目で見るとか、日本の将来を考えた時に、「円ってどうなるのか」が気になります。

そんな先のことがわかるわけがないというのも大正解だと思いますが、ダメ元で考えている内に見えてくることもあるわけで、私が2018年に豪ドル中心の生活から米ドルに乗り換えたのも「今後は米ドルが強くなる」と思ったから。

ま、「たまたま当たっただけ」というのも大正解で、本当に為替の動きがわかるのならビル・ゲイツより大金持ちになれるかもね。

だからやっぱり私としては「運用益」が大事だと思っていて、「利回りが低すぎる日本円」はそもそも候補にも乗らなかったわけです。

でも「デフレなら実質的な価値は上がるぞ」というけれど、それは日本国内で生活するとか経済活動をしていればそれは当てはまるけれど、海外在住ですと日本がデフレだろうがインフレだろうが関係ないわけです。やっぱり「利回り(と為替)がストレートで効いてくる」。

米ドルの利回りが良いのも同じで、アメリカに住んでいたらインフレが凄いわけで、実質利回りは低いことになりますが、マレーシアに住んでいればアメリカのインフレは関係ない。為替だけ気にしていればオッケイ。

だから【利回りの良い通貨を持ち】【インフレ率が低い国で生きる】のがベストとなると考えています。(ここでは為替のことは話がややこしくなるので横に置いといてください)

「どの通貨を持つのか」は【住んでる国の通貨を持つのが当たり前でしょ】と思う人が大多数ですが、私としては「自分が住みやすい国がある」のと同様に、「お金にも住みやすい国がある」という考え方を若い頃から持っていました。そして「お金が住みやすい国」とは「通貨の種類」であり「どの国に置くか」という両方の意味があります。たとえば米ドルが良いとしても、米ドルが自由に動ける市場が大事で、やっぱりそれは香港やシンガポールであって、決してマレーシアでも日本でもないわけです。

さて、私は今、日本円を殆ど持っていませんが、日本と縁が切れたわけでもなく、最終的には「日本で(ヨメさんのためにも)老後を過ごすことになるだろう」と思っていますし、いつか日本円が必要になる。あるいは今、マレーシアリンギットが必要なのと同じ様に、日本円を多くは持たないにしても「使う額が増える」とすれば、【円の将来を考えないわけには行かない】のね。

今日、こんな動画を見つけました。

「円安は長期トレンド化する」「円より弱い通貨は世界に3つしか無い」という話。

じゃぁ日本円以外で持つのが良いのかとなりますが、どの通貨もメリット・デメリットがあるし、それが将来どう変化していくのかはわからない。「日本の変化」と「外国の変化」の組み合わせで【どの通貨を持つべきかが決まる】わけで、そんなことを寝ずに考えてもわかるわけがない。

でも自分にとっては確かだろうと思う読みがあったら、要所要所で行動に移すべきで、ボーッとして見ているだけというのは非常にうまくない。

でも「何の問題もない状態」「まだ大きな変化が見えない状態」で行動を始めるのはギャンブルでしか無いわけで、【兆候が見えたら動けば良い】と思っています。でもそれには「準備が必要」で「時が来たら動くという意志を持つ」ことと、「その時にはどう動かすか」のシミュレーションをしておかないと、そのときに慌てても動けないのね。また慌てて動こうとすると「まともな判断は自分には出来ないだろう」と考えるべきだとも思っています。

私が豪ドルから米ドルに乗り換えたときも、実はベストのタイミングじゃないのね。世界の動きを見つつ、豪ドルが弱くなる状況の想定をしていたわけですが、実際に「今まで以上に大きく下げそうだ」と読めるところまで行動しませんでした。

{kind=link}

ま、今のところは「結果オーライ」というだけのことでしかありませんが、今の私は「米ドルの崩壊があるかもしれない」想定はしているわけです。それはロシアや中国がBRICSを中心にして米ドルの世界を崩そうとしてそれが成功するとかではなくて、私は「米ドルはいつか自滅する」という考え方を持っています。その理由をはっきりわかりやすくここに書くのは脳みそがすでに劣化している私には不可能で、今のアメリカを見つつ世界を総合的に考えますと、【そんな気がする】というだけ、【勘でしか無い】というのが良いのかもしれない。

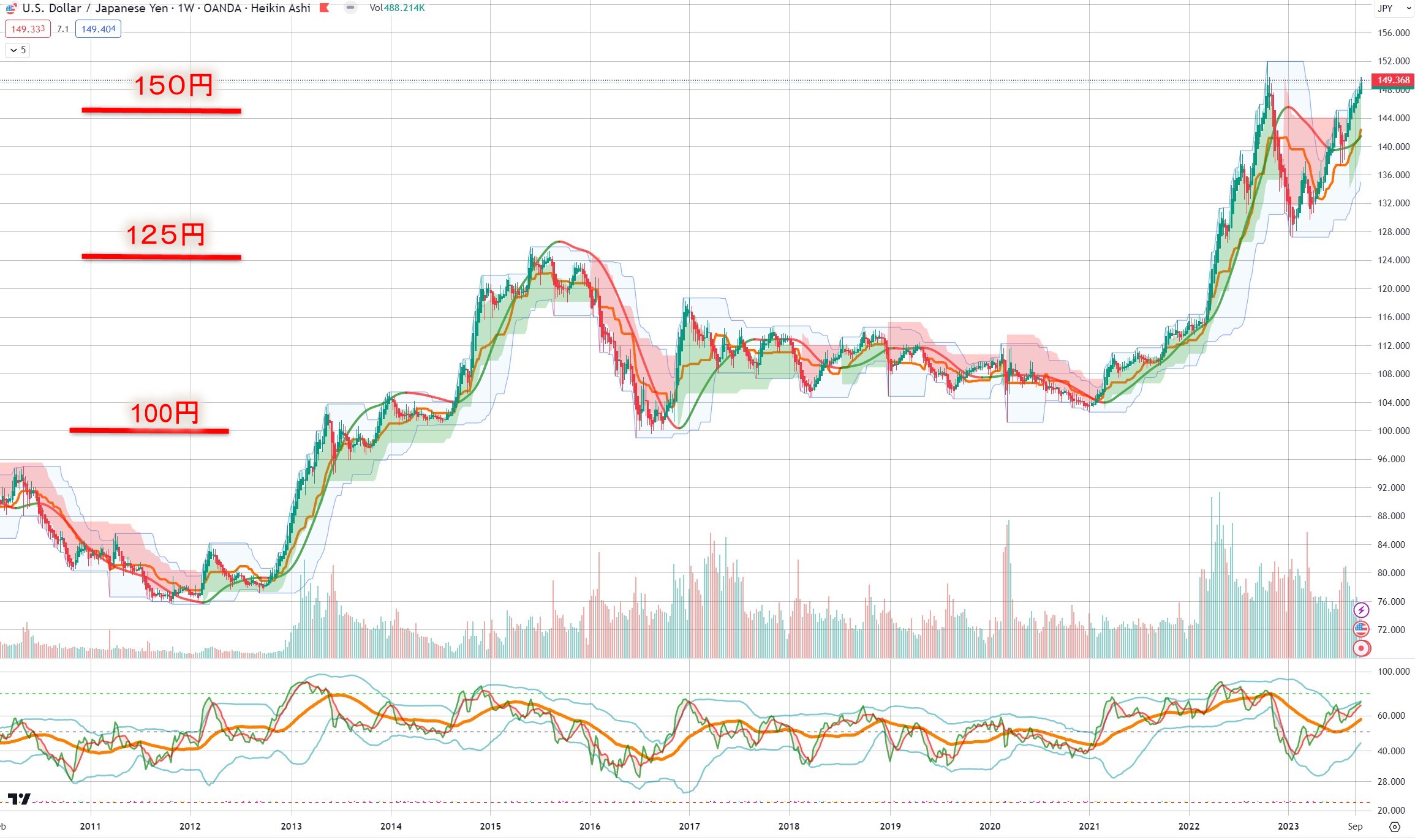

だから今の時点で、「乗り換え」なんて考えませんし、「乗り換えたほうが良いときが見えるまでは動きません」。上の豪ドルのチャートを出したのも、私は「ピンポイントを狙おうとは思っていない」ってことなのね。

ただ「斥候隊」レベルの「ドル売り」はしようと思っているのは前に書いた通り。これは肩慣らしレベルでしかありませんが、ブルペンで呼び出されるのを待つ「控え投手」みたいなもんで、いつでも投げられるようにしておくのは大事だと考えています。

さて、円ですが、どうなるんでしょう。

{kind=link}

チャートで見ると、「円安は進行中」であって、【円高になる気配はない】と読みます。ただすでにドルは高い位置にありますので、「新規に強気でドルを売る」ことは無いにしろ【含み益があるのであれば、一部はつなぎ売りはしても良い場所】であると読みます。だから私はドルの現物を売るのではなくてFXを利用します。

さて、米ドルを持っておらず日本円を中心に持っていたらどうするのか。

その場合、どうするべきか私には全くわかりません。そもそも本来なら「ここまで放置してはダメ」だから。米ドルに替えても良いという考えがあったのなら、「行動すべき時」があったわけで、その時は何もせずに、今頃慌ててもしょうがないとしか言いようがないのね。

相場の怖さ、長期投資の面倒臭さってこれなんですよ。

安い時には「買ったほうが良い」と言われても無視して、どんどん上がりだすと「取り残されたくない」と気になって【高値を買ってしまう】ことが非常に多いのね。その逆もしかりで、どんどん下げても「そのうち戻るだろう」なんて気にもしない。ところがとんでもなく下がってしまうと「もっと下がる恐怖」に耐えられなくなって叩き売ってしまう。そうしたらそこが底値だったり。

こういう馬鹿なことが繰り返して起こるのが相場だと思います。

こういうチャートを見る時に、「必ず出来高を見る」のも重要で、面白いのが「高値、安値」って非常に出来高が多いことがあるのね。つまり「慌てて飛び乗った人」「慌てて投げた人」がいかに多いかということ。

でもそういう場所で出来高が多いと、「そこから新しいストーリーが始まる」ことがあって、皆が「買え~~~~」と言い出したときが「売り時」で、「もうダメだ。売ったほうが良い」と言い出したときが「買い時」だったり。この状態は「バイイング・クライマックス」「セリング・クライマックス」と呼ばれて、「大事な転換点」と考える必要があるのね。

多くの人が一気に動くから「大きく上がる」「大きく下がる」わけで、問題は「多くの人が動いた後に、それに追従して新規に買ったり売る人は【残っているのか?】ってこと」なのね。

ビットコインでもかつて200万円を超えてきた時、「億り人」なんて言葉も出てきて「俺も~~。乗り遅れるな~~」と飛びついたらその後、何分の1にまで下がって真っ青になった人が多いのもそれ。

日本は今、新NISAで盛り上がっていて、かなり口座も増えたみたいですね。そして「積立インデックスファンドが良い」なんて声も大きい。あるいは、アメリカの債券の利回りがまた高くなって、これからはアメリカは金利を下げる方向に動くはずだから、【今のうちに米ドル建て債券を買うのが良い】という声も聞こえてくる。

ま、米ドルをすでに持っているのならそれも良いと思うし、私もつい先週ある債券が償還となったので次に何を買うべきかチャンスを見ているわけですが、もし米ドルを持っていないとしたら、【とんでもなく高くなったドルをとんでもなく安くなった円で買わなくてはならない】わけで、それを積極的にやるべきとは思えず。

じゃ、私が今その立場だとしたらどうするのか。

どうしたら良いのかわからないから、とりあえず何もせずに「高見の見物」をします。

「わからない時には何もしない」のがお約束で、それで結果的に「チャンスを逃した」結果になろうと、【訳のわからないことはしなかった自分を褒めるべき】だと私は考えます。

じゃぁ、もっと円安になったらどうするのか?

私にはなんとも言えません。どうするべきかなんて全くわかりません。ただ、これ以上どんどん円安が続くとはどうも私には思えなくて、でも円高になる気配もなくて、やっぱり「手は出さない」のが正解だと思いますわ。

新NISAが広がっているようですし、やる気満々の人も多いと思いますが、相場って買うだけじゃなくて売りから入ることも出来ますよね。新NISAでは「売りから入ること」ができるのかどうかは知りませんが、【売りから入るとしたら何を売るべきか】と考えながら市場を見るのも良いかもですね。

「そんなのわかるわけがない」と思うのであれば、そもそも相場に手を出すべきじゃないんじゃないですかね。

ま、遊び金がある人なら、とりあえず経験してみるのは良いかもしれませんが・・。

長期投資って本当に難しいと思います。

やっぱり出動(撤退)チャンスってそうそうないわけで、それを逃した場合、じゃぁどうするのかが私にはわからない。

だから「わからない時には手を出さない」としか言いようがないのね。またその時に「ポジションがあれば、一度、そのポジションは解消する」べきだと思います。

それじゃ面白くないと思って、下手に手を出しても勝てないのが相場ですからやっぱり「見ているしか無い」と思います。

それが嫌なら、誰かに任せるなり、駄目なら駄目でもしょうがないと諦めて「積立方式」に絞るか。

あ、そうそう。面白いヤフーニュースがあったんだった。新NISAでやる気を出してもそう簡単には行かないという相場で一財産作ったトレーダーの話。

9月22日のヤフーニュースにありました。

あらら、もうそのニュースは削除されている。

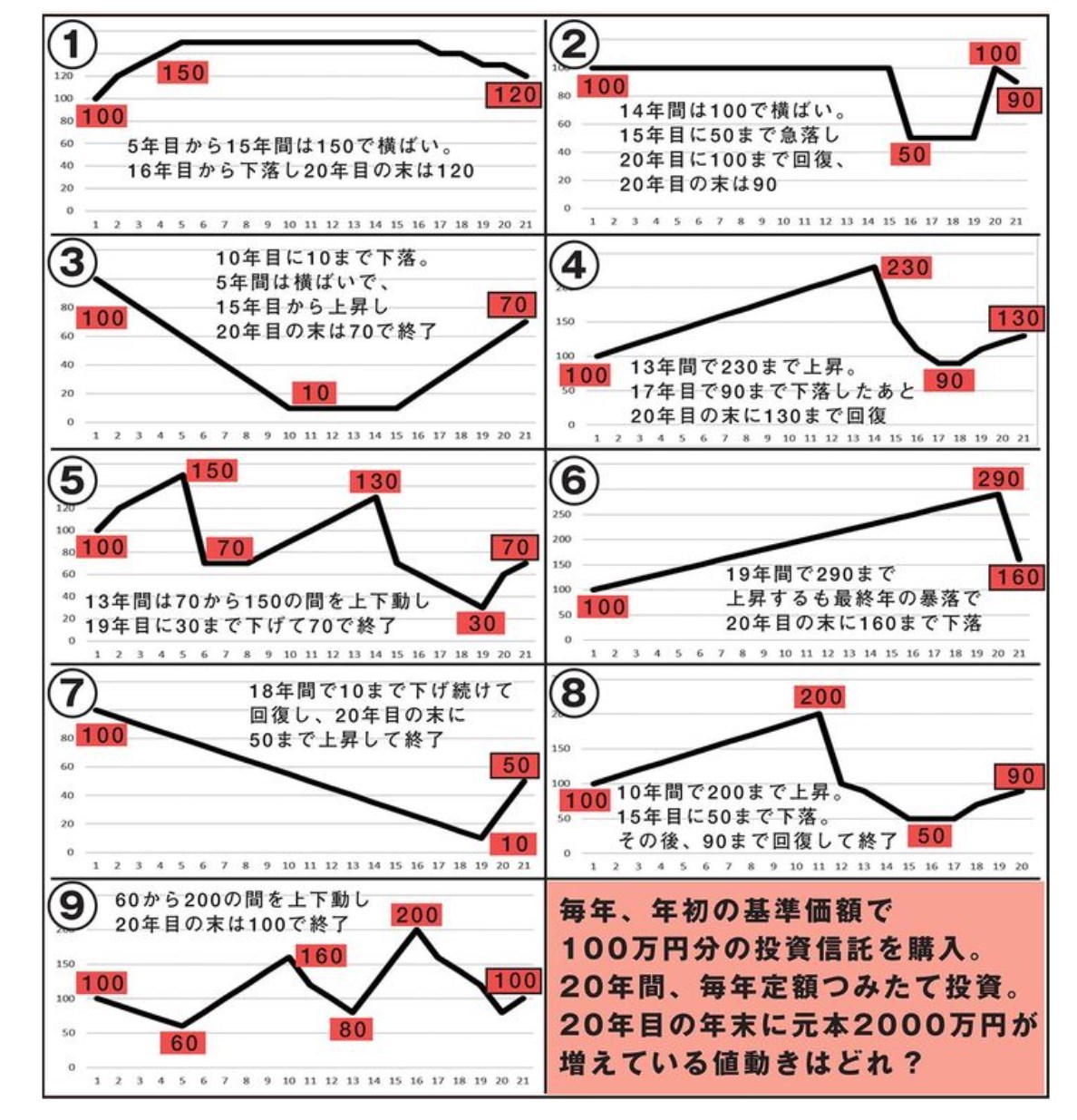

この中で「株価がどう動いたケースで利益が出るのか」の図があるんですよ。

NISAで20年間、毎年定額つみたて投資をして儲かる値動きはどれ?

ちょっと真剣にこの図を見てください。20年間ドルコスト法を続けて、この中で利益が出るのはどのケースか。

図をクリックすると大きくなりますので、きっちり見てみてください。

{kind=link}

答えを書いちゃいますが、利益が出るのは2,3,7だけなのね。

よーく見てみてください。2,3,7の共通点がわかるはず。

わかります?

要はですね、「安い時があっても我慢して支払い続けて、そしてその後【上がった】から利益が出ている」のね。

逆を言えば、「上がらない限り利益は出ない」ってことでもあるし、「上がった時に解約すれば利益は確保できている」ってことでもある。そして、「その後、下がれば利益は消し飛ぶ」ってこと。

おもしろいでしょ?

要はギャンブルと同じで、「勝つ方法は一つ」なのね。

「勝っている内にやめること」

では利益が出るまで待ったらどうなるかを、実際の日経225の1980年代からのチャートを見て想像してみてください。

{kind=link}

ABCの期間を通して、いつから始めても「今まで続けていれば利益は出る」という凄い結果。

でもね、アベノミクスがあったから良かったものの、それまでは「自分が払い込んだ総額が何分の1にまでなってしまう恐怖」が20年以上ずーっと続いていたのね。そして30年経って晴れて利益が出たという形。

これが何を意味するかと言うと、「利益が乗るまで待ち続ける必要がある」ということで、老後の2000万円問題もあるから投資をしようなんて都合の良いことを考えても、「老後はお金がなくて苦労をして、利益が出る前に死んでしまう」ことも起きるわけです。お金が足りなくて、払い込んだ資金が半分以下になっていても泣く泣く解約するとか。

バブル時、そしてバブルが弾けたあとも、定期預金、貯蓄型生命保険、そして私が当時持っていた転換社債も7%で回ったんですよ。もちろん高金利時代は長くは続かなかったけれど、私は「ドルコスト法で積み立てていた人は不幸だった」思うし、彼らがどうにか助かるまで30年も掛かったということです。

ま、普通は途中で「もうダメだ」と投げた人の方が圧倒的に多いはずですが。

結局ですね、ギャンブルと同じで「勝っている時にやめる」のは非常に難しいのね。心理的に「もっと儲けよう」という思いが強くなるから。そこまで思わないにしても「順調に利益が出ているのに、なんでここでやめるんだ?」と思うわけです。そして負けだして、「これ以上負けたら大変なことになる」というところで、やめる。「利益確定」って頭で考えてもなかなか簡単ではなくて、「負けてどうにもならなくなるまで待ってしまう」ことが起きる。

だから「参加者の80%以上は損をする」という結果になる。これは【自分の心の動きのコントロール方法を知らない】からそうなるのね。誰しも「自分の心は【損する方向にしか動かない】のを知らない」ということ。

でも私は「ドルコスト法も悪くはない」と思っています。「なーんもわからないのに、勝手に心のおもむくまま売った買ったするよりは」という意味で。

ここまで読んだ方がいらっしゃるかどうかわかりませんが、なぜ私が短期売買を勧めるのかおわかりになったんじゃないでしょうか。

チャート分析をして「トレンドに乗る」という考え方は長期投資も同じですが、長期投資の場合は「チャンスを逃したらもう諦めるか無い」のね。

ところが短期投資(デイトレを含む)は、チャンスは次から次へと来るんですよ。だからチャンスを逃しても平気だから「焦って馬鹿なことをすること」を排除できるのね。そして「好きな時にやれば良い」わけで、長期投資みたいに「常時ハラハラ・ドキドキすることはない」んですよ。

もしハラハラ・ドキドキしない【額】を投資しているのだとすれば、上がろうが下がろうが「大したことではない」ってことじゃないですかね。

もし真剣に「資産を増やしたい」「副収入を得たい」と思うのであれば、どうするべきかはちょっと考えれば誰にでもわかるはずなのね。

長期投資をするなっていうんじゃないのね。長期投資と短期売買と「二刀流」でやったらよいんじゃないの?という話。

そういえば、今日、「タイ国への移住」を調べていた時に「移住してからデイトレを勧める移住者の動画」を見つけたんですよ。

最初は「アラまぁ、こんなやり方をするんだ」と思いつつ見ていました。彼は「これは丁半博打と同じだ」なんて言いますし。なおかつ手法はRSIを使って「買われ過ぎなら売る」「売られ過ぎなら買う」というあまりにも単純な逆張り。トレード対象はUSD/JPYのFXね。

T/PもL/Cも10PIPSで設定して、勝算は五分五分で、RSIの読みを加えれば勝率が上がる丁半博打だという考え方。

これでうまくいくなら誰も苦労しないわと思いつつ、最後まで見ていたのですが、「このギャンブルだと割り切る方法も一理あるかもしれない」と思うようになったんですよ。そして「逃げ方」とか「利益確定」、「利益の増やし方」「チャンスがあるのは実は閑散としている時間帯」の考え方は私と同じだし、【まずはこの方法でやってみる】のも面白いかもしれないと思いました。

市場が閑散としていてニュースもなにもない時には「値はフラフラ動く」のは間違いがなくて、それなら私の「トレンドフォロー作戦」より、彼の「逆張り作戦」の方が理にかなっているかもしれない。

この方法は「トレンドが出てくると【負け続ける】ことになる」わけですが、だからこそ【閑散としていて方向性がない時間帯をあえて選ぶ】ってことなのね。

そして「これは丁半博打だ」といういさぎよさが良い方向に動くかもしれない。下手にチャート分析だのなんじゃのと御託を並べるどこかのジジーの手法よりうまくいくかもね。(笑)

{kind=link}

このライブ中の実績ということですが、これを見て、「なんだぁ、6890円だけかぁ」なんて思ったらダメで、この時の売買単位は「1万ドル」でしかないことに注目しないとならない。

このブログの読者でFXをやってる人の多くはこの10倍の10万ドル以上の大きさで売買しているんじゃないですかね。一般的に「専業デイトレーダー」って50万ドル~100万ドル単位で売買しているはずで、ちょっと有名な人は1000万ドル単位だったりする。

短期売買(デイトレ含む)の注目するべきアドバンテージはここなんですね。【小さな利益を積み上げて、売買単位(ロット)を上げていく】わけです。ここで重要なのは「全額損をしても最初の投資金額の(たとえば)数十万円」に抑えることで、【うまく行っているから定期をおろして、もっと大きくトレードしよう】なんてことをやると、結果的に「2000万円の損失がでた」なんてことになる。

「当初は利益を使ってはダメ」なのがお約束で、どんどん溜め込んで取引単位を上げていく。

もし「自分にはセンスがない。無理だ」と思えばそこでやめるのも良いし、その時、「大きな損失が出ている」ということは起こらないのね。