クレディ・スイスがUBSに吸収されることになりましたが、クレディ・スイスが発行していた債券の内、【AT1債】と呼ばれる債権は無価値になった。

我が家もこれにやられたわけですが、AT1債の他にもAT2債や他の債権は滑り込みセーフ。ま、AT1債は条件が悪いから【利回りも高い】いわけで、そのリスクはわかっているものの、本来なら株式も助からないのに、株式は助かったという、前代未聞のルール変更。

そして今、スイスが資金援助をするはずだったのが議会で承認されずすったもんだはまだ続いている様子。

このクレディスイスのAT1債ですが、世界中で【2兆円もの発行残高】があったんですね。凄い額。これはAT1債だけでです。

世界中でこれでやられた投資家は多いですが、日本でも「三菱UFJモルガン証券が950億円以上販売」していたとのこと。

私みたいに「やられた・・・」と騒ぐ馬鹿はいないでしょうが、950億円って結構な額ですよね。

で、それを販売していたのが「三菱UFJモルガン証券」とのことですが、日本でその債権を販売していたのは三菱UFJモルガン証券だけのはずはなくて、これって氷山の一角じゃないですかね。

そもそも私は日本の証券会社のことは全く知らないと言ってよいほどですが、三菱UFJモルガン証券って聞いたこともありませんでした。これってネットを見ていても聞くことがない証券会社で、いわゆる「富裕層」相手なのかもですね。三菱UFJって歴史があるわけで、かつての三和銀行もその一部ですし、【各行が持っていた顧客】を対象に伸びてきてのかもね。

MUFGグループの中核総合証券として、MUFGグループとモルガン・スタンレーそれぞれの強みを融合し、幅広い金融ニーズに対…

ネットの中では多くの証券会社が自社のサイトや広告で【こんなに利回りの良い債券があります】といくつもの例を出していますが、流石にAT1債は見たことがありません。

これって利回りが半端じゃなく良いですから、素人も「私も欲しい~~」なんて殺到して、でもそういう人たちはAT1債がどんなリスクがあるのかも知らないかもね。私が「買った」とここに書いた時に「私も買いたい」とメールをくれた読者に「やめたほうが良い」とメールを返したのを思い出します。面白いのが、私がその債券で大損したのをブログで知ったその彼は「なぜジャンクな劣後債投資をしたのか?」ですと。AT1債は劣後債どころじゃない一番危ない債券で、それを私も買いたいといったのは誰?と思いました。

結局、ネットで高利回りの債券を宣伝すると、同じようなことが起きるんでしょうね。

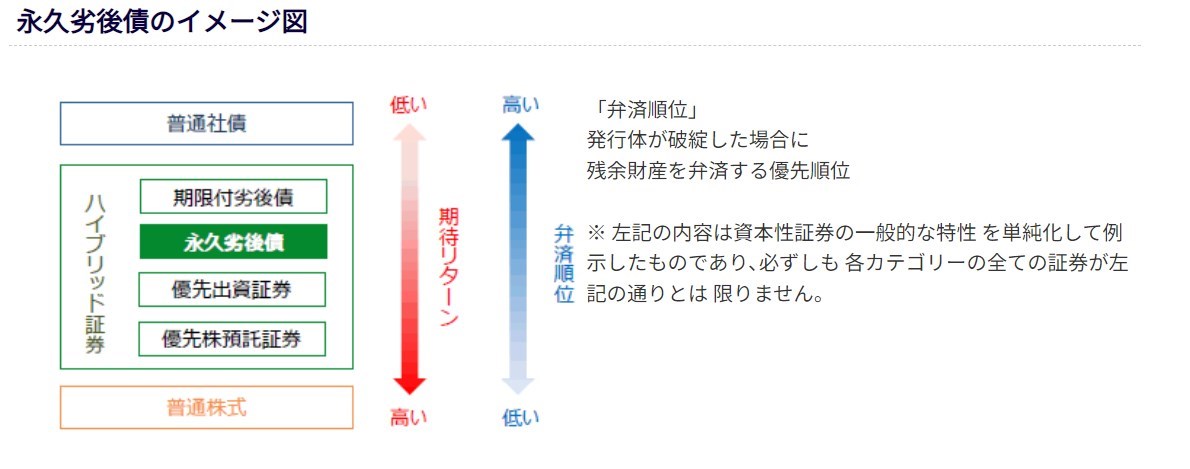

ジャンク債か否かは「債権の種類ではない」のね。これはその発行体の信用度や経営状態などを総合的に見て【どの程度のリスクがあるか】を見るわけで、「普通はこの債券には手を出さない方が良い」というのがジャンク債であって、劣後債=ジャンク債ではないってこと。また信用度のある大銀行も劣後債を発行しています。

なんで超有名所も劣後債を出すのかですが、債券っていろいろな種類があるわけで、「それだけ種類があるのなら、分散させるのも彼らの戦略の一つ」であるわけで、そういう劣後債を狙うのも我々としては面白い投資戦略となる。でも考えることは皆、同じだから、そういう劣後債は人気があって高い。つまり利回りはあまりおもしろくないのね。

だから我が家はクレディ・スイスの米ドル縦AT1債が利回り10%以上で回っていたのに飛びついてしまった。(8%程度で我慢すればいくらでも他の債券があったのに)

結局ですね、超簡単に言えば、【利回りはどうなのか?】て全てがわかるんじゃないですかね。極論を言えば「利回りが高くて安全な債券はない」というだけのこと。

ただ私は「三菱UFJモルガン証券」が気になっていまして、あのクレディスイスのAT1債を多く販売したということは(推奨してたんでしょう)、「かなりの債券を広く扱っているのだろう」ということ。当然、素人向きではないわけですが、「素人を脱したい」と思う投資家は三菱UFJモルガン証券と取引をするのは面白いかもしれない。当然、債券のプロも多いはずで、私達が知るべきことを知るのは簡単かもしれない。でも今回、大くの顧客に迷惑をかけたわけだけれど、これは結果論で、「彼らが債券投資を積極的に捉えている」という証拠かもしれない。

「勧められて買ったら大損した」なんてのは自己責任を全く理解していないど素人の話で、リスクは自分で考えて、何を買うかは自分で決めれば良いだけのこと。

私が日本在住だったら、まず三菱UFJモルガン証券に口座を持ってみようと思います。

ところで、「お買い得はあるのか?」という話をよく聞きますが、世界中のプロが常時、債券市場を見て売ったり買ったりしているわけで、【現在の価格は妥当】だと考えるべきだと思っています。つまりそれは「現在の利回り」なわけですが、「これはお買い得」とか「買ったら損」というのは無いのね。単に、その会社の信用度を考えて、そして市中の金利とどこまで違うのか、競合他社と比べてどうなのか、結局はそこに行き着くのだと思っています。

「高利回り好きの方」にはこんなのがあります。画像をクリックするとその証券会社に飛びます。

楽天の利回りはとうとう20%を超えた!!

こういうのがまさに「ジャンク債」に分類されるわけですが、楽天はどうなるんでしょうか。これに勝負をかけるアホはいないと思いますが、これがどういう条件の債券かきっちり調べて、ポートフォリオの中に入れるのは決して駄目だとは私は思いません。私は絶対に買いませんが。(笑)

ここからは毎度の与太話。

実は先日、債券投資に関してDiscordを通じてレクチャーを3時間ほど受けました。講師は我が家のシドニーで公認会計士をしている次男坊です。(笑)

監査法人に勤める公認会計士に「債券」のことがわかるのか?ですが、当然、仕事上、クライアントの資産内容を吟味するわけで、「利回りが良いけれど危ない債券ばかり」じゃ駄目なわけで、「ガチガチに安全な債券ばかりでももったいない」わけで、また「債券投資の全体の割合」なども吟味して、クライアントのリスクを見るのも彼らの仕事。

ではなぜ今までその次男坊のサジェスチョンを私・長男は受けなかったのか。ここですね、難しいところは。

結局ですね、同じ債券でも、「政府、監督省庁、発行体、投資家、監査」それぞれの立場で考え方が違うことが原因です。

特に次男坊は「リスクは極力回避する」という考え方が強く、ま、それはそれで大手のまともなクライアントならその考え方は正しいかもしれない。当然、リスク分散はするにしても「大きなリスクは取らない」のが普通。実際に(利回りは面白くない)国債を持つ企業や銀行も多いわけです。そして次男坊の考え方の基本がその辺にあったのね。

ところが我が家は「リスクの無いところに利益はない」という考え方で「リスクとはコントローするべきもの」というのが基本ですから、次男坊とはそこでぶつかるわけです。だから次男坊とは実は距離を取っていた。

でも「虎穴に入らずんば虎子を得ず」なんて言っていた私・長男は【欲望を全面に出してしまった】自覚があるわけで、これはリスクコントロールも何も無いのね。【儲けに目がくらんだ】だけのこと。ましてや「いつも以上の額を突っ込んだ」のは、正直なところ、「これだけでも私夫婦の老後は安泰だ」という思いが非常に強かったんですよ。

でも世の中そんなに甘くはなかった。当たり前ですね。「欲望と不安をコントロールすることが何よりも重要」といつもしつこいほどこのブログに書いてきた私が、その欲望に負けたのですから。そしてその欲望の裏には、「老後の生活の不安があった」ってことなのね。惨敗です。

これには私も長男も大きな反省をしていて、そしてシドニーの次男坊ももう決して下っ端ではなくて中堅になってきまして、脂が乗っていると言っても良いようになってきたので、【そろそろ予定通り、3人でやっていこう】と方針を変えたわけです。

トレードに関しては次男坊は全くの素人ですが、長期投資に関してはそれなりに持論があって、それを無視すること無く、「長期的展望と売買のタイミングを見る技術」の融合が私は夢見たダボ家の形なわけですが、それが今回、クレディスイスをキッカケにスタートしたということ。

そして今まで大半を債券投資に回していた資産運用全体にもポートフォリを導入して、債券投資を重視するにしても「他の投資」も考えることにしました。でも不動産は難しすぎるし、金(ゴールド)、暗号通貨にも投資しようという考え方はなくて(それらはオマケの範疇)、「金融商品の括り」の中で分散しようという考え方です。そしてその中で「債券投資は70%以上は占める」という基本方針に変わりはない。

そして債券投資の中でもきっちりリスク分散をやろということで、「債券とはなにか」の基本から学び直したということ。

今までは債券投資でも「リスクを取ることが多かった」のですが、これもきっちり比率を決めて分散させることに。AT1債はリスクが多い債券ではあるものの、だからといってAT1債は今後は買わないということではなくて、リスクコントロールを考えた上での比率で買っていこうという考え方。とは言うものの、国債や、それに準じた利回りしか無い超優良会社の普通債は「多分」買わないと思います。

ま、リスクを取るという考え方に変わりはなくて、でももう少し利口に立ち回ろうということでしょうか。

またちょっと楽しみな話も出てきていまして、それは「非上場株式」への投資。これは当然、売った買ったするものではありませんし、長期投資になるわけですが、初めての経験なので楽しみで、「その会社の分析は任せてくれ」と次男坊もやる気満々。(笑)

本当に「分散投資は重要」ですが、「リスクを分散させる」という考え方が基本ではなくて、【どうやって投資先を分散させて目標額を稼ぐか】という積極的なことをいう次男坊が面白いと思いました。数年前は「リスクを取るな」とばかり言っていたのに。(笑)

ただ次男坊の仕事上、投資に関してはいろいろ制約があって、「やってはならないことリスト」があって、株式も自由に売買できないのね。インサイダー取引とをなるから。ですからそれに抵触しない方法を我々も取るしか無いわけで、その中で「会社分析のプロと、売買のタイミングを見るプロの合体」がこれから始まります。そしてまさにこれこそが「私が望んでいた姿」なわけで、楽しみです。

そしてそうなったのがクレディ・スイスでの大損がキッカケでもあるので、良い経験をしたと思うべきだと今は開き直っています。(笑)

でもフト思うんですよ。私と長男と「勝負だ!」なんてクレディスイスに打ち込んだ時に、ちょっとでも次男坊の意見を聞いておけばよかったと。私も長男も、次男坊に相談したら「絶対にやめろ」というのはわかっていたから彼には聞かなかったというのも間違いがなくて、その件に関しては次男坊からコンコンとお説教をくらいました。(笑)

私の70歳の誕生日に「クレディ・スイス事件が起きた」わけで、これからどうなっちゃうのか、私はかなり落ち込んだのですが、それをキッカケにして「そもそも私達が計画していた形になる」わけで、70歳の「新たな出発」としてはこれで良かったのだと思います。

次男坊が「投資すべき業種や企業を選ぶ」、そして長男が「売買のタイミングを見る」という全く違うスキルの融合は本当に楽しみで、私がいなくてもその仕組がちゃんと動くように私は頑張ろうと思う。

これって子どもたちがまだ小さい頃から、私はその計画を持っていて、「生物学者か考古学者になりたい」という長男を「経済、ビジネス」の方向に行くように長い時間を掛けて(催眠術みたいなもの)その気にさせましたし、「医者になりたい」という次男坊には「医者って自分の身体が勝負の業界だから大変だぞ」とこれまた「金融」の方に向くように誘導しました。

結局、長男は「専門はビジネス」で、数字に強い次男坊は「金融(大学院の専門はアクチュアリー)」を学びました。面白かったのは次男坊で、大学院を卒業した時点では「公認会計士は眼中になかった」(会計の勉強はしていない)のに、監査法人(ビッグ4の一つ)に入社したという変な経歴。そして入社してから監査法人の費用でまた大学に通い公認会計士になった。

今までは私の計画通りに進んでいます。でもフト、「これで良かったのか」という疑問は常に持ち続けています。でもま、二人はやる気満々で夢を膨らませていますから、これで良かったのだと私自身に言い聞かせています。

でも「短期トレードで日銭、利益の大本を作る」というダボ家の根源のことに関しては、今のところ、将来は真っ暗。(笑)

本当はその技術さえあれば、どんな世界になろうと、世界経済が崩壊しようとゼロからでも再出発できるわけで、その技術を残したいというのが私の一番の望み。そもそも「資産運用」なんて、資産がなければなんにも出来ないじゃないかというのが私の考え方の基本。資産なんて所詮紙っぴれだと思うわけです。

「日銭を稼ぐ能力」こそ大事だと私は思っていて、それは私が商人の出だからですかね~。息子たちにもいつかそれを教えないとならないと思うし、あるいは彼らがそれを実感して、呆然とする日が来るかもしれない。でも「基礎知識」(このブログに書き続けてきたこと)はもう教えてあるからどうにかなるかなと思ったり・・・。

の米ドル建て債券を買うつもり。クーポンは5.731%")

の発表から近未来の世界を想像する さてどうする?")

")