前に、株式投資で「ドルコスト法」を使って(20年間)積み立て場合、市場がどう動いたら利益が出るのか、出ないのかの例を出しました。

結局、その積み立て期間中に「市場がどう動くか」と、「積み立てを中止する時点の市場」によって、「利益が出る、出ないが決まる」わけで、どういう結果になるのかは【誰にもわからない】。

市場が順調に「右肩上がり」で上がり続けていれば\(^o^)/ですが、それを前提に投資を決定することはできないはずで、どうしたって市場は「高くなる安くなる」の【波】を形成しながら動いていて、特に大事なのは「止め時」で、その時に値上がりしていれば概ね利益は出る。しかし、途中で高値時代が続きその間にも積み立ては続くし、その後、大幅に値が落ちるようなことがあって、もしその時点で「資金を必要とする」事になり【解約】となれば、当然、自分が振り込んだ総額の50%減なんてことは簡単に起きる。

それをまたここにも書こうと思います。

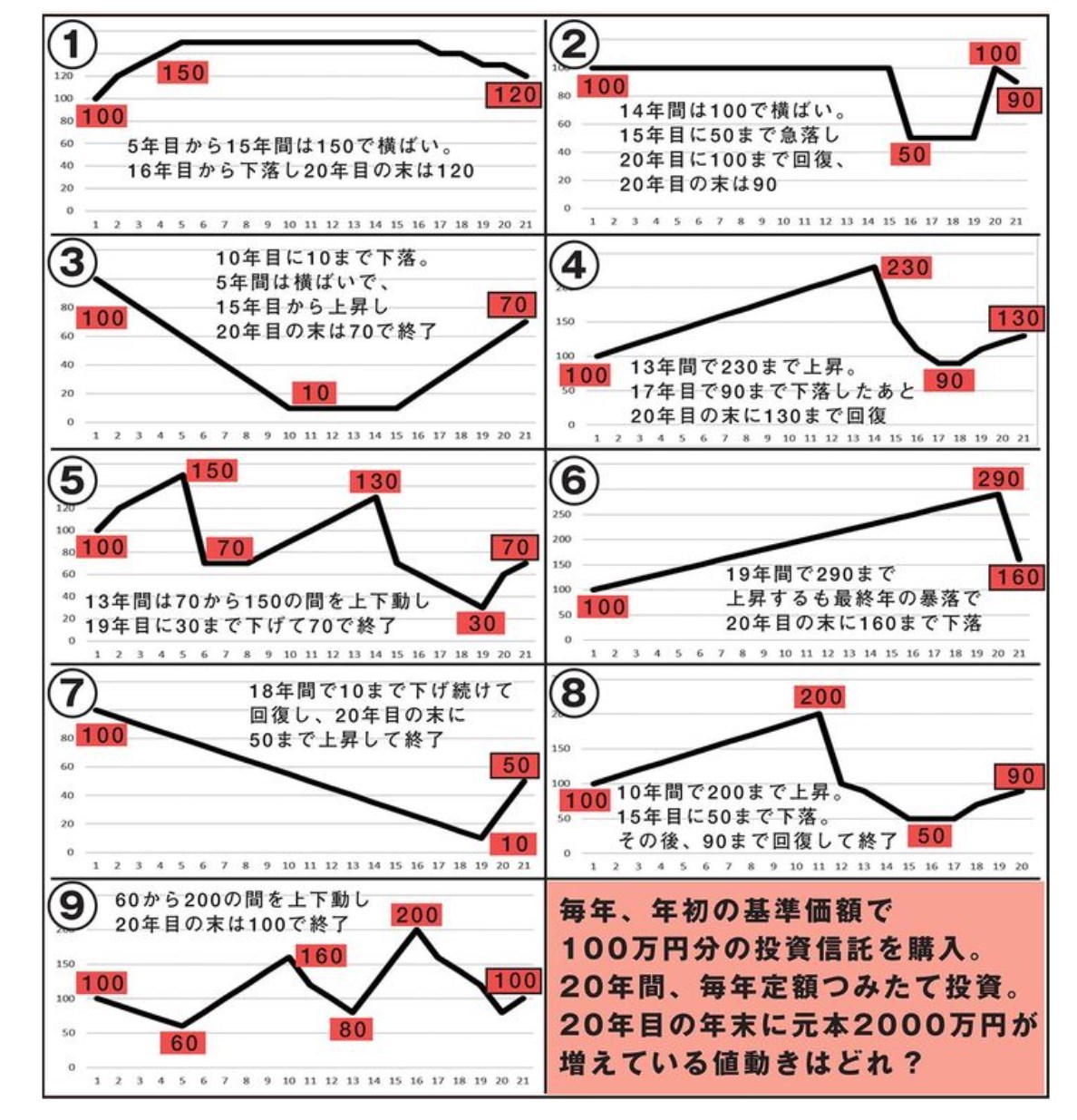

「20年間のドルコスト法で毎年100万円を積立して、市場が次の9通りの動き方をした場合、利益が出るのはどれでしょうか」

よーく見てみてください。このブログの画像はクリックすると大きく表示されます。

利益が出るケースは3つしかない。

是非、真剣に一つ一つをしっかりみて考えてみてください。意外に「利益は出そうで出ない」のがわかるし、「利益が出る時の条件」もこれからわかるはず。

答えは一番最後に書いておきましょうか。利が乗るのは3つだけですよ。3つ。

ヒントを書きますと、答えは実は簡単で、「自分が撤退する時の価格」からそのラインを過去に引いて、そのラインより上で推移する事が多かったら「損失が出る」、ラインより下で推移することが多かったら「利益が出る」という簡単な理屈。

つまり「勝つまで待てば勝てますよ」という投資方法でしか無いということ。でもその分岐点がいつ来るかはわからないし、それは常時変化するから「止め時を見極めるのが非常に難しい投資」と言えるし、「止め時は自分の都合」だとしたら、ただのギャンブルとなる。

私の問いかけは、「このギャンブルに自分の人生の数十年を賭けるんですか?」ということ。

今回、複利計算のシミュレーターを作ってみました。このエントリーの一番最後に載せてあります。

元金がいくら、利回り、税金、年数でトータルいくらになるか、また毎年定額を積み立てて、金利、税金、年数でトータルいくらになるのか。これで大雑把に「債券投資」のシミュレーションはできるし、あるいは株式投資でも、同じ様に「どういうケースの場合はトータルどうなるか」の目安もわかるはず。

ただし、今回のエントリーの表題である【「株式投資」VS「債券投資」のシミュレーターを作ってみた】というのはある意味「不可能」で、株式投資の場合、数年後、5年後、10年後にどうなっているのかは【全くわからない】し、「利益が出ているのか損失が出ているのか」もわからず、シミュレーション自体が意味を持たない。

だからこそ、上の図のように「良くある9つのパターン」を出して、その中でも3パターンしか利益が出ないことを示しつつ、「数年後にいくらの利益が出ているのかがわかる債券投資との比較」を考えて頂きたいと思い、そういう表題にしました。

「トータルでプラスになるまで待つ」事ができる投資なら、20年でも30年、40年でも待てばよいですが、日経225でも高値から落ちだして元の値に戻るのに34年掛かった、アメリカのインデックスも同じで、ドットコムバブルが弾けて元値に戻るまで17年掛かったようなことは、将来も起きうると考えるべきで、【自分がその資金を必要とするときには大きな利が乗っている】かどうかはまさに【神のみぞ知ること】であって、「利が乗る」どころか「元値に戻る」だけでも長い年数が掛かるのはたとえ金(ゴールド)も同じで、途中の値下がりが20%30%ならまだしも、70%80%もの「大暴落を起こす」「そのまま値上がりもしない年が何年も続く」ことは普通に起きてきたこと。

それは不動産も同じで、今、「不動産が高い」と言われていますが、私が覚えている1990年ごろの「日本のバブルの絶頂」の頃の不動産価格には【今でも達していない】のね。

その一つの例として、私が(金使いが荒い)20代に「貯蓄」のつもりでローンで買った池袋サンシャインシティのワンルームマンションですが、買値は980万円。それが10年ちょっと経ってから(長期譲渡)、オーストラリアへ渡ることが決まり「売却」しましたが、その時の価格は5500万円。そして現在は1700万円~1900万円で推移しています。

ま、これはマンションで、土地の価格で実体験はしていないので詳しいことはわかりませんが、あのバブルの絶頂で不動産を買った人は、「今でも半値以下」は多いと思います。

株式市場も同じで、高値の39000円台を付けてから下がり、ダラダラと下がり続け、約20年後のリーマンショック時には約7000円という約80%下落のとんでもない安値記録を作った。その後、安倍政権が出来てから「株高は始まった」し、それは今に続くわけですが、まぁ、大きさの違いはあれど「山も谷もある」のがこの世界で、「山の頂上で売り逃げられた人はラッキー」ですが、多くの人は「低迷する価格に我慢ができず、また資金が必要なことも起きて、安値で売却したケース」は多いはず。

そういう市場の動きと、自分の都合とがどう「合致するか」で結果は決まる。「買って持っていれば利益が出る」ようには決して出来ていない。

ただし【持っていれば配当金が出る】のなら話は別。これは不動産も同じで「家賃収入があるのと無いのとでは大きく違う」のと同じ。ではその「配当」は【どの程度の下落に耐えられるか】もきっちり計算しないと意味がないですよね。だから「配当が高い企業を集めたETFを買おう」なんて思っても、皆が同じ事を考えるから、そういう有利なETFは高値が維持されていて本当にパフォーマンスが良いのかどうかは疑問。

それも「安い頃から積み立てていた」ならまだしも、「皆が株は儲かると喜んでいる」ような「高値の時期」に参入すれば、「損失を出す危険度はかなり高い」のは小学生の計算でもわかること。「株は安く買って高く売る」から利益が出るのであって、「高いところで買ってしまった」場合は、「どうにか助けて欲しい」と【神に祈る年数が長く続く】のは仕方がないこと。でも「異常な高値で買った」としても、【それ以上にもっと高くなる】ことがあるのがバブルで、それがいつ弾けるのかはだれにもわからない。

ま、そういう「将来が見えない投資」も良いけれど、「債券投資」のように【受け取れる利益が決まっている投資】もある。その代表が「定期預金」だと思うけれど、我が家は長年、「債券投資」を定期預金のような感じで続けてきました。

多くの日本人は「低金利時代が頭から離れない」でしょうが、私ぐらいの歳になると「郵貯の定期(保険型)でも年率7%で回った時代(非課税)」を経験しましたし、1991年にオーストラリアはゴールドコーストに渡りましたが、当時、私は「日本の転換社債」を多く持っていて、その利回りも7%ぐらい。そしてオーストラリアは定期預金で10%に回る時代だったんですよ。(私より前の時代の人は「もっと利回りが高かった」という)

その後、金利はダラダラと下がり続けて来て今に至りますが、私の感覚ですと「豪ドル米ドルの社債は7%程度では回せるのが基本」だと考えています。つまり7%以上で回ることも多く、しかし安いときには5%以下の時もあったという感じ。でも4.5%以下だったことはこの30~40年、一度もありません。

というか、そういう国債のような「安全安心を優先しない考え方」で、債券投資の世界で言うと「アグレッシブ」と分類されるやりかた。つまり決して「ディフェンシブ」ではなかったし、かと言って「ジャンク債も積極的に買う」こともしなかったけれど「リスクはしっかり取る」という考え方。【リスクがないところに利益もない】のはあまりにも当たり前のことだから。だから「定期預金プラス」が狙える。

ただ「高利回り」に目が眩むと、私みたいな体験もすることになるのね。それは10%以上で回っていた「クレディ・スイスのAT1債」で勝負をかけてしまったこと。7~8%程度で回るそこそこ大丈夫そうな会社の債券は当時、多数ありましたが、たった2~3%多く取ろうという「強い欲望」に勝てず、それも「少し買ってみる」ならまだしも、いつも一社いくらと大体決めているのに「その3倍」を注ぎ込んで、結局、その債券はゼロになった、なんて人生初の大型の損失を出しました。

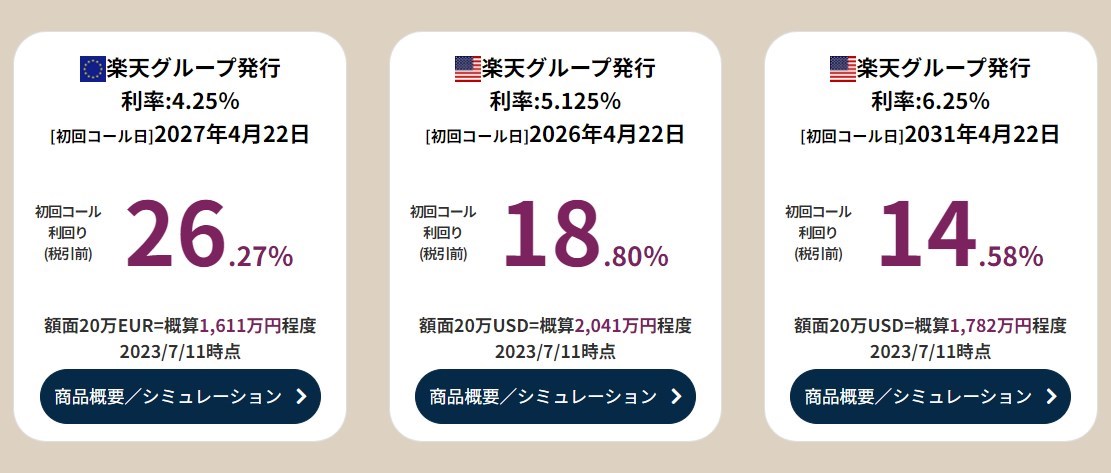

でも今でも5%ならいくらでもあるし、7%を狙うとちょっと危ない投資(ジャンク債とも言える)になりますが、その辺はしっかりポートフォリオを作り分散させています。かつてあの楽天グループの債券ですが2023年7月にユーロ債で26%、米ドル債で18%に回っていた頃があるのも当時ブログに書いたのを思い出します(ここをクリック)。この利回りは異常なんてもんじゃなくて、喉から手が出るほど欲しいと思いましたが、この利回りは「もうすぐ倒産する」としか思えない利回りで、手は出ませんでした。

この利回りってことは「債券は叩き売られた」ってことですが、日本人が「楽天」を考えたときには「まさかそこまで危ないのか?」って思うわけで、少額でも買ってみるのも良かったかもしれませんね。普通の債券の3~4倍のパフォーマンスなんですから。この情報をブログに書いた時、それを読んで「ちょっと買ってみる?」なんて思った読者もいるんでしょう。で、「今でも年利26%を享受している」。(笑)

2023年7月時点の楽天グループの債権の利回り。

2025年11月7日時点ではこんな感じ。(この社債は既発の劣後債なのに注意)(画像をクリックすると大きく表示します)(このデータはこの証券会社から。私は取引していませんが)

ちょっと簡単なシミュレータを作ってみたので、どのくらい投資して、利回り、税金がどうだったら「何年後にどうなっているか」をいろいろ数字を変えて見てみてください。

◯ 毎年定額を債券投資に回すケース。毎年の額、利回り、税金、年数を入れて「何年後にはいくらになっているか」

◯ 最初に元金を債券投資に回し、利回り、税金、年数を入れて「何年後にはいくらになっているか」

これは株式投資も同じで、「何年後にいくら欲しいのか」から「どのくらいの金額を投資し、何%ぐらいで回す必要があるのか」がわかるはず。また「非課税の威力」もわかるはず。

株式投資とどちらが良いかですが、私は「利益確定型」が好きで、ま、その中でバカな冒険もしてしまいましたが、社債投資の40年の経験の中で失敗は一度だけで、落ち込む私に「問題なし。許容すべきこと」と慰めてくれた息子たちの言葉に救われました。

ただなぜ「利益確定の方が好きなのか」に関しては、私の本業は「超短期売買、投機」ですから、そちらで「リスクを取る」のに、「長期投資もリスクを取ることは出来ない」からという非常に単純な理由です。毎日が「リスクを取る日々」なのに見えない5年、10年、20年先のリスクも取ったら「ただのバカ」だと思うから。

また運用利回りの期待値が年率5%6%でも十分なのは、今、マレーシアという「その利益は非課税である」国に住んでいるからでもある。これがオーストラリアのように簡単に所得税で50%持っていかれたら、10%12%で回さないと同じ利益の確保が出来ない。

この差は非常に大きいし、また「生活費の安さ」も重要で、かつてマレーシアは「日本の物価の3分の1」と言われたけれど今は違う。でも「オーストラリアに比べたら今でも間違いなく3分の1」。

これの恩恵も大きくて、「運用利回りから、税金分、生活費を除いた手取り」が何よりも重要ですよね。いくら稼いでも「税金も高く、生活費も高い」となれば【手取りは大幅に減る】から。私は常にこの「手取りを重視する考え方」で生きてきました。ま、当たり前といえば当たり前で、例えば「利回りが10%」って凄いけれど、「税金が5%」「生活費が3%」だったら2%しか残らない。

そして「何よりも恐ろしいのがインフレ」なんですね。

上の計算でインフレが4%だったら、手取りは2%しか無いのだから、毎年2%ずつ「自分の資産は目減りしている」ことを意味する。運用利回りが10%で回しても「資産は毎年2%で目減りしている」って恐ろしくありませんかね。

この例で言えば、「毎年資産運用で税前1000万円稼いで、税金は500万円、生活費は300万円、残り200万円」という生活をしても【資産の目減りは毎年200万円ずつ進行する】ということですから。そして1000万円稼いでいるのに使えるのは300万円ってなんだか悲しい気がするわけで、では500万円使ってしまったら、貯蓄は出来ないし、毎年インフレだけで金融資産の4%の目減りとなる。これって単純計算でも10年で40%、20年で80%が消える計算。でも【額面そのものは変わらない】のね。だから怖い。

「貯蓄が大事」だと考えては駄目で「まずはインフレ分は絶対に稼ぐ」という考え方が重要。

そして「資産運用」が目的とすれば「その利益を決して使ってはダメで、再投資に回して【雪だるま式の増やし方】をするのが基本中の基本」でしょう。また「インフレ分を稼いでも所得税は取られる」という「ステルス増税」と言っても良いものがあるのを忘れては駄目なのね。インフレにもいろいろあって「コストプッシュ型」や「通貨の下落」によるインフレもあって、本来はそれは「利益と考えるべきではない」のに、きっちり課税されるという事実を無視するべきじゃないと思う。

ちょっと儲けると使いたくなりますが、インフレも加味したシミュレーションをすると「儲かったから使っても良い」なんて考えるほど実は儲かっていないのがわかるはず。お金を使うのは「目標の金額になってから使う」べきだと思う。

ここで「最低限、何をしないとならないのか」は簡単にわかるはずで、それは【インフレをアウトパフォームする増え方で税前収入を増やす】のが基本中の基本となる。当然、それは簡単ではないから「年齢とともに増える支出」も【増やしてはならない】ことを意味する。逆に「減らすしか無い」から困る。

インフレって本当に怖くて、「インフレより高い率で利益を増やす」って本当に難しい。

逆にデフレって、「何もしないのに毎年収入が増える」のと同じ。だから年金生活者は「デフレ歓迎」なんてことになる。

ただし私は「世の中はインフレなのが当たり前」と考えるし、言葉を変えれば「インフレでなくても支出増になる」ということ。「コメや味噌醤油の価格は変わらない」にしても、「昔なら必要がなかった高いスマホも買わなければならない」ようになるし、「世の中の発展とともに支出は必ず増える」と考えています。私はそのうち「家庭に一台、ヒューマノイド型のロボットの時代は必ず来る」と見ていますし、長期的に「自分+家族の収入や支出をどうやってコントロールするか」をしっかり考えて計画を練らないと「若いときにはどうにかなっても歳を重ねるごとにどんどん悲惨なことになる」のが人生だと私は思う。また「子育てはお金が半端じゃなく掛かる」のも同じで、小さい頃は「親のオマケ」みたいな子どもたちも「大人と同じようにお金がかかるようになる」し、昔なら「小さな車で良かった」のが「中型のSUVが必要になる」「二台必要」とか、子供を遊ばせるのも「かつては裏の公園で良かった」のが「世界を見たい」なんていうようになるし、「教育費もどんどん増える」のは間違いがない。

つまり、投資も「どのくらいの利益が出るのか」「そもそも利益が出るのか損失が出るのか」さえもわからない不透明な投資に「金持ちでお金が有り余っているわけでもない虎の子のお金を投資する」なんて【どれほど馬鹿げているか】は子供でもわかると思うんですよ。考えるべきことは「いかに安定収入を増やすか」だけじゃないんですかね。でも「それは出来ない、難しい」「資金が少ない」と思うからこそ、宝くじを買う、ギャンブルをするような気持ちで「株式投資をして持ち続ければ大丈夫なんだよ」という【甘い言葉】に釣られてしまう。これって「詐欺に引っかかるのと同じ構図」だと私は思っています。

かつて日本には「年功序列」みたいなシステムがあって、「歳を取れば収入も増えるのが普通」だったのが、今の時代にそれはもう無い。

若いときには「収入も低い、資産もほとんど無い」のが当たり前で、皆、そこからスタートしても「ボーっとしているとどうなるか」はすぐに分かるはず。それでもまだ「ギャンブルみたいな投資をせずにボーっとしている方が良い」とは思う。

若いうちは貯める、投資するなんてとんでもない、「生活費も足りない」ケースが多いと思うけれど、私なら「それでもどうにか半分は貯めて確実な増やし方を考える」と思う。「半分?嘘でしょ」と思う人がほとんどだと思うけれど、世の中を見渡してみると「収入のないホームレスの人」「生活保護を受けて生きる人」もいるわけで、「自分の収入は半分しかない」と思えばできることだと私は考えます。

これに耐えることができれば、人生の後半戦はかなり楽になるはず。

でも実際に私が若い頃(独身時代)に何をしたのかと言うと、「収入の半分を貯める」どころじゃなくて【その逆】をやってきました。わざとそうしたというと語弊があるけれど「必要だと思うものは手に入れる」「お金が無くても使う」ことをやってきました。それは「自分に対する投資」だと思っていて、毎月のカードの支払は収入を超えるなんてことが良くありました。

それは「自分は怠け者で、よっぽど困らないとやる気を出さない性格」なのが良くわかっていたから。自分で自分を追い込まないと「何も変わらない」のがわかっていました。(笑)

やっぱり「考え方一つ」で自分を変えられるのは間違いがなくて、それは「自分には何が合うのか」「何ができるのか」をとにかく早く見つけてその方法を取らないと、「世の中の流れ、渦の中に自分は沈んでいくしかない」と思っていたんですよ。

仕事もお金儲けも全く同じで、「世間の常識」なんか全く関係ない。投資もそうで、皆と同じことをやっていたら【うまく行ってやっと皆と同じ】ことにしかならないのね。ましてや私は「自分が怠け者なのはわかっている」わけだから、「皆と同じことをやろうと思っても出来ない」んですよ。

じゃぁ、どうするのか。

やっぱり徹底的に効率が良い方法のシミュレーションはするべきで、その原案はどこから手に入れるかと言うと、【地球儀を見ながらいろいろ妄想すると何かが舞い降りてくる】のね。(笑)

そしてそのぼんやりと浮かんだものを「現実のものにするにはどうするか」を徹底的に考えてシミュレーションするしか無い。

ま、それが私の生き方であって、それがベストとは思わないし、誰にでも当てはまるとは思わないけれど、私はそうしてきたというだけ。

ですから、今回のシミュレーター(一番下に載せました)も是非いろいろ想像しながら「こういう場合は?ああいう場合は?」と使ってみて頂きたい。で、自分が目標としたい数字も見えて来たら、それを「必ず手に入れる」「もっと良くするにはどうするか」と考えていけば、【狙うべきこと】はおのずと見えてくる。あとは見えている、今やるべきことを一つ一つ潰していくだけ。

こんなバカなジジーのブログですが、毎日全体で1000回以上の【延べの】視聴回数があるのは驚くべきことで、人数的には今データは取っていませんが、多くの方々の中のたったお一人でも、「へ~~、そんな考え方があるのか、私もやってみよう」と思ってもらえたら、それだけで私は満足で、存在価値があると思えるんですよ。

私もそうやって「他人を見て研究しながら自分の方法を編み出してきた」だけで、オリジナルのものなんて何も無い。(笑)

トレードで使う手法やチャートのセッティングもそうで、基本的なものは全て「他人のマネ」でしかないんですよ。

それにちょっと改良を加えた態度。(笑)

利が出るのは2,3,7のみ。

複利シミュレーター

シミュレータですが、まずは

◯ 一括投資を選ぶ

◯ 自分の資産を「元金」に入力

◯ 自分の収入から税金と生活費をのぞいた【手元に残る金額】が資産の何%かを考えて年利に入力

◯ 税金にはゼロを入力

◯「何年後にいくらになるか」を計算する

ここから始めたら自分の人生が見えてきて面白いと思います。その額が、将来の自分が持っているであろう資産の「額面の価値」。次に年利の%から「自分が想定するインフレ率を引いてみる」と【どれほど恐ろしいことになっているのか】がわかってくる。その額が、将来の自分が持っているであろう資産の「実質的な価値」です。

また、いつか自分が持ちたい資産、それは5000万でも1億でも5億10億、いくらでも構いませんが、それを達成するには「年率で何%増やさないとならないか」もすぐわかるし、もちろん「想定インフレ率」も年率に加味して(インフレ分をマイナスする)シミュレーションをすると「具体的にどうするべきか」が見えてくるんじゃないですかね。

また「一日1万円の収入増」があると多くの場合、生活は激変するはずで、「一日1万円をプラス出来た場合」の将来がきっちり脳裏に焼き付けることができればそこから「具体的にどうするべきか」の現実的な方法も見えてくると思うんですよ。すると「2万円、3万円」とそれを増やす未来も具体案として浮かんでくるはずで、一般的には【なんとなく素晴らしい将来を夢見るだけ】ですが、具体的に【今日、何をするべきか】がわかるとそれだけで【実現への扉が開いた】と考えて良いと思う。【遠い未来を夢見るばかりで、今日何をするべきかがわからないから、夢は夢で終わる】と私は考えます。

これは「収入を増やす」という【何よりも大事な行動】であって、それをせずに【見えない将来に期待する生き方をするのかどうか】の大きな分かれ道だと思う。

こういうクセを付けることは重要で、そのクセが付くと「将来が全くわからない、期待だけの投資をしよう」なんて思っている自分に変化が出るはず。

シミュレータは「未来への扉」だと考えて間違いないと思うなぁ。

まずはそこを理解してから、「何をどのくらい増やすべきか」「何をどのくらい減らすべきか」のシミュレーションが始まる。このクセが付くと「人生の進路を変えないとならない」時も見えてくるし、海外に移住したらどうなるか、オーストラリアのケース、マレーシアのケースも見えてくるし、移住する必要もなく「遊びに行けば良いだけ」とか、「転職すべき」「将来の夢に投資するのではなくて安定したものに投資を変える、比率を変える」とかいろいろ生活の改善点が見えてくるはず。

また債券投資をするにもどんな債券で何パーぐらいのものを選ぶべきか、リスクとの関係、どの通貨建てだとどういうメリット・デメリットがあるのかを「数字から比較ができる」のは良いと思う。

そしてそれらの選択は「自分の仕事、事業とも関係があるはず」で、まるで別のものと考えるのではなくて「リスクの取り方を自分の仕事、事業と補完するようにする」のも重要だと思います。

このシミュレータは簡易版だけれど、ポートフォリオの内容を打ち込んで、「自分の現在の仕事からの収入」「科目別の支出」もそのうちの一つとして、「どれにどれだけの増減をするのか」「利益の期待値がどう変わると全体がどう変わるか」とか、かなり細かいシミュレーションが出来るようにも作れる。そして「時間軸」の考え方も入れて、数値変化の予測も入れられたらかなり面白いものができるかもね。

子供に一番お金がかかるピーク、自分が現役を退く時にピークを合わせてシミュレーションをして計画を練るのは重要だと思う。

私は「どんぶり勘定」で、大雑把なところを押さえておけばよいと考えるタイプでそこまで細かくは考えませんが。(笑)

ただ「かつての日本」は【流れに身を任せるだけでどんどん上に登れた時代】だったけれど、今はそういう時代じゃないのは明白で、きっちり計画を練って「自分で登ること」をするしか無いと思う。もし自分が北朝鮮やバングラディッシュ、あるいはインドでも、そこで生まれ育ったとしたらどうするかを考えれば、答えはすぐに出るはず。

日本は「豊かな国」で「戦争もない平和な国」だったし、多くの日本人はその「ぬるま湯に浸かっていれば幸せ」な時代が長かった。だから世界の人たちが「いかにのし上がるのに真剣か」というのがわからないのだろうと思う。【他力本願の時代は終わった】ことをしっかり認識するべきで、【放置していても収入が増えて豊かになる人生】に期待していると恐ろしいことになるんじゃないですかね。それは「自己責任」が良くわかっていない日本人が多いということでもあって、「Buy and Holdで大丈夫」と考えるのもそうだし、日本の政府はそういう人たちの意識が変わるまで「補助を続ける」必要があって、今まで日本が豊かであった分だけ、今後の社会保障費は増え続けることになるだろうと読んでいます。そして「日本に多く流れてくる外人」が【日本の富の美味しいところを持って行く】状態が今後はもっと増えていくはず。彼らは決して「日本人が嫌がる仕事」をしたくて来ているわけじゃない。

こんなことはちょっと「海外の国々を自分の目で見ればすぐに気がつくこと」だと思うんですけどね~。「軒を貸して母屋を取られる」という言葉があるけれど、「多くの外国人はそうしようと入ってくる」のを忘れちゃならないと思う。まさにそれが欧米で起きている事。

「高市政権に期待する」のは私も同じですが、それも「他力本願であってはならない」はずで、【主人公は自分である】のは変わらない。

そしてついでに「資産額が大きな人は相続が起きた場合を想定」して「簡易相続税計算(ここをクリック)」をしてみると、【絶望】が見えてくるかもね。この時、「子供の立場」で考えるのではなくて、その次である「孫の立場」で考えるとゾッとするはず。【相続が2度続くとどうなるか】をシミュレーションするのが「キモ」だと思う。特に「家業がある家庭」「中小企業主」は遠い将来を想像してみるのは良いと思う。「今をどう生きるか」は何よりも重要だけれど、将来、自分の一族はどうなるか。

随分前のことですが、ゴールドコーストで我が家の家具を作ってもらった「家具職人の青年」を思い出します。聞いたところ彼は「ヨーロッパの王族の末裔」で、年に一度「全体集会」みたいなのがあって、そこで「富の分配が行われる(オーストラリアでは非課税)」と聞いて驚きました。その人数は聞きませんでしたが、きっと「個々の家長でも100人以上」にはなるんじゃないですかね。私はその王族の名を聞いたことがありませんでしたが、脈々と流れる血統、一族を何百年経っても「守っている」ことに驚いたもんです。その中心はどこにあってどんなことをしているのか非常に興味がありましたが、そこまで聞く勇気がなかったのが残念です。でもその話は「作り話」かもね~~。ただその家具職人の若者と食べ物に関する雑談をした時に「キャビア」の話になって「セブルーガのウンチク」を話す姿に違和感を感じたのが忘れられません。その当時、ゴールドコーストではセブルーガなんて売ってなかったのに。(笑)

そう言えば変な大金持ちイラン人の家族が我が家の近所にいたのも思い出します。「何をしている人?」と友人に聞いたら、「イラン革命の時にパーレビ国王と同じ様にイランから逃げた家族」だと聞いた。パーレビ国王も半端じゃない巨額の資産を持って亡命したんですよね。

それと似たような話はロサンジェルス在住の友人(私より年上の女性)から、日本の皇族の末裔(女性)がいて、彼らは戦後の皇族解体でアメリカに渡り、決して豊かには見えないのに(家政婦をしていた)、資産はあるような不思議な人だったと聞いたのを思い出します。

こういう人たちが生きながらえているのは「それができるシステムが世界には存在するから」なわけで、そのシステムは「万人に平等」で、我々みたいなゴミみたいな存在でも使える。ただほとんどの人はそれを知らないだけのこと。

「こういう社会なんだからしょうがない」と諦められる人は諦めれば良いし、私は諦めきれずに「世界に目を向けた」だけのこと。

【自分は関係ない】と思うのはもったいなくて、実際に関係なくても「世の中を知る」のは面白いと思うし、私が若い頃からお金もないのに「節税」「タックスヘイブン」に興味があったのは良かったと思います。「もし自分がお金持ちだったら」と想像するのも楽しいし、【夢想する】のも良かったりする。私はかなり前ですが、落ち込んでいるときには「宝くじで6億円当たったら」を考えながらベッドに入る事がよくありました。それも「本当に当たったようなつもりになる」のが重要で、そのお金をどう使うか、どう運用するか【真剣に考える】のね。それじゃ「現実との乖離にがっかりする」ような気がしますが、私の場合は【気持ちよく夢心地の中で眠れた】んですよ。こんなことを今まで誰にも話したことはありませんでしたが、これが「ストレス解消になった」のは間違いがないのね。

で、その状態で、「将来の自分を夢見て」、「そこに至るまでの階段、道のりをしっかり真面目に考える」のね。そして「明日、何をするべきか」まで落とし込んで、あとは一つ一つクリアするだけ。

「想像したとおりにはならない」けれど、その夢の10%でも実現できたら儲けもの。(笑)

それと大事なことは「お金を稼いで何をしたいのか」という【明確な夢を持つ】ことだと思います。そのことに関しては人それぞれですから「私の夢」をブログに書くことはありませんが、「その明確な夢を持たずに、お金が欲しい」と考えても、面白いもんで「簡単に挫折する」のね。【無理をしても意味がない】と考えてしまうのが普通でしょう。でも【明確な夢】を持っていて「それを成し遂げるにはお金が必要」という風に考えると「夢を捨てるのは自分の全否定と同じ」ですから、【諦めきれない】のね。だから長続きする。

それはもしかしたら「一番大事なこと」かもしれなくて、【夢を見ることから全ては始まる】と今、私はそう考えています。

それは「なんとなく、ぼんやりと【こうなれば良いなぁ】じゃなくて、はっきりした夢を持ち、それが達成した姿を脳裏にはっきり焼き付けることが重要」だと考えます。そしてそのゴールに至るまでの道のりもしっかり考えて「計画を作り、それに沿って進む」のが重要で、「年、月、週、日の計画まで落とす」。ま、仕事ではそれが常識ですが、自分の人生でもその計画がないと駄目なんですよね。

実は私も「30歳にはこうなる」というかなり明確ではっきりした「夢」「計画」があったんですよ。でも30歳の現実は酷いもので将来を憂いたもんです。でもハタと気がついたのは「しっかりしたスケジュールがなかった」のね。これじゃ「毎晩、飲み屋で夢を語るだけ」みたいなもんで、それの駄目さに私は気が付かなかった。バカだと思いましたっけ。それからはスケジュールを立てて、「年単位で進捗をチェックする」だけでもかなりの違いが出てきて自分でも驚きました。ま、当たり前といえば当たり前ですが、人生計画を立てるって頭ではわかっていても具体的にどうするべきかはわかっていなかった。

でもとにかく「夢をブレずに持ち続けること」が重要だと思う。

結局、あの有名な「思えば叶う」と提唱した「ナポレオン・ヒル、ウォルトデズニー、マーフィー博士」もそうだし、「青年よ大志を抱けと言ったクラーク博士」も同じ。そして私が近年、非常に興味を持っている「苫米地博士」も同じ。夢も見ること無く「夢のような未来」が来るわけがないですもんね。スポーツ選手も同じ。

夢みたいなことばかり考えていると「俺ってバカか?」と思うけれど、今じゃ「最近、夢がないなぁ」と思ったら危険信号だと思うくらい。

「自分はバカだ。バカで良い」という開き直りが重要で、「バカにしかできないことがある」と今の私はそう信じるぐらい。(笑)

夢の実現は遠くても、「それに向かって一歩進んだ」と感じるだけで「幸せ感がある」から面白いと思う。

債券投資に興味があるからは、このユーチューブチャンネルがオススメ。ここの動画を最初から全て見たら「かなりの知識」が身につくはず。

関連記事

」だったか。")

】と【ビットコイン】が共に下落しているのを放置")