世の中の投信、ファンドには元本保証とそうでないものがありますね。

これってどういう仕組みになっているのでしょうか?例えば日本株に投資するファンドだとします。もし利益が出ていれば問題ないですが、もし利益が出ない、それどころか損が出たらそのファンドの運営会社はどうするんでしょうね。元本保証だからといって損を運用会社が持つとは思えません。

そんなのこっちには関係ないね、と考えるのが普通だと思いますが、ノックイン債にしても普通のファンドにしてもどういう仕組みになっているのか知る、考えてみるのは大切だと思います。

どうして?

自分でやれば効率が上がるかも知れないからです。あるいは自分で投資するなら期間を短くしたり長くしたり、投資対象を変えることも出来るわけですから自由度が半端じゃなく高くなる。

まぁ、いつも儲けられるカモ側としてはどうやって彼らは儲けているのか、その辺を知ることがカモ脱却の第一歩だと私はいつも考えています。

で、元本保証ですが、損が出たら運用会社の負担ということは有り得ないと私は考えています。私は銀行なり証券会社、あるいは大きな投資家の内情に詳しいわけではありませんが、素人でもわかることはいくらでもあると思うのです。

ファンドを扱う会社でもいろいろ部門があるはずで、自己売買、つまり自分で売った買ったをして利益を狙う部門と、リスクは取らずに手数料だけ稼ぐ部門とあるはずなんですね。で、ファンドというのは手数料商売で販売会社そのものはリスクを取らないのが基本だと思うんです。だって、儲けたら投資家に利益を渡し、損したら自分がそれを払うなんてバカなことをするわけがないですから。

ではどうやって元本保証をするのか考えてみたいと思います。

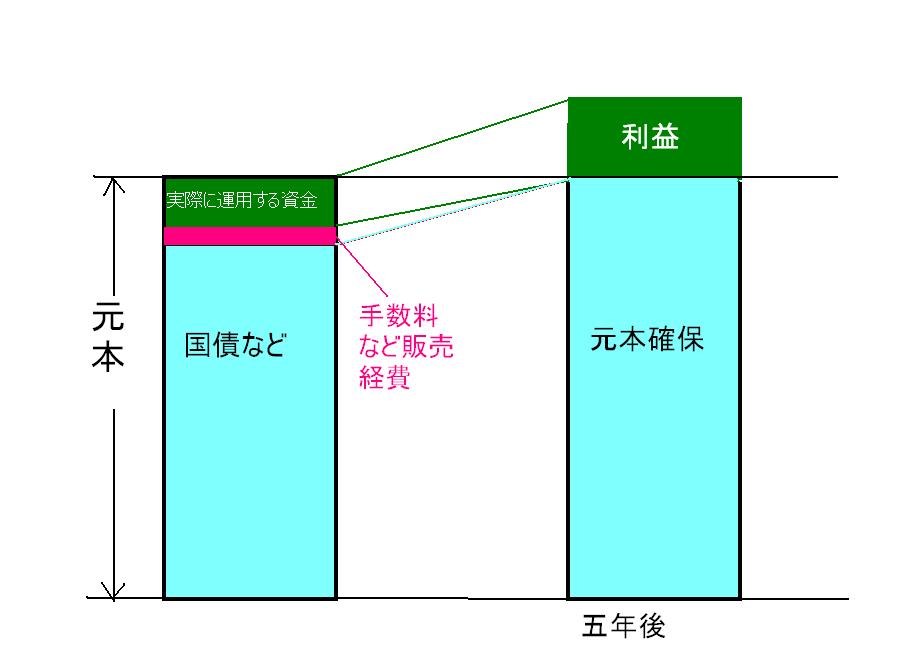

例としてオーストラリアの株式が上がる方向を狙うファンドだとします。期間は5年間。利益が出たらファンド会社は利益の20%を受け取り、80%は投資家に戻す。そして元本保証。

今オーストラリアの国債や超優良債が5%程度の利回りであるとします。

そこで何をするかというと、5年先に元本が返せるようにまずその国債を買います。簡単に単利で計算しますが、年利5%で5年後に元本になるにはいくら持てばいいのか?元本の80%ですよね?元本が1000万だとすれば800万を単利の5%5年で40万X5年で200万。トータルで1000万になる。

つまり、1000万の内、800万は安全な投資に向けて満期時の元本をまず確保する。で、残りの200万を投資に向ける。図で示すとこんな感じ。

たった20%をオーストラリアの株式に投資してどれだけ利益が出るのか?って話ですが、これは決して現物を買うわけじゃなくて、先物でもオプションでもレバレッジが掛かっている投資商品を扱うわけで、効率よく運用できる。これはオーストラリア株ではなくて通貨に投資する商品だとしても同じで、80%を安全確実な投資に回して元本を確保し、あとの20%でもレバレッジを掛けられる訳ですから、5倍のレバレッジで100を投資したのと同じことになりますね。

株式に投資するファンドでもブルベア両方ありますし、つまり下げでも利益を出すとなれば先物なりオプション(あるいは空売り)を使うのでしょうし、様々な商品をデザインすることが出来そうです。

で、うまくいかないケースですがその20%を損した時点でそのファンドは活動を停止すれば、元本保証だけは出来る。

実際にレバレッジの無い株式投資を行う場合も同じで、手数料はちょっと横においといて、全額投資する。そして5年後に元金確保するためにはいつの時点でどのくらい国債などを買わなければならないのかは計算できるわけで、そのレベルに達してしまったら株式投資から引き上げて国債などに向けて元本確保。満期まで売った買ったと投資を続けて最終的に儲かった損したとかはやらない。

実際に元本保証のファンドでもうすでに最低確保ラインに達してしまい、満期まで何年もあるのにもうすでに元本保証だけの行動に移ったものも多数あると聞いています。

ま、この仕組みは聞いた話でしかなく本当かどうかは知りませんが、ファンドの売り手はリスクを取らずに元本を確保するとなれば、基本的な考え方はこうなるのは理解できます。

プロが運用するわけですから素人よりうまいだろうと想像することは出来ますが、一つ大事なポイントとして、プロだから元本保証できるってことじゃないのを知ることは大事だと思います。

プロだからこんな下げ相場でも元本保証が出来るなんて、さすがだね~~なんて感心する必要はないってことなんですね。誰でも出来る。

こんなことを知ってなんの得になるのかと思う方もいらっしゃるでしょうが、こういう商品の仕組みやそれを分解して内容がわかるようになるって私は大切だと思うんですよ。

例えば今遊んでる資金が1000万あるから(一億でもいいですが(笑))ファンドを買ってみようとなったとします。元本保証は利回りが低い。それなら債券でもいいかと悩みますよね。いやいや、今回はちょっと冒険しようとリスクがあるノックイン債や、元本保証でないものに投資しようとしたりする。

この心理ってよくあるパターンですがおかしいですよね?

元本保証と元本保証じゃないものを同じテーブルに並べて1000万何に投資しようかと考えるっておかしいことでしょ?

そのおかしさに気が付かない人は投資じゃ利殖じゃと考えないほうがいいかもです。(笑)

元本保証の商品の内容を今日説明しました。元本保証ではない商品はいろいろありますが、ノックイン債のことは前の日記に書きました。つまり、一つの商品でも内容をバラバラにできるということなんですね。で、安全なものとリスクがあるものをその中に混ぜ込んで一つの商品にしている。

つまり、1000万をどちらに投資しようかという考え方はおかしいわけで、もし元本保証の商品だとしてもその内容はリスクが無いものとあるものが混ざっている。また元本保証じゃないものはなぜ保証じゃないのか、リスクはどの程度なのか考えて投資額を決めるべきで、1000万最初にありきで、何にしようと考えるのは糞みそ一緒だと思うんです。

つまり投資額はリスクの大小と利益の期待値によって変るのが当たり前で、もしリスクの高い商品を1000万買ってしまったら、それは本来5000万分の商品にくっついているリスク部分かもしれないわけで買いすぎとなる。意味わかりますよね?

うーーむ、私は説明が下手ですねぇ。どうしよ・・・

ま、なんと言えばいいのか、自分が一体何に投資しているのか自分で自覚することが大事かと。でもねぇ、自覚したからパフォーマンスが上がるわけでもないし、リスクが極端に減るわけでもないんですね。

でもま、今日の元本保証ですが、5年計画を練って、8割は元本確保のために働かせて、他の2割で利益の上乗せを計る。そしてもしその計画が失敗して2割の分がなくなった時点で5年計画の期日までは寝てるなんてのも良いかと。これなら資産が減ることは少なくとも起こらない。(笑)

ま、どちらにしても簡単には行かないですねということで、今日の話は終わりっ!