ノックイン債に関して前に書きましたが、仕組みそのものがよくわからないというメールを頂きました。

銀行や証券会社から送られてくる説明では良くわからない、あるいは売らんがためにリスクが良くわからない書き方をしているケースがあると思います。実際に数年前日本でノックイン債が大きな話題となり、詐欺だなんだとマスコミを賑わせたのも記憶に新しいです。契約書にサインをしてしまった以上、自分は理解してサインをしたことになりますから後で何を言ってもしょうがないわけですが、契約時にリスクの説明をちゃんとしてないケース、あるいはそんなことは有り得ないでしょうぐらいの言い方をして販売したケースもあったようで、訴えた側が勝訴したケースもあるようです。

前回、HSBCマレーシアから紹介されたノックイン債ですが、それを基本にわかりやすく説明したいと思います。

まず第一の特徴は、銀行の定期預金や国債などの債券、それら以上の利回りをちらつかさせて投資意欲をくすぐるという債券です。これには元本保証とそうでないものがあり、投資対象も日経平均であったり、通貨そのものであったり、特定の国内、国外の株式だったりします。HSBCから来たのは香港の株式市場のハンセン指標(日本で言うと日経225)に投資するというものでした。

ただ、よくよく読んでみると決してその株式市場なり、あるいは通貨に投資しているわけではなくて、単にその動きによって様々な条件が変るだけであるのがわかります。ただ、買い手はそれに投資するのだろうと勝手に錯覚してしまう。

こういう内容でした。

1 年換算6.65%の配当を毎月もらえる。期間は2年間。リンギット建て。

これは嬉しいですよね。銀行の定期にしても債券にしても5%以上の利回りになるものは無さそうですから。

でもうまい話には裏がある。というか条件があります。

○ 香港ハンセン指標が基準値(スタート時)より4%上昇した時点で、この契約は終わる(オートコール)。その月の配当はもらえる。

○ ハンセン指標の基準値より30%下の価格をノックインバリア値とし、

1 その値まで下がることなく2年が過ぎればどんな値だとしても元本は100%戻る。

2 その値まで下がったとしても、満期時にスタート時より高くなっていれば元本は100%戻る。

3 その値まで下がり、なおかつ満期時にスタート時より低い場合はその下げた割合と同じ割合で元本が戻る。

ここまでは前回説明しましたが、これが良くわからないとの事でした。

図で説明します。どの図もクリックすると別窓に大きく出てきます。

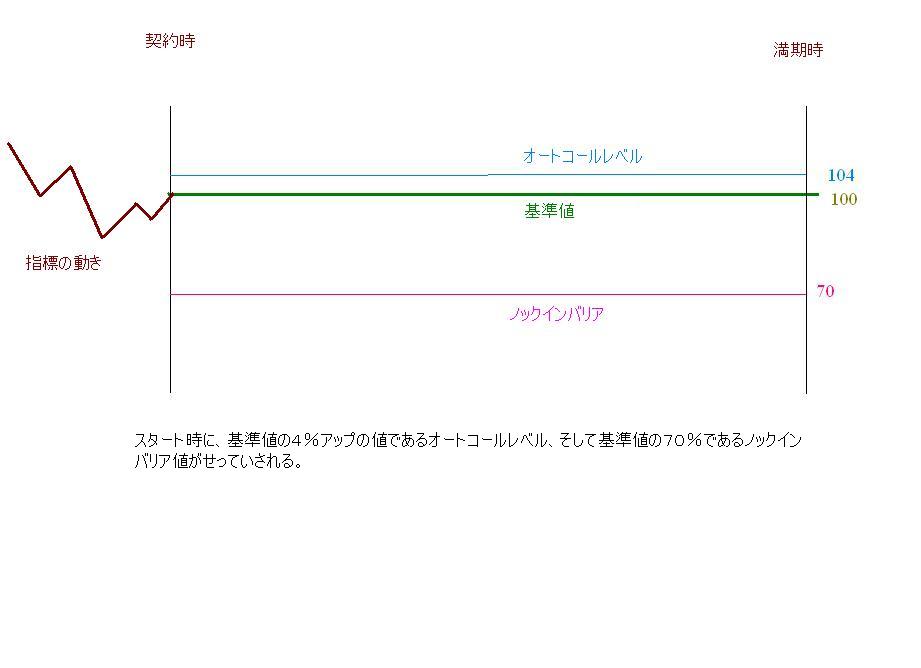

これがスタート時点での図。ハンセン指標は毎日動いていますが、将来どうなるかは誰にもわかりませんがここで二つの値が設定されます。一つはオートコールレベル。基準値より104%の値。そしてノックインバリア。基準値の70%の値。

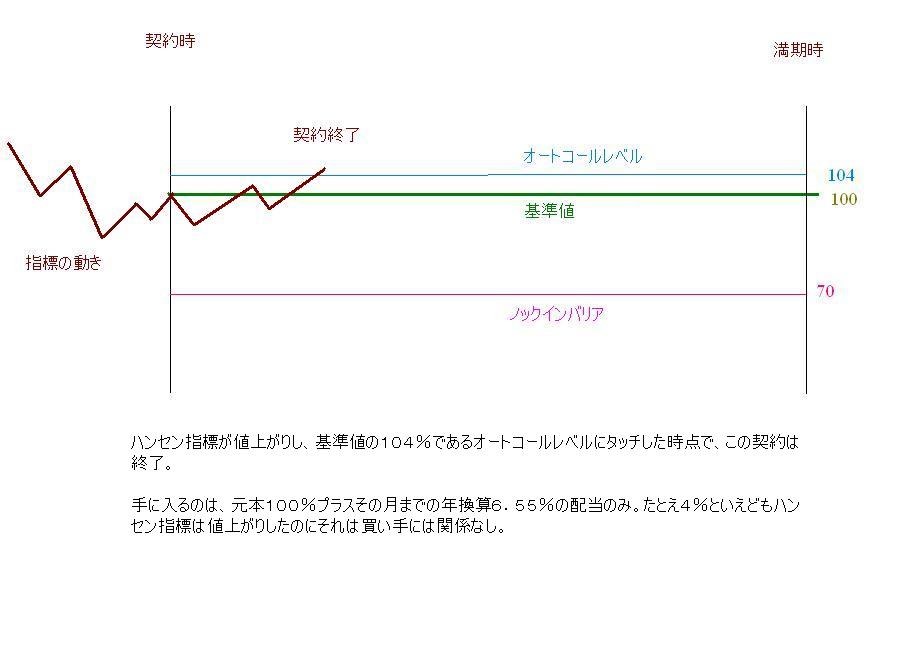

これがどんどん動いていって上に上がりオートコールレベルに達するとその月でこの契約は終了します。これから上がれば儲かりそうなものですが、どういうわけかここで終わり。この時点では元本は全額戻り、その月までの毎月の配当はもらえる。それが下の図。

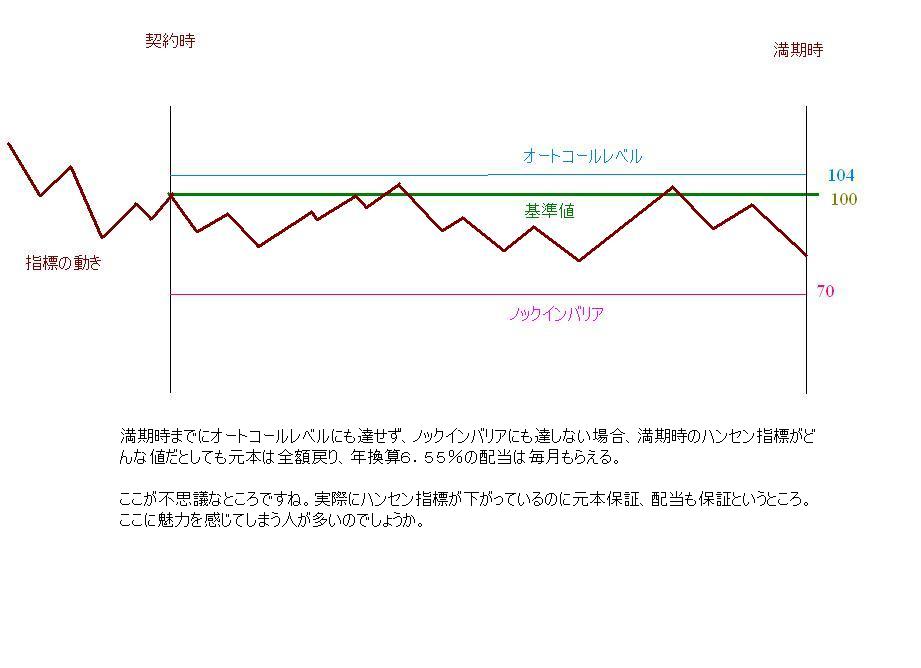

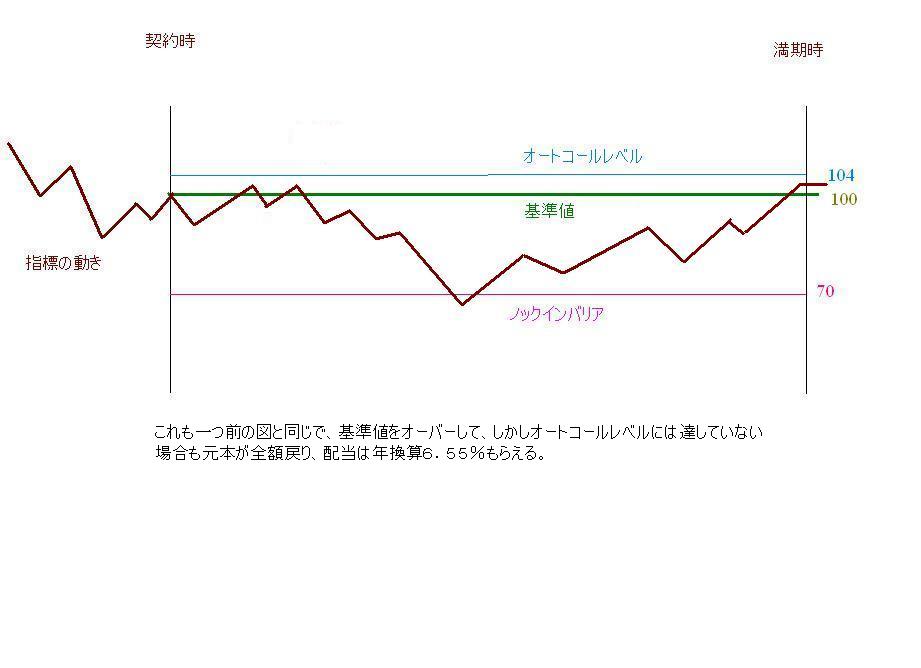

ではこれが下がってしまった場合ですが、基準値の70%であるノックインバリアを下抜けすることなく満期日がくれば元本は全額保証で毎月の配当も全てもらえる。

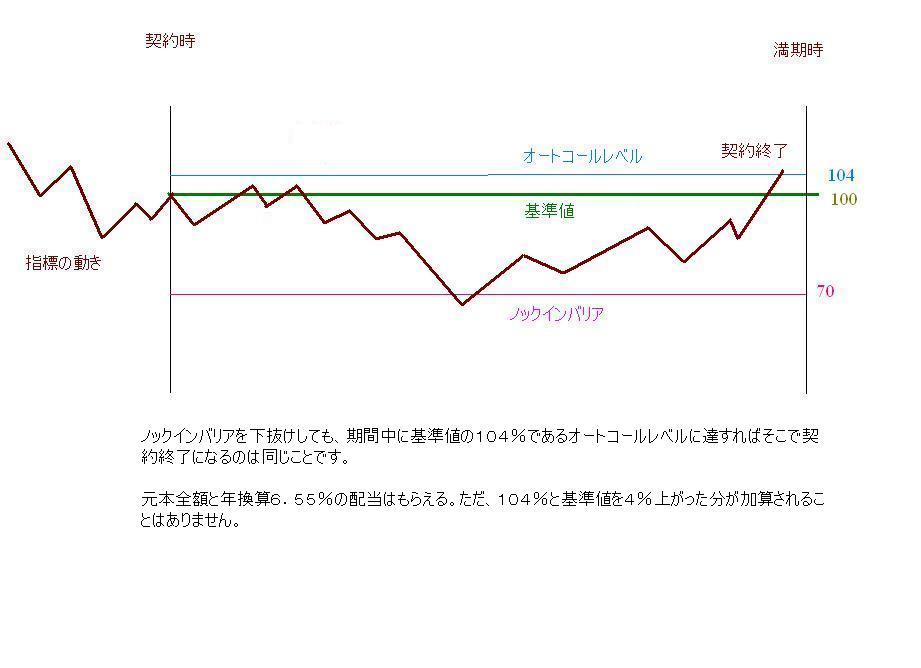

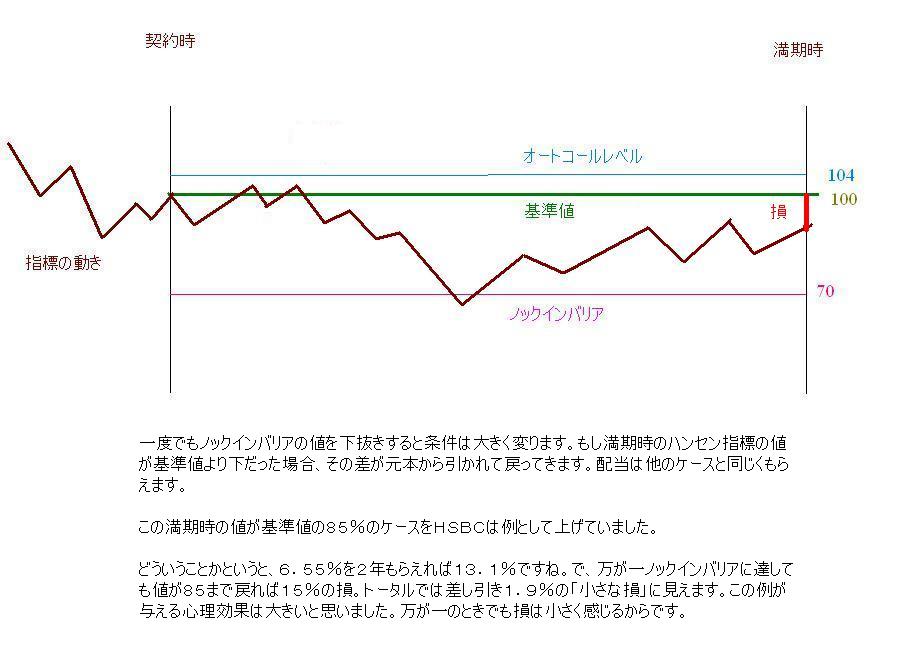

ところがノックインバリアを下抜けすると話がガラッと変ります。

下抜けしても元の値まで戻れば問題ありません。満期前に104%のオートコールレベルに達すればその時点で契約終了で、元本全額とそれまでの配当はもらえる。また満期時に100以上104未満の値でも同じです。元本全額と配当全て。

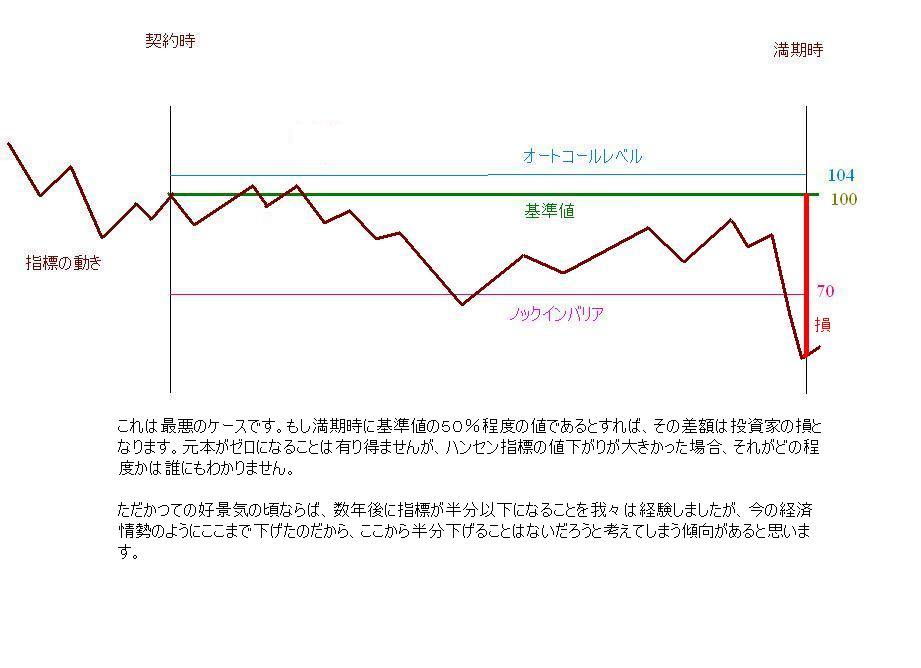

ところが満期時に100以下の値だったらどうなるか。問題はここです。一度でもノックインバリアを下抜きしてしまうと、満期時の値が基準値より下だったその差額が元本から引かれます。ただ配当は毎月もらえる。

これがHSBCマレーシアから薦められたある日のノックイン債。この手の類がいろいろ送られてきます。

これが良いか悪いかはそれぞれの判断ですが、これを考えるときに、年率6.65%をもらう為にこのリスクを取ったと考えるべきではなくて、もし市中に4%程度の定期なり安全な債券(国債など)があったとすれば、その差である2.65%を得るためにこのリスクを取ったと考えるべき。ここが大きなポイントだと思います。

極端な話、元本も何も最初に支払う必要がなくて、ハンセン指標の動きによっては契約額の年換算2.65%を受け取ることが出来る契約。そしてノックインバリアを下抜けした場合には、基準値より下がった部分を支払わなければならない契約だと言えるわけですよね?

例えば、サインをするだけで契約額の年率2.65%もらえる。契約額が1000万円だとすれば、毎年26万5千円もらえる。しかし2年の内、一度でもノックインバリアにタッチしてしまうと、あなたは満期時に100万、200万、あるいは400万、500万、あるいはそれ以上払わなければならないかもしれない契約と同じだということ。

この契約をして、1000万円は4%の定期に回すと考えれば、このノックイン債を買ったのと同じになります。つまり、このリスクを余分に取ることによる利益増は最大26万5千円X2年分。53万円でしかない。しかし損するときにはいくらになるか。そしてその可能性は?

注):図の中の%ですが、6.65%であるべき数字を6.55%と書き間違えているものがあります。すいませんです。