数日前に、ファンドに関して書いて欲しいとのリクエストがありました。

でも、私は全くファンドがわかりません。今までに買った事もないし。ああ、金関連のファンドはシンガポールHSBCの勧めで買いましたが、わけがわからず放置中。

前の日記で、リンギットのヘッジというのを書きました。リンギットも当然為替で上下するわけですが、先物もオプションもFXも存在しないのでヘッジが出来ません。また安いから買っておこうと思ってもいちいちその為のキャッシュを用意しなくてはなりません。高いから円、あるいは豪ドルに替えたいと思っても、高い手数料を払ってキャッシュを替えるしかない。FXなり先物があれば簡単なのですが・・・。

だったらリンギットとほぼ連動して動くシンガポールドルをリンギットと見立ててFXで売買するのも一つの方法だと思います。あるいはリンギット建てのファンドで海外物に乗り換えるという方法もある。これは、例えば(リンギット建て)オーストラリアのインデックスファンド(ボンドに投資するファンドでもOK)だとすれば、当然リンギット/豪ドルの為替が動けばオーストラリアのインデックス(あるいは金利)が動かなくてもそのファンドの値は上下するわけで、それを買うということはリンギットのキャッシュを豪ドルに変えて、オーストラリアインデックス(ボンド等)に投資したのと同じ効果があるということ。

ということでまたマレーシアのファンドを調べてみました。

まず最初に、ファンド、投資信託、ミューチュアルファンド、ユニットトラストなど色々な呼び方がありますが、私はこれらは全て同じものと考えています。つまり、プロに頼んで投資をして、我々はその利益を頂くという点で同じ。

厳密には差があるようですが、私は同じだと考えています。また、Mutual Fundはアメリカの言い方で、Unit Trustはイギリス系の言い方であるとどこかで読んだ覚えがあります。このブログでは言い方を決めたほうがいいですね。ファンドとしましょうか。

マレーシアにはそれなりに多くのファンドがあるようです。それらを学び、また一覧するのに良いと思うサイトを紹介します。

Signal Invest ← クリック

このサイトのFund Libraryを見ますとマレーシアの全てのファンド情報がわかります。まず種類ですが、

ここ ← クリック

ファンドを発売している会社は30社以上。ファンドの種類は・・・数えていませんが数百はある。

これらの会社の中で一番大きいのは Public Mutual Bhd.という会社。これは前の日記でも紹介しましたが、この会社が一番本数が多く、またマレーシアでのシェアは今年7月の時点で44.2%あるそうです。

Public Mutural Bhd. ←クリック

それぞれのファンドが何を対象に投資しているのか、総額はどのくらいなのか、またパフォーマンスはどのくらいなのかを見ることも出来ます。

パフォーマンスはこのページで ←クリック

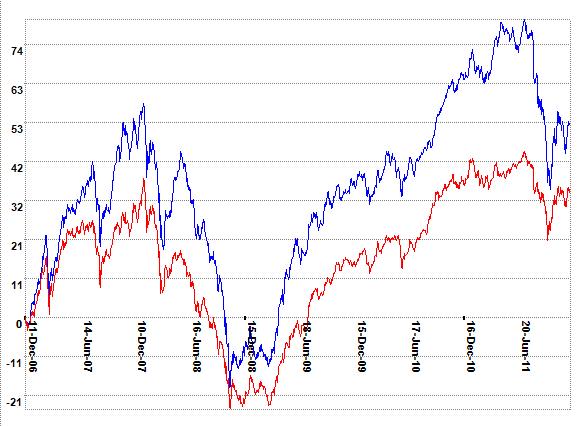

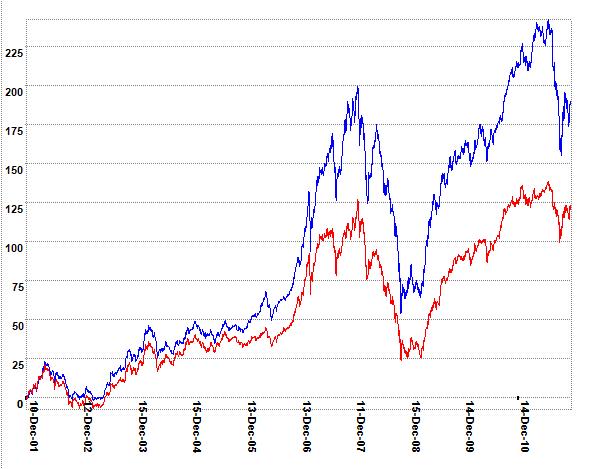

たとえば一つのファンドを見てみましょう。Public Aggressive Growth Fund。5年間の値動きです。

縦軸の数字は利益率です。ですからこれの場合、5年間で75%を超える利益を出した瞬間もあったということ。10年も見てみましょう。

凄いですねぇ。230%を超える利益を出した時もある。これって元本を入れれば100を足して、330。つまり3.3倍になったってこと。こういうのを見ると、XXXX万入れておけばXXXXXになったのかぁ、なんてニヤニヤしちゃうんですよね。

でもリーマンショックの時の落ち込みは凄いものがあります。またこの一年を見てみましょう。

この1年では8%の利益が乗ったときもあったけれど、20%近く元本割れしたときもある。そして今も元本割れ継続中。

これなんですよね。怖いのが。上がってくれるのがわかっていれば良いですが、そんなことは神のみぞ知る将来の話。

ただこのファンドの場合、ファンドの名前が現すようにアグレッシブな投資をするファンドですからこれだけ大きな値動きがあるのでしょう。ダブルベアとかトリプルブルなんていうのと同じかもしれません。

ただ私がこのチャートで注目したいのは赤いラインです。青がファンドの値動きですが、赤がその対象となるインデックスの変化です。

ファンドってプロが運用するわけですから、儲けが出て当たり前だと考えます。ただこれらのインデックスファンドの場合、我々と彼らの考え方に温度差があるのがわかります。

我々としては、いつでも市場が上がろうと下がろうとプロなんだから利益を出して欲しいと考えますが、彼らは、市場の動きに対してどれだけアウトパフォームできたのかが彼らの力量なんですね。

たとえば3%市場が上がった時に5%利益を出したとすればその差の2%が彼らの腕となります。逆に5%下がったときに4%しか損をしなければ1%が彼らの腕となる。

これって、もし市場が下がり続ける場合、まさに日本がそれですが、例えばこの10年で私は30%しか損失を出していません、なんていうファンドマネージャーは拍手喝さいになるってこと。市場はもっと下げているわけですから。

でも私としてはどうも納得がいきません。

プロなら下げ相場でも利益を出せよ、なんて思うわけですが、それを期待するのは酷。でもま、そういう目でこのチャートを見てみましょう。青のファンドの成績と赤のインデックスの動きは連動しているようで連動していませんね。インデックスが上がっているのにさほど利益を出せなかったり、インデックスがヨコヨコの動きでも利益を出していたり。でも私が気になるのは、インデックスが大きく下がったときです。ここで利益を出せとは言わないけれど、インデックスの下げと同じ程度の率で踏ん張っていられるなら凄いと思いますが、残念なことに、インデックスの下げ以上に大きく損失をだしている。

なんだぁ、この程度か、って思いませんか?

これなら自分でもできそうです。極端な話、先物ならレバレッジが効くわけですから、上げも下げもインデックスより大きな利益・損失になるのが当たり前。

私がなぜファンドに興味を持たないのかの答えがここにあります。

結局、どのファンドをいつの時点で売買するのかってのが利益を出す大きなポイントで、でもそれがわかるのなら、自分でやれよってことになります。上げの時には大きく儲けてくれて、下げの時にはどうにか踏ん張ってくれるようなプロじゃないなら、頼む必要はないですもの。

これは短期だろうが長期だろうが同じ事で、プロに任せる意味があるのかどうか、私にはそれが疑問です。

ただここで投資方法を考えたら良いです、なんてFP(ファイナンシャルプランナー)もいるわけです。私は大変失礼だけれどFPもたいした助けにはならないと思っていまして、全くファイナンスに無知の人ならまだしも、それなりに動かしている人から見ると、教科書通りに面白くもなんとも無いことを言うケースが多いと思います。

例えば、分散しろ、あれはこういう欠点があるから減らせ、リスクはトータルで見てどうのこうのとか、確かに言いたいことはわかるのだけれど、我々投資家が知りたいのはそういうことじゃないんですね。例えば、金(ゴールド)に分散するのも良いことです。なんていいますが、じゃぁ、いついくらで買えばいいの?見通しは?という質問に対する答えは期待通りのものは帰ってきません。

そりゃそうで、それをアドバイスするのがFPじゃありませんから。

このファンドの場合でも同じで、ドルコスト平均法を取れとアドバイスする人は少なくないと思います。

給料取りや毎月収入のある人が良くやる定額投資法の一つですが、定額ですからファンドの安いときには多く買える。高いときには少なく買うというやつ。これって数学的にはこれが勝っているのは間違いがないと思います。でもなんだかポイントを付いていないというか、我々の痒いところはそこじゃなーいと言いたいと思うことがあります。

今の時代、日本では1%にも回らない時代ですから、2%に回す方法は無いのかと聞けば、いろいろ答えが出てくると思います。でも、ここの読者の多くはそんな%で満足するはずがありませんし、今、6%を確保しているけれど、これをどうやったら8%あるいはその上を狙えるのかという答えはどこを探しても誰に聞いても出てこない。

そういう苛立ちが私にはあります。

ファンドにしても、安全を前面に出せば利回りは微々たるものですし、利回りを考えるとハイリスクであるという当たり前のことがわかるだけ。でもそれはわかっていながら、どうにかする方法がないのかを我々は探しているわけですが、その答えはなかなか見つからない。

銀行はいまだにノックイン債みたいなインチキ債券を勧めてくるし、自らファンドを選んでと思っても突き詰めれば、ETFを買うのとたいした違いがないのがわかる。FPも下手をすれば自分に関係ある商品を売ろうとするし、回りはハゲタカばかりの様に感じます。

でもそれは我々が有象無象の雑魚だからいい話にはアクセスできないってこともあるようで、それは日本の銀行が海外では高利回りの債券を発行しているのと同じで、世の中には探せばあるのかもしれませんね(これはこれで探しています)。今日のファンドにしてもこの程度なら、ヘッジファンドへ投資したほうがよっぽど良いような気がします。

でもま、歳を取ると楽して儲けたいと考えるようになるわけで、私の勧めるスキャルピングとて日雇い労務者と全く変らないし、やっぱりもっと簡単に安定した利益を出したいと思いますよねぇ。

私はオーストラリアドル建ての債券が中心という考え方は変るとは思いませんが、為替変動に対する簡単なヘッジが何かあるような気がしてならないのです。そしてヘッジとはこちらの利益であちらの損失を埋めるという方法ですから、これを突き詰めると利益の上乗せも出来そうです。

これはもしリンギットと米ドルが連動しているという前提で、米ドルをリンギットに見立ててヘッジをした場合、そしてそれがうまくいったらリンギット建てではかなりの利益が出ていた結果(前の日記に書きました)になるのと同じ事。また逆を言えばヘッジで多少ヘマをこいても、リンギット建てで考えれば結果オーライだったこと。

でもま、それら全部ひっくるめて、過去の動きではああだったこうだったというのはバカげているわけで、さて神様の領域の将来に向かって我々はどうすればいいのか。

意外にトラリピなんてのが大正解かもしれませんね。(笑)

トラリピ自体のアルゴリズムは決して難しいことはありませんので、自動売買プログラムを備えている証券会社ならどこでもトラリピができますし、より細かい条件をつけることも可能。

最近、トラリピのことは忘れていますが、やっぱり完全に捨てることはできない面白さがあると思っています。