最近の「将来が見えない」状態で何に投資するのかを決めるのはかなり難しいし、また私+息子二人も所詮トーシロなので「下手に動くとギャンブルになる」と考えているのはいつも書いている通り。

だから「キャッシュポジションを増やして様子を見る」戦略でいるわけですが、ではキャッシュを遊ばせておくのかというとそういうことはありえなくて、MMFにまわしていると書きました。

MMFとはMoney Market Fundですが、超簡単に説明すると【出し入れ自由なのに定期預金みたいな金利がつく】のね。

これって「低金利時代」では【何をしても利回りは悪い】ですから、MMFが注目されることはありませんが、金利が上がってくると、そして「銀行の信用不安」が大きくなってくるとMMFにお金を回す人が増えてくる。これがアメリカでは問題になっていて、銀行から見ると【お金の流出が続く】わけでそれに対処するには預金の金利を上げる、利回りの良い債券を出す、長期でも利回りが良いものを出すしかないわけで、金融業界としては泣きっ面に蜂となるんじゃないですかね。

私は「日本の事情」は全くわかりませんが、ちょっと検索したら「三菱UFJモルガン・スタンレー証券」がヒットしました。

外貨建MMFは、主に外国の優良企業が発行する短期金融商品(コマーシャル・ペーパー)や格付けの高い公社債等を投資対象とし、…

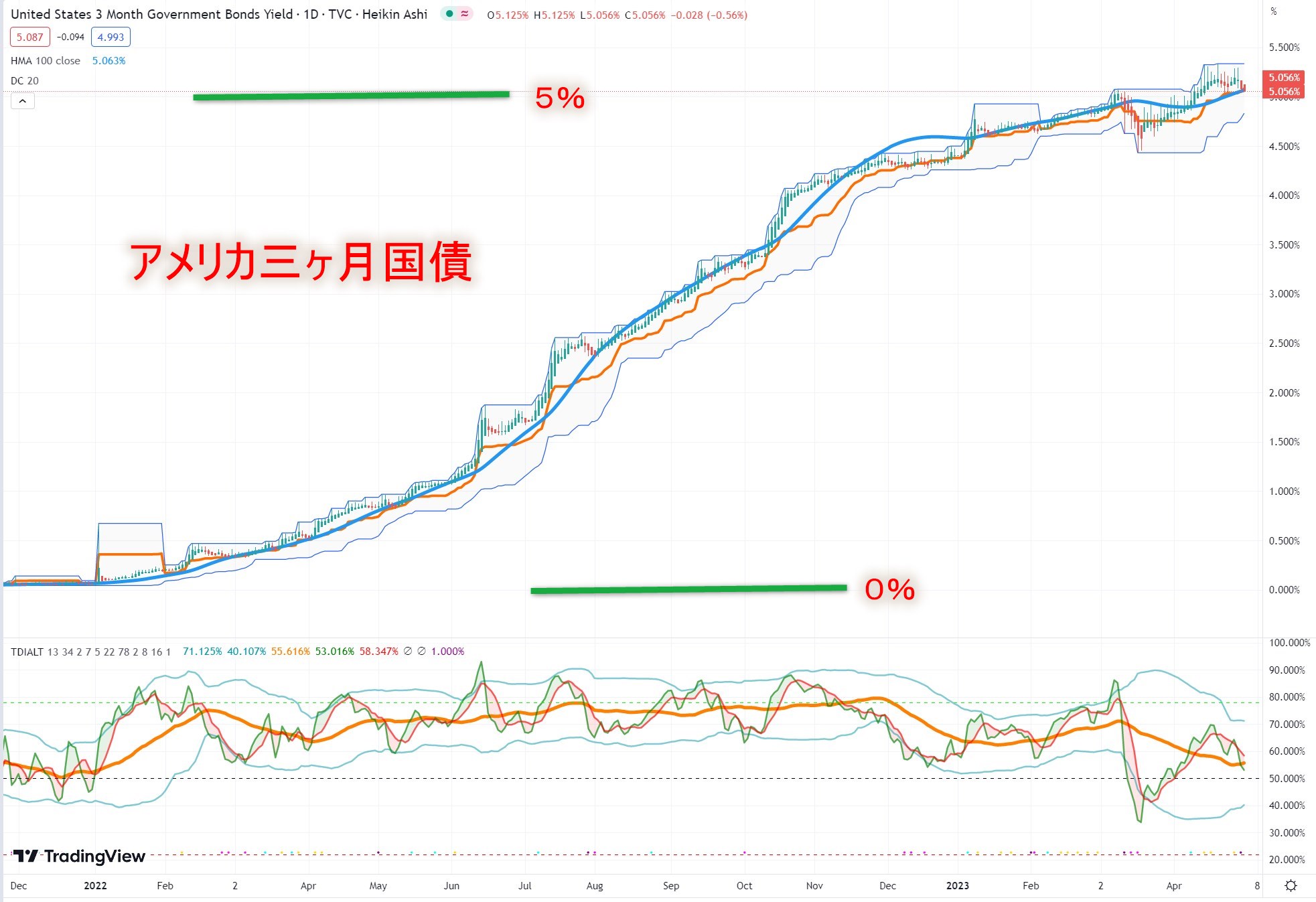

2023年、5月2日ですが、こんな利回り。

「この利回りなら3,4年、入れておきたい」なんて思っても駄目で、これはアメリカの短期国債に連動していると考えるべきなのね。

今月にあと一回の利上げ、そしてその数カ月後、秋になれば利下げに転じると言われていて、当然、国債もそれに引きずられるし、MMFの利回りも変わってくる。

銀行も証券会社も信じられないと思う人は、アメリカ国債を買うのも良いのかもしれない。

3ヶ月ものから30年ものまでの利回り。

5月2日の時点の、アメリカ国債3ヶ月から30年までのイールド(利回り)。

巷では、アップルが4%を超える利回りを付けると大ニュースになっていますが、この短期国債の利回り、MMFの利回りが背景にあるんですね。だから【アップルにお金を預けよう】なんて単純に考えることなく、MMFにするなり国債を買うほうが良いと私は思います。当然、それなりのまとまった額が必要になりますが。

このMMFに大量の資金が流れているというのが、今のアメリカの銀行の破綻リスクの一因ですと。

また前にも書きましたが、優良企業、優良銀行の債券は値上がりしている(利回りは下がる)どころか、我が家が狙っている債券は【売り物がない】なんてことも起きている。

金利が上がったことによって、ローンを抱えている個人も企業も大変なわけで、ローン破綻が増えている様子。またコロナで「働き方が変わった」のが原因で【オフィス用賃貸物件】の値下がりが凄い様子。当然、ローン破綻をすればそれは「貸し出し銀行の負担」となるわけで、大きな波となると恐ろしいことになる。

長期国債を中心に運用していた銀行は、今現在、評価損が大きくても償還まで待てば評価損がゼロになるわけですが、【あの銀行はヤバい】と評判になれば個人も企業も預金を引き出すのが当たり前で、それに対処するためには【評価損が出ていても、安値で叩き売るしか無い】ですよね。そしてそれが【実損として出てきて、評判はもっと落ちる】。

この悪循環を止められるのか・・・。

最近、つくづく感心することは、【景気】という言葉。まさに【気】の問題で、皆が危ないと思えば景気は一気に沈み、赤信号皆で渡れば怖くないと思えば、景気はバブる。