インフレって本当に困りますね~。

それに対抗するには「安いものを探す」「高価なものを買う頻度を減らす」というアタリマエのことをしてきましたが、「限界」に来ているのがはっきりしてきました。

となれば「稼ぐしか無い」わけで、【経費節減だけでは全く追いつかない】のがわかりましたし、我が家の場合は「ダボコミュニティーのための灌漑工事」をしている状態(この件に関しては前に書いた)ですし、そちらの進捗を遅らせることはできないし、そちらのほうが我が家の「通常の生活より優先」ですし、やっぱり【収入を増やす】しかない。

困りましたねぇ。

それが簡単なら前からそうしてるわけで、今はアクセル全開ということはないにしても、ここからアクセルを踏み込んでもスピードは思うように上げられない。(┰_┰)

でもやるっきゃない。

まったくもぉ。

そう言えばインフレが凄いということで「へ~~」と思ったのが、「日本のウニの高騰」に関して。

知り合いの(日本の)寿司店ですが、どこでもやるように「正月用のお節料理の販売」を計画していて、それの申込締切は12月初旬。ところが締め切って年末に向かって「ウニが高騰」したそうで、それも2割3割ではなくて「2.5倍」もの値上がりだったそう。

高いからと言って「目玉の一つでもあるウニ」を減らすとか出来ないわけで、価格の変更もできず、「高いものを仕入れるしか無かった」そうだけれど、それだけで「原価がかなり高い」ことになって、思うような利益が出なかったと。

そもそもウニもイクラも「この数年、高騰している」のは間違いがなくて、私は「まともなイクラ」を近年、見たこともないし、ウニに関しては「大きさが揃っていないバラバラのウニ」が増えて、それでも価格は恐ろしくて、和食店に行ってもウニ大好きなヨメさんが「さぁてウニを食べよう~~」なんていうと「口喧嘩も始まる」ような状態。(笑)

上に書いた寿司店ですが、どんな原価率かと言うと、通常では33%ぐらいで収まっているのが50%を超えてしまったと。

50%ってことは「半分が粗利」で良いじゃないかと思いたくなりますが、そんな%では普通の寿司店の経営は成り立たないとのこと。売上が伸びない、また、安売りをして原価が60%を超えてくると「閉店、廃業」の必要性が見えてくるらしい。

今はどこでも「安売り」をしていて、最初から原価率が60%でも成り立つような商売をしているところじゃないと「負ける」業界とのこと。でも「普通の店」がそんな事ができるわけもない。

私が昔、結構長くいた「宝飾業界」ですが、「原価は6分の1」が当たり前で、17%以下じゃないと成り立たない世界だった。これは「和服の業界も同じ」と当時、聞いていたけれど、「在庫負担が非常に大きい」ことが大きな原因の一つで、当然、「借入金の金利負担」も大きいし、「店の立地、店作り」にしても「スタッフ」にも金を掛けないとならない世界。でも面白いもんで、昔から「ヤクザな商売」と一般的には見られていて「銀行からの借り入れも難しい」のが普通で、「年利25%~30%」なんて高利の金を借りるところも多かった。だから「資金力の差」が大きく出るし、事業拡大もなかなか出来ない業界。

世の中って面白いですよね。

皆がそんな商売をしているから、「大幅値引き+大量販売が可能な方法」に気がつくと恐ろしく利益が出る業界。

ああ、そういえば「八百屋も同じ」と聞いたことがあったっけ。

「生鮮もの」を扱う業種って難しくて、「古くなる前に売り切る」ことが出来ないと「値引き+廃棄」で恐ろしいことになる。そういう意味で「宝飾業界」ってまだマシで、在庫で持って5年なんて商品があっても問題がない。でも「ファッション性を押し出す商品」は【時流に乗る】必要があるから、そして売れ残れば「焼却処分」で安売りは簡単には出来ない。当然、原価はもっと低くないと駄目だし本当に大変だと思う。ファッション業界やブランド物の世界って、我々の一般常識じゃな考えられないような業態なんだろうと思う。

でも世の中って面白くて、「高いと売れない」けれど、「高いから売れる」ようにもなる。ダイアモンドや金製品も同じで、「一山500円」で売っていたら誰も買わないだろうと思う。エルメスのバッグにしても「作りが半端じゃなく素晴らしい」にしても、安かったら欲しいと思わないかも知れない。

やっぱり「高いものを買う」「予約が取れない店に行く」のは【満足感が高い】という心理があって、最近の飲食店も「評判と中身の乖離が大きい」という話は良く聞く。

ま、お金を使える人はどんどん使ってくれないと「世の中が回らない」わけで、良いことだと思うけれど、さてさて「自分はどう生きるのか」を決めるのは簡単ではない。

「無いものは使えない」けれど、「あっても使えばどんどんなくなっていく」わけで、「予算配分」や「将来の計画」が重要だと思うし、でも【将来どうなるかなんてわからない】わけで、【今を楽しめるなら楽しもう】という考え方はそれなりに意味があると思う。

それは私も若いうちはそう考えていたし、たとえば車好きなら「いつかはポルシェ」と思うけれど、60過ぎてポルシェに乗ってもねぇと思うのが普通で、収入の大部分をローン返済に回してポルシェを買うなんてことを私もやったし、今でも多くの若者がやっている。

それは「良い思い出」にはなるけれど、「それをしてよかったのかどうか」は難しいところで、【終わりよければ全てよし】だけれど、「困窮状態」になれば「あの時、あれを投資、貯蓄に回していれば・・・」なんて何年も何百回も後悔する。店や会社を「潰した経験」があったり「家族離散」なんて経験をする人は数多くいるし、その人達の「後悔」たるや半端じゃないと思う。

だから「再チャレンジを続ける」「復活できる可能性があるかないか」が重要だけれど、【同じようなことをして同じような結果になる】のを繰り返す人の方が世の中には多いように私には思える。だから、当然、チャレンジもある時点で止まるし、ホームレスや貧困老人になってしまうんでしょう。

今の世の中は日本だけじゃなくて世界中で「ホームレス、貧困老人が増えている」けれど、それは【頑張った結果】だと考える必要があると私は思っていて、彼らが「何も考えずボーっと生きてきたから」だと思ってはならないはず。

「明日は我が身」だといつも私は思うんですよ。

だから私は「ポジティブに考えろ。再チャレンジしろ」と言う人は多いけれど、【よく言うよ】と思うわけです。

「七転び八起き」なんて言葉を良い言葉だと思う人は多いけれど、私の人生観は「七転八倒」なんですよ。

【いつもの通りの普段着で山に登る】ことを何度繰り返しても結果は同じじゃないですか。

でも「素晴らしい景色だった」「良い経験が出来た」なんて話はいくらでもあって、【よしっ、私も登ろう】と険しい山や冬山に入ったらどうなるのかって話し。

私もこの70年以上の人生で、経験したのはそれなわけですよ。

結局、重要なことは「チャレンジ、そしてその継続」ではなくて【何をどうするのか】という一点だけが重要なんだろうと今の私は思う。「下手な鉄砲、数撃ちゃ当たる」ことは残念ながら起きない。

では「何をどうするべきなのか」に関して、私が見つけたことはただ一つで、それはいつもこのブログに書いていること。

私にとっては「それしかない」のであって、それは「私に合っていた」だけのことで、他の人に取ってそれが有効かどうかはわからない。好き嫌いや性格にも大いに関係があるし、「努力の量、方向性」も大いに関係がある。わたしのそれに出会うことがなかったらどんな人生だったかと思う。

でも「合うか合わないか」はやってみないとわからないし、「駄目だろう」と思っていたことでも「ハードルを超えるのは意外に簡単だった」なんてこともあるし、やっぱり「何度でもトライすること」は重要だと思う。当然、あの手この手を新しく使う、改善することが重要で、「同じことをくり返すだけ」だとすれば、ただのマヌケ。

でもそれはあくまで「トライアル」なわけで、「人生を賭けてチャレンジするべきではない」というのが私の考え方。

でも「夢を見るだけ」で【トライアルもしない】人って多いと思う。私はその人の「夢が叶うことはない」と思う。

ところが人生って面白くて「気になる人に着いて行ったら、自分も頂上に登ることが出来た」なんて人もいる。

そんな人が多いのかと思うけれど、私は「そういう人のほうが世の中には多い」と思っていて、頂上には登れなくても「そこそこ良いところまで行けた」ケースって多いんじゃないですかね。

若者が「どの企業に勤めるべきか」を考えるのはまさにそれでしょう。

実は50年前からの「飲み友達」がいるんですが、彼は「中卒」である製造業の会社に勤めた(集団就職だったかもしれない)。工場で旋盤とかの機械類を操作する仕事だったのですが、その会社が目覚ましい発展をして、上場した。彼は「俺なんか関係ない、置いていかれるだけ」といつも言っていたし、私もそうだろうとは思ったけれど、なんとどんどん会社も大きくなり、今じゃIT関連の大手で、彼も出世して50代には「工場長」という大手企業のおエライサンにまで上り詰めた。

今でもソフトウェアエンジニアが新興企業に就職して、自社株やストックオプション(新株予約権)をもらって、「若いのに今では億単位の資産を持っている」なんて話を何度か聞いたことがある。

ま、それを「実力」と見るか「運が良かった」というべきかは私にはわからないけれど「運を天に任せる生き方」をしても、一般的には「勝利の女神は微笑んでくれない」のが普通じゃないですかね。

そういう意味で「若い」って素晴らしいことで、というか「残された時間が長い」って凄いことで、しっかり考えて情報を集めシミュレーションもして、「トライアルを繰り返す」ことが出来る。それをそれこそ10年でも続けていればどんな分野でも「他人には負けないもの」「結果を出せるノウハウ」を身につけられるんじゃないかと思っています。

その点、歳を取ってくると頭も鈍るし「変な固定観念に縛られる」し、「これからスタート」と考えても出来ることは限られると思う。ましてや60歳も過ぎ、70歳ともなれば「新規のことに手を出すのは非常に危険」だと思う。それは「うまく行かなかった場合のやり直しの時間と体力も知力もない」と思うから。出来ることと言えば、「自分のできることの完成度を上げる」とか「メンテナンスをする」ぐらいじゃないですかね。

あるいは「後輩を育てる」「技術の伝承」ぐらいなもので。言葉を変えれば「若い人に夢を託して投資する」ことが重要になると思う。

だから60代の状態って非常に重要で、「自分がその年代になる時にリスクを取らないとならないことはしない」のが重要だと私は思う。

私が株やインデックス投資の「ガチホ(ドルコスト平均法を含む)」に否定的なのはそれで、もしも20代でそれを初めて30代で一つの区切りをつけるとか、それが30代から40代でも良いのだけれど、もしも自分が60代になり「収入も減り、再起も難しい」状態になって、【冬の時代に突入】したらどうなるかってこと。

「ガチホも超長期で持てば大丈夫」という考え方は良いかも知れなくて、たとえ30年間「含み損を抱える」ことがあっても、いつかは「元値に戻り、利益も乗ってくる」かもしれない可能性は高い。でもそれは「損切りはしない」「利益が出るまで待つ」というなんとも気が長い作戦で、その投資金は「不要不急のお金」で、自分の余命が100年以上あるのなら「良い思いができる」確率は高いかもしれない。

でもそれも考えてみるとおかしな話で、「投資をする」ということは「どこかで収穫する」はずで、「その収穫時はいつか」というのを考えない投資って投資じゃないんじゃないですかね。【長く持っていればどうにかなるだろう】というのは、私に言わせれば「初心者以下の考え方」であって、「出口戦略を明確に持たない投資は金持ちの道楽」としか言いようがないと思う。

若いうちは「歳を取ることの怖さを知らない」と私は思っていて、体力も知力も衰え、そんな時に「定期収入が激減する恐怖」って凄いものがある。そしてその後、20年も30年もどうやって生きるのかと思う。そして遠い将来、「年金制度」がどうなっているのかもわからない。

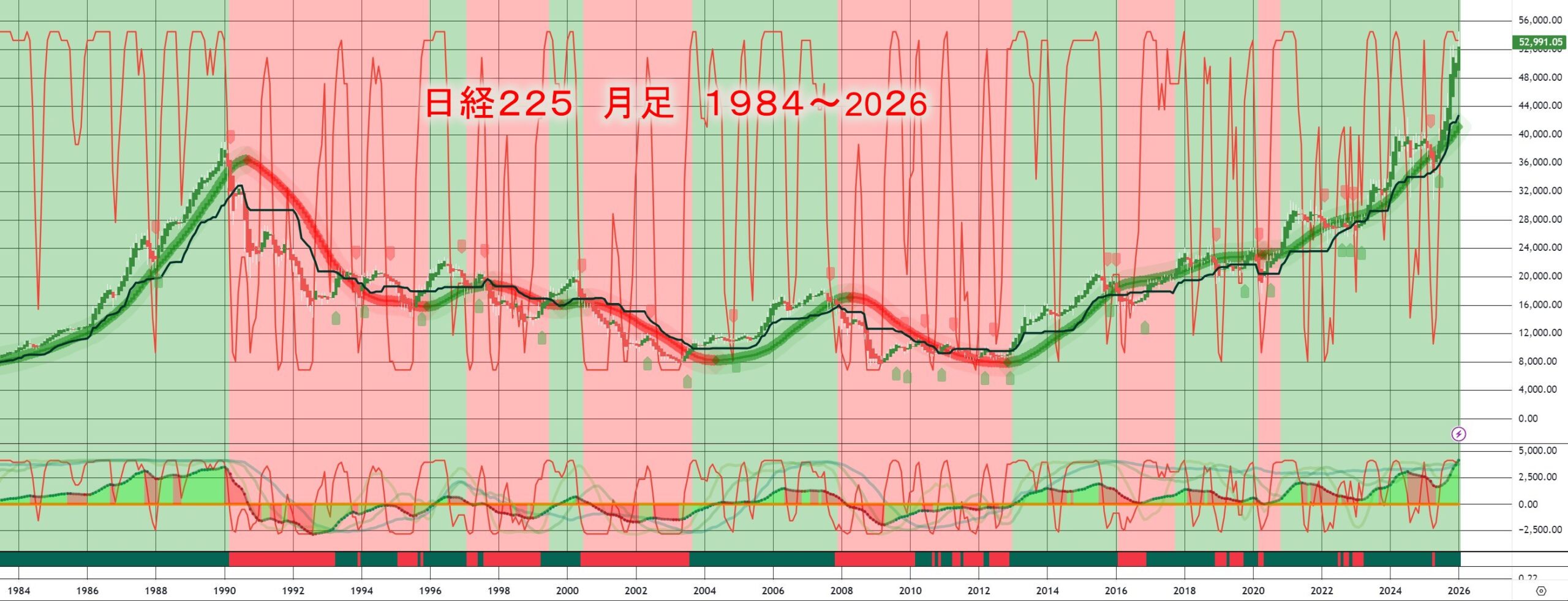

だからこそ「長期投資をしよう」「資産を作ろう」と思っているはず。そして長い年月の中には「マイナスになることもある」けれど「我慢していれば利益はかならず出る」と信じるのも良いと思う。過去の動きはこの日経225もアメリカのインデックスも同じだから。

でも「そのタイミングが重要」なはずで、今30代で積立を始め、「そろそろ定年になる」という時には【そこそこの資産になっている】こともあると思う。でもまさにその時に、【冬の時代の到来】となったらどうするかって話なんですよ。「我慢して待っていれば大丈夫」だとしても、そろそろ定年の歳になって「暴落を経験」したらどうなります?自分が100歳になるまで我慢しますかね。その間、80%も下落する恐怖を体験するかも知れず、「自分が描いていた老後の生活」とは全く違うものになるかもしれない。そして「お金が必要、足りない」事が起きると、「含み損がある投資」でも「現金化する必要がある」ってことなんですね。

ここが非常に重要なところで、そういうことを経験したことがない人は「相場が下がったら買うチャンスだ」なんて言うけれど、そういう時には「買いたくても買えない事情がある」ことを考えるべきで、例えば企業の景気が悪くなってリストラじゃ、身売りだ、本社ビルの売却が必要か?という話が出る時に、「安い株をガンガン買いましょう」と言ったらバカ扱いされるのと同じ。そもそも「動かせる資金がそういうときにはない」「下落した株でも売るしか無い」から「株価はどんどん下がる」というアタリマエのことが起きるだけのこと。

でも自分がサラリーマンで、そこそこの給料を取っていて「常にそういう自分は安泰だ」と考えていると、「株が安くなったら買えば良いじゃないか」なんて気軽なことが言える。でももし、その時、自分はリストラされた。次の仕事は見つからない。見つけても収入は半減する。ローンも残っていて子供は大学で今まで以上にお金がかかるとしたら、「株を売る?家を手放す?子供の進学は諦めてもらう?」「ヨメさんはパートに出てもらうしか無い」とかの話が出るわけで、下手すればヨメさんから「これを機会に別れたい」なんて話が出てくるかもしれず、株式市場が大幅安になる時にはそういう社会になるわけで、そんな時に「下落した株を買いましょう」と言っても「勝手にやれ、バーカ」と言われるのが落ち。でも「才能がある人はそういう時に買い出動できる準備をしている」のね。でもそういう人は「ガチホだ~」なんてそもそも考えない。

私は大学生時代に起業して「零細企業」のオヤジのまま生きてきましたが、人生って面白くて「お金が必要な時にキャッシュはない」のね。でも必要でもない時にはキャッシュはあったり。つまり「自分の都合の良いようには行かない」のは若い頃に何度も経験しましたから、一つの「自分が狙うべき投資方法」を決めました。

それは「常にプラスを維持する」ということ。やっぱり「含み損が出ることは容認しないとならない投資」ってかなりヤバくて、どうしてもキャッシュが必要になった時に「損失が確定しているものを売却することは非常に難しい」のね。だからそれには手を付けずに、銀行から金を借りるなんてことも起きる。でも投資の方はどんどん含み損が増えるとか。また損切りしたらしたで、不思議なもので「売ると値上がりする」なんてのも良くあるパターン。

だから含み損が出ない投資って、投資効率は低くても「安定を重視」していれば「撤退、再投資」も簡単に出来るから良い。

でもそんなことは誰でも考えることで、そして「そんなのは無理だよ」と誰でもが諦める。そしてギャンブルみたいな投資の世界に入っていくのね。

でも私はお金があったり足りなかったり、そのタイミングも合わなければ「常に苦労する」わけですから、「常時プラスを維持する」ことに固執しました。でもそういう投資って「妙味がない」のが普通。定期預金みたいなもんです。債券投資がまさにそれで「利益がどんどん増える」なんてことはなくて「盆栽」でも育てるつもりじゃないとやってられない。でもま、リスクの取り方一つで、また時代によっては年率7%~10%で回すことが可能な世界でもある。(ゴールドコースト時代は7%以上で回せるのが普通だった)(1990年代は普通預金でも10%だったことがある)(でもそれは「インフレが凄まじい」ということでもあって、それ抜きに考えることは不可能)

ところがその利益を使いながら生活していると、やっぱり何年経っても増えないなんてのが普通。資産額は同じでも「インフレよって目減りし続ける」ことに気が付かない人も多い。で、自分は中流だと思っていたのが、気がつくと下流というべきレベルになっていたり。私が若い頃はインフレも普通にあったし、自分は金持ちだと思っていたのがいつの間にやら普通の人になったなんて笑い話も良く聞いた。だからあの当時の収入の少ない年寄りはとんでもなく大変だったはず。

利益を積極的に追求しようとすると「価値の変動幅が大きな投資対象」を選ぶしか無いわけですが、「上がれば良い」けれど「下がれば真っ青」なわけで、そこで自然と「下げでも利益が出る空売り(ショート)」も覚えたし、上がったり下がったりが常に起きる相場の世界で、最終的にはどうなるどころか「変化が常にある」わけですから、「その時々の流れに乗る」ように私の投資方法も変化してきたわけです。

それしか「常にプラスを維持する方法はない」と思うし、私の場合は、インフレと為替変動には気をつけながら債券で時間を掛けて資産を増やすという二刀流の方法になった。

ところがですね。良いことばかり続くことはなくて、2024年には「人生最大の損失を出す」ことにも遭遇した。欲望に勝てなかったというべきで、「この投資だけで、私達夫婦の老後は安泰だ」と思って「今まではやったことのないまとまった額」を【投資するのは危険領域にあった】クレディ・スイスのAT1債に投資。利回りは10%を超えていた。これって近年の金利水準では非常に高い利回り。つまりそれだけリスクが有るということ。でももし似たような投資が続けられれば10年で元金は2.6倍になるし、それの10%の配当があるだけで私達夫婦には使い切れない額となるわけで、投資額の半分で「高級老人ホーム」に入り、残りの半分の配当だけでも有り余る収入となる計算。まさに「捕らぬ狸の皮算用」。

こんな老人ホームでの生活も問題ないと本気で考えていました。

ところがそのクレディ・スイスは破綻し、そのAT1債は紙くずとなってものの見事に撃沈。「絵に描いた餅としての利益」だけじゃなくて、投資した分は全て水の泡と消えた。

当然、半端じゃなく落ち込みましたが、息子たちには「これは長期的に考えれば容認できる範囲」と言われて私も救われました。とはいうものの「私の責任で損失分は取り返す」ことをしないと、なんでも「しょうがないじゃん」で終わるようになってしまうし、息子たちにも示しがつかない。「事故に遭遇することもあるさ」と容認してしまうと、その事故が「命取りになる」なんて普通に起きるわけで・・。

でもま、そんなことが必ず起きるのが人生で「順風満帆で躓きがない人生」なんてありえない。

だからやっぱり「収入源を2つ3つ持つ」ことと、「ポートフォリオを組んで全体を管理する」のが重要となるけれど、【形だけそうして安心してしまう傾向】が誰にでもあって、それじゃ駄目なんですよね。やっぱり私は【目標値の設定】が何よりも重要だと思っていて、それを年度ごとにクリアするための「収入の多角化」であり「ポートフォリオ」だと思う。店舗だって企業だって「とにかく頑張っていればそれでOK」なんてことはあり得ない。サラリーマンだって同じ。

ということで、新年はまた気持ちを新たにして頑張っています。

の高いところで【つなぎ売り】をしようと思っていたけれど・・・・ イラン戦争の行方は?")