いつも書いていることですが、私の資産も収入も全て豪ドルで、これは私がどこに行こうがどこに住もうが変わりはありません。日本人だから日本円。マレーシアに住むのだからリンギット、という考え方は全く持っていないということです。

なぜ豪ドルなのかは、私がオーストラリアという国、豪ドルの将来は悪くはないと考えているのが一つ。そして何よりもその手の安全だと思われる国、通貨で豪ドル以上に利回りの良いものがないからです。

ただ、為替の理屈としては利回りが高い通貨はインフレがあり、それが為替が安くなる圧力になると考えて良いわけですが、豪ドルの動きを見ていますとインフレが関係あるのかどうか全く見えてきません。それどころか利回りが高くなると豪ドルが買われて高くなるという動きを繰り返しています。また利回りが低くなると人気が遠のく。

ですので、私としては長期で豪ドルを持っていればどうにかなるんじゃないかと思っています。

また、オーストラリアに住むのであれば大きな為替の変化があっても毎日の生活の何が変わるわけでもなく、目に見えて物価が上下するわけでもなく、ヘッジという考え方は不要だと思います。日本に住んでいる方が豪ドルや米ドル、ユーロドルに対してヘッジしようなんて考えないのと同じ。

ただ、その通貨を主としつつ他国で住むとなるとそうは行きませんね。その国の通貨と豪ドルのと関係が直接生活に響いてくる。

これは円資産、円の収入がほとんどの人がマレーシアに行くのと同じこと。円の収入をマレーシアで使うとなれば円とリンギットの為替の動きが生活に直接影響してくる。

そういう場合にはヘッジを考える必要があると思いますが、言葉で言うほどそれは簡単ではなく、やはり利回りが良い方を選ぶというのが一般的であると思います。ただこれはそれが良いような気がするだけであって、長い期間の為替の動きを考えると、多少利回りが良い程度では全くどうにもならないケースもあると思います。

それはまさに米ドルで、最近は米ドルに換えて持っていようと思う人は少数派だと思うのですが、以前は外貨投資といえば米ドルが中心でしたよね。1米ドルが100-120円の頃に5-7%程度で回そうとした人は半端じゃない数いると思います。でも皆、全滅。

ただ高利回りの複利ってかなりのパワーがあるわけで、長い目で見るとちょっとやそっとの為替変化は簡単に吸収してしまいます。

リーマンショック後の債券市場で、日本の名だたる金融機関の米ドル建て債券でも年間12%以上に回るものがいくらでもあったのはこのブログに何度も書きましたが、これを複利で回せていたとすると(利回りは落ちたのでそれは不可能だった)、たったの4年で元本100であったものが157になります。またかつて米ドルがもっと高かった20数年前ですが、長期国債で15%で回る時期もありましたね。これはゼロクーポンでしたから持っていればその率で複利が約束されました。これは元本100が30年後の現在、なんと66倍にもなって償還されるわけで、たとえ為替が3分の1になっても全く問題なし。

まぁ、こんなことは生きている間になかなか起きることではないし、レバタラの話をしてもしょうがないのですが、ただここで言いたいことは「高金利+複利」の威力を馬鹿にするべきではないということです。

で、豪ドルですが、最近の金利は下がってきていますが、この20年を見てきた私としては5%の維持は簡単。7%は可能な線。8%以上は難しいという感じです。かつては10%以上で回っている時期もありました。

ただこの話もそのまま受け取ってはまずい話で、そこらの銀行へ入れておけばその%が取れたというほど簡単ではありません。やっぱりリスクをとってファンドや債券に投資しなければ得られない利回りです。

つまりリスクを取るという前提なら、そりゃ高利回りで回って当たり前じゃないかって話になるわけで、これは今の日本円だって同じことですよね。

ですから私の話をそのまま受け取るのはまずいにしても、私としてはたいしたリスクを取ってきた実感はありません。世界的に有名な大企業、優良企業の社債に投資してきたわけで、決してジャンクボンドを買ったわけでもないし、元本がどうなるかわからないファンドや問題が指摘されている仕組み債を買ったわけでもありません。でも、この数年、世界の動きは怪しくて、まさかリーマンブラザーズが破綻するなんて5年、10年前に想像した人はいないだろうし、またギリシャの国債があんなことになるとは想像せずに投資した人も決して少なくないと思うのです。

ま、波乱の時代ですから資産の保全はもちろんのこと、低リスクで増やそうなんて虫のよい話はないのかもしれません。

では、低金利に甘んじるのか?

為替リスクってどんな通貨でもあるはずで、そしてなおかつ低金利だとしたら、よいことはないんじゃないかというのが私の考え方です。為替リスクがあるのなら、それだからこそ高利回り通貨に目が行きます。

ということで私は豪ドルを選び、ただ為替の動きに一喜一憂したくないので、豪ドルの動きに合わせて生活も変えようと心に決めました。豪ドルと心中です。

ただこの考え方がベストだなんて全く思わないわけで、仕方が無いからそういう選択をしたというべきでしょう。ですから今後はヘッジ(何に対してヘッジするかが問題)も考えていこうと思っています。

ま、ここまでは以前から私が何度か書いていることと同じ内容です。

そしてこの前の日記に、豪ドルと心中するのをお奨めしたいくらいだなんて書きましたが、な、な、なんと、自分もそうしたいという方が出てこられました。びっくりした~~。

薦めておいて、実際に出てきたらびっくりするのか?なんて言われそうですが、私としては皆さんが私の話なんか面白半分でしか聞いていないのはちゃんとわかっていて、自分とは関係ない、自分には出来はしないと思ってる人がほとんどだろうと思っています。でしょ?

その方とは知り合ったのは3,4年前であるSNS(そうそう、あそこです)で知り合いました。これからマレーシアで居住する計画をお持ちの方です。

豪ドルと心中するって考え方も決して私が薦めたからではないと思いますが、とっかかりはどうだろうと私と同じ状況になるのは間違いが無く、損得の動きも全く同じになります。

ということで、私の戦友みたいなものですし、お互い情報交換をしながら、私がわかること、できることは全てオープンにして一緒にやっていこうと思ってます。

で、前の日記に書いたように、これだけ豪ドルが下がってきますとそろそろ換え時かと考える人が多いのもうなずけますが、これも「そんな気がする」程度であって賭けであるのは間違いがないと思います。また資産の大部分を豪ドルに換えるとなると、とんでもないギャンブルかもしれません。でも、換え方も一発で決めるのではなくて、いつも書いているようにドルコスト方の利点も考慮するべきだろうし、また高金利の商品をうまく探して、なおかつ今後の課題ですがヘッジの考え方も入れていけばどうにかなるかもしれませんね。

まぁ、どう転んでもうまい話はそうそうないわけですが、一歩足を踏み出そうとしたその方の勇気には感服しますし、私も全面的に協力させてもらいたいと考えています。これは「あの」相場テクニックに関しても同じで、こういうブログに書いた限り、こんなこともあるんですよ~~的な単なる他人の話では全く意味が無く、やる気のある方も出てきたわけですからそれに対するフォローも必ずやるとこの場で約束させてもらいたいと思います。

今の時点で心配なのは、前に日記にも書きましたように、さて豪ドルに換えたけれどそれをどう運用するのか、どういう金融商品に突っ込むのかってところですよね。先月には豪ドルの利回りも下がりましたし、債券の価格も上がってきて(利回りは下がって)います。

例えば、ついこの間ですが、2月に私が騒いでいた豪ドル建ての債券。Paribas SAなんてわけのわからない銀行の債券を買っちゃいましたが、これは新発ではなくて既発債でした。クーポンは6.75%という、実は豪ドルとしてはイマイチ面白くない率なのですが(豪ドルを長くいじっているとこの%でも低いと感じるようになります)、買値は額面の98.31%でした。

こういうのってわかりますよね?

債券って額面が100だとしてそれに6.75%とかのクーポンがついて、毎年支払われる。その100のものは株と同じで常に売買されていて価格が動くわけです。つまり100が上昇して110になれば、利回りは100に対する6.75ですから結果的に下がることになります。でも安く買えればその値に対する利回りは上がることになる。

で、Paribasですが、6.75%のクーポンの債券を98.31で買えたのは良かったわけですが、今の時点ではそれが101.06という価格になっています。同じく去年ギャーギャー騒いで買ったモルガンスタンレーの債券も同じで、クーポンは7.625%ですが、現在価格は102.91。

まぁ、それでも6%の後半から7%の頭は維持できている債権はまだまだあります。前にも書きましたが、初年度9%でその後は変わるという変動利付き債をモルガンスタンレーは出していますし、モルガンスタンレーと心中するつもり(笑)があればその程度の債券は存在するということ。

ただし、あのリーマンブラザーズのことを絶対に忘れてはならないと思うんです。もし2006年、2007年にでもリーマンブラザーズの利回りの良い債券があったとしたら私は間違いなく買っていたと思いますから。たまたま自分にはそういう話が伝わってこなかっただけだったかもしれません。

そういう意味でも、買えばあとは放っておけば良いってものでもないわけで、定期より利率が良いから債券にするという簡単な考え方ではまずいと思います。でも私はその辺はいい加減で、モルガンスタンレーやパリバがつぶれる様な時代に、私がまともな投資が出来ているはずが無いと思っていまして目をつぶったまま綱渡りをしているようなものかもしれません。

いつか大火傷をするんでしょうね。

ただ、オーストラリア国債とか地方債など、そこそこ安全な債券では利回りが低く、全く妙味がありません。そういう債券は定期預金より利率が低い状態です。

私としては豪ドルの5%とか6%の利回りって低いと思っていますから今の状態は面白くないのですが、もしその%でも十分と考える方ならまだまだ豪ドルは面白いと思います。

でも、利回りが大きいから多少の為替変動にも耐えられるというのを忘れてはならないと思うのです。たかが1%2%の差と思うかもしれませんが、4%と6%って50%違うのを忘れるべきではないと思います。

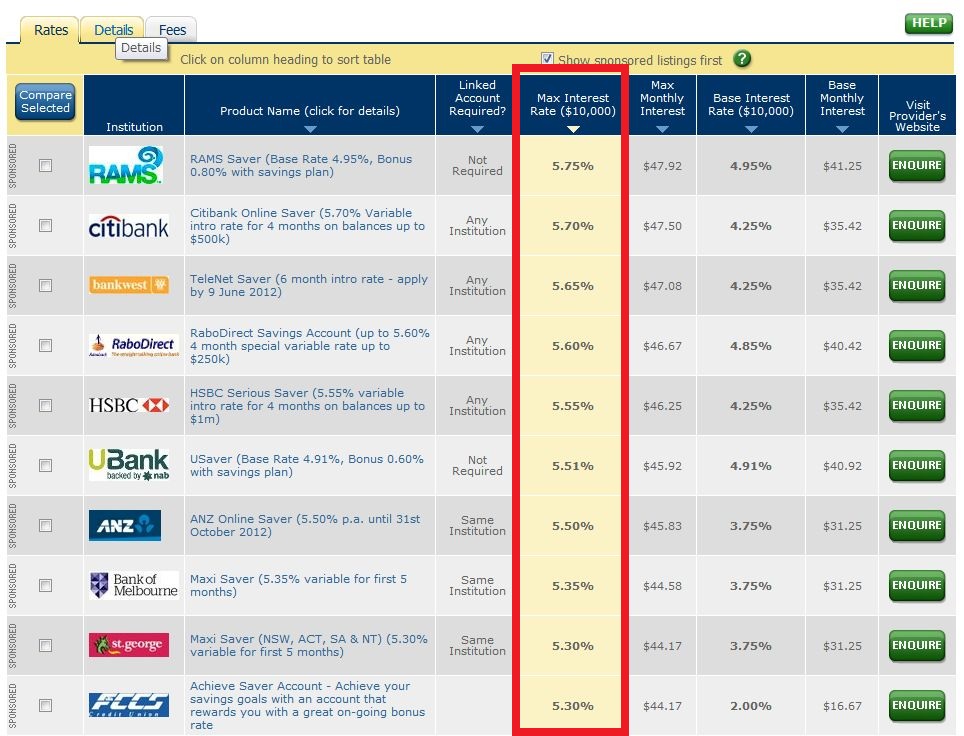

で、定期預金はどうかと考えるわけですが、以前ここにも書きましたように、豪ドルの銀行別の利回りがわかるサイトがあります。

ここ ← クリック

こういう表が表示されます。クリックすると大きくなります。

赤枠で囲ったところが利率です。

注意点ですが、これには弱小の金融機関も乗っているということ。たとえば一番利率の良いRAMSですが、私は聞いたことがありません。

また、全ての金融機関を網羅しているかというとそうでもないようで、私が昔から好きで使っているローカルの銀行である Bank of Queensland はここには出てきません。

ああああああ、あったあった。下のほうに出ていました。(笑)

どの銀行を選ぶにしても、海外在住者が口座をもてるのかどうか、まずこれを調べてくださいね。どこでも同じってことじゃないと思います。

そして海外在住者でその国がオーストラリアと租税条約を結んでいる場合、10%の源泉となるはずです。もし日本の居住者ならこの利子所得を日本で申告してこの10%分を税額控除してもらうという形になります。また日本では利子というと20%の源泉だと信じ込んでいる方も多いと思いますが、海外の金融機関を利用した場合は総合課税となります。20%の源泉は特例だと考えるべきでしょう。

マレーシア在住ということですと、マレーシアでの申告納税義務があるわけですが、ラッキーなことにマレーシアでは国内、海外に関わらず、利子所得は免税扱い。嬉しいですねぇ。

ま、どちらにしても10%は最低でも持っていかれますから。この表に出ている%の9割が実質的な利率であるということ。

本来この程度の利率なら、マレーシアでも付いても良さそうですよね。この表の中ごろにHSBCがありますよね。5.55%となっています。これの9掛けですと4.995%ですが、さてマレーシアのHSBCの外貨定期ではどの程度つくのでしょうか。本当はマレーシアでも同じ%をつけてくれても良さそうですが、そうなっていないんですね。ANZしかり。日本のANZなんて全くかけ離れた利息しかつけていないのね。ましてや両替もANZでしたら泥棒に追い銭って感じがするはずです。

あと、オーストラリアの銀行に口座を開くにしても、この表の%は結構頻繁に変わるってことを覚えておいたほうがいいと思います。それと定期ではなくて口座にお金を入れておくだけでこの%をつけますって口座(大体インターネット口座がそれ)があるのですが、それぞれ違いもあるので注意です。

前にも書きましたが、ANZのこの手の口座に入れておいたのですが、ステイトメントを見たら付いている利息の利率が違うんですよ。大体毎月利子が付くのですが、その%が違う。詐欺だ~~~~~と思いましたよ。で、すぐに支店に駆け込んだのですが、私が気が付かなかった条件を提示されました。引き出しを一切しない月にはその%が付きますってことでした。つまり、ATMカードも発行されるのですが、それでスーパーで買い物でもしようものならてんでお話にならない%しか付かないって事。

私が口座を開いたときにそういう説明は無かったので、文句を言ったのですがどうなることでもなく、その日に全て引き出して違う銀行に移してしまいました。

で、今はBank of Queenland とかCitibankとか使っていますが、BOQの場合はその口座のお金を出し入れしようがしまいが残高に対してその%が付く。Citibankもそうですが、たしか10万ドル以上だったような気がします。そういう条件だと10万ドル未満の利率が低ければ意味がなく、何十万ドルも放り込んでおけばいいのかもしれませんが、そういうことはあり得ないのでとりあえずCitibankはお財布代わりに使っています。

とにかくそういう違い、特徴がありますので、しっかり細かいことまで調べないとうまくないですね。特に、最初の4ヶ月だけは良い%をつけますなんてのも気をつけないと。

それと非常に大事なことを最後に書いておきます。

どこで両替するのかってこと。

オーストラリアの銀行といえば、日本だとANZあたりでしょうが、彼らは両替で食っているようなイメージを私は持っています。金額がまとまれば手数料を安くしますなんてことをかなり昔に言われたことがありますが、彼らの商売はそれがメインですからたいしてやすくは無いはず。

というか、普通の銀行の外為に行ったら駄目なんですね。この件に関しても何度も書いていますが、銀行を使うとしたら外為じゃなくて違うセクションを使う必要があると思います。いわゆる為替交換で利益を出す必要のない部署もあるんですね。あるいはかなり手数料を低くしないとそもそもその部署の仕事が成り立たないとか。この辺は最近の事情を私は知らないのでなんともいえないのですが、例えば債券売買をするとして、豪ドルだ、米ドルだ、次はユーロだと売買するときに、外為部門がいうような手数料を取られたらアウトなわけですよ。あんな%を取られて米ドルだ次はユーロだなんて動かしていたら元手がどんどん減っちゃうだけでしょ。そんなところに客が付きませんから。

だから為替交換は米ドルなら4銭でやります、なんていう部署もあるわけです。こういうところを探すのが一つ。でもこれって一般的ではないと思います。これが簡単なら窓口に両替の為に並んでいる人たちは馬鹿ってことになっちゃいますから。

もっと現実的な方法としてはやっぱりFX業者を使うこと。

FXにアレルギーがある方も多いと思いますが、彼らは両替業者だと思えば良いかも知れませんね。

現受けが出来る業者があるはずです。

つまり、例えば米ドルでも豪ドルでも買いますよね。FXって証拠金取引ですから、いつか反対売買をして損益の差額を払うかもらうかの差金決済。ところがですね、買った外貨をそのまま手にすることも可能な業者がいるってこと。

この辺は私は昔何度かIBというアメリカの業者で何度かやっただけで詳しくはありません。でも日本の業者でも出来るはずです。

FX 現受け そんなキーワードで検索してみてください。詳しく説明しているサイトがごっそり出てくるはずです。

こういう業者もあるようです。内容はしっかり調べたわけではないので注意が必要ですが、安く為替交換をする方法があるというのはこれでわかると思います。

サイバーエージェント ← クリック

クリックすると大きくなります。↓

リンギットの場合はちょっと違っていて、基本的には海外では両替できない決まりだし(オーストラリアでは両替できます)、FXやディリバティブが存在しません。だから関係ないって思っちゃうと駄目なんですね。

日本円をリンギットに交換する方は多いと思うのですが、その時に米ドルとリンギットの交換率も見てます?

ここが大事なところで、昔から世界のどこにいっても日本円ってカモなんですね。米ドルの両替は率が良くても日本円はふんだくられる。これは町のなかの率が良いといわれる両替商とて同じで、BuyとSellの違いをよーーく見て欲しいんです。いかに日本円はボラれているのかが良くわかる。

そして送金にしてもそうですが、円-リンギットではなくて、途中に米ドルをはさむことになる送金もあると聞きました。二重に両替するんじゃ損だと思うこともあると思います。でもそこは早とちりかもしれません。日本円から米ドルにまず換えると仮定して、このときにほとんど手数料がかからないとしたらどうです?米ドルーリンギットの場合は現地の両替商もスプレッドが小さいですから、そのほうが得ってことになりませんか。

これも実際に計算してどのくらい得かを検証したわけではありませんが、私は両替商のあの交換率が書いてある掲示板を見るといつも腹が立ってきます。日本円はマイナーな通貨でしかないのがよくわかりますから。

だからもし米ドルに有利に取り替えることができるなら(FX業者を使うってこと)、二度手間の方がお得ってことになるのは間違いがないだろうと思っています。これは銀行を通した送金も同じで、米ドルを介するのは二度手間だから損という決め付けはしないほうが良いと思います。

いろいろ面倒だとは思いますが、そしてその面倒なことをしてもやっとホンの少しだけ有利になるだけですし、やっていられるか~~~、なんて思う方も多いと思います。私も実は為替交換とか送金手数料とか気にしないほうです。それより大事なことがあると思ってますから。

ま、どちらにしましてもいつも書いていますが、私たちって本当に単なるカモでしかないってのをいつも感じるんですよ。お客様~なんておだてられてしっかり毟り取られる。でもそういうカモがいっぱいいるから世の中って成り立っているのは間違いが無くて、大きなピラミッドの底辺にいるカモがそのピラミッドそのものを支えてピラミッドの構成員全員を食わしているんですよね。

でも私はそういうカモ状態ってのが大嫌いで、逆襲したいといつも思っています。(笑)

を持たないと大変なことになる")