私には「保険の概念が無いわけではない」のだけれど、「保険に入ることは嫌いなタイプ」です。自分の生活の中で「自分で保険をかける」って感じです。意味がわかるでしょうか。

そういう考え方って若い頃から持っていまして、「年金」という保険にもちゃんと加入しておらず、「国民年金」だけで70歳から給付を受けても「年間30数万円」しかありません(オーストラリアの年金受給権もある)。でも私にしてみると「年金とか保険に高い掛け金を支払ってもコスパが悪い」という考え方を持っています。(オーストラリアの老齢年金は掛け金無し)

ただこういう風に考えるのは「お金は自分で稼ぐものだ」という原点があるからで、高い掛け金を支払い続けるのなら「それを自分で運用したほうが効率が良い」という考え。生命保険も全く効率が悪くて入る意味がないと考えています。それと同時に「借金はしない。将来値上がりが見込めないものにローンは絶対に組まない」という信念があります。

自分が早死にするとか、大きいな交通事故に巻き込まれるとか、そういう可能性はないわけではないのに、おかしなもので「自分は大丈夫」と思うんですね。というか、私はそれは「統計的」に考えておりまして、やっぱり「自分で自分に保険をかける(自分で運用する)」方が良いという考え方を持っていました。

こういう保険って「逆宝くじ」みたいなもんで、多くの人が損することによって少数の人達に大金が支払われる。宝くじを買うのは「欲」だけれど、保険に加入するのは「不安・恐怖」。保険料って「強制的に取られる」システムがあるから成り立っているけれど、もし全ての国民保険・社会保険が自由加入だとしたら、日本の医療費って半分以下になるんじゃないですかね。病院に行きたくても行けない人が大勢出てくる。

66歳の今になるまで私のその考え方は大当たりで、やっぱり心配で加入した「海外旅行者保険」とか「(オーストラリアの)私的医療保険」に関しては「全て支払い損」になっています。つまり、統計のとおりになっている。

でも「大きな事故、重篤な病気にかかったらどうする?」というのがあるわけで、その時には「日本に帰る」という考え方。日本でも一切保険には加入していませんが、国民保険の3割負担で治療を受けられるのは魅力ですし、やっぱり私は「日本の医療を一番信用している」わけで、もし全額自費負担でも日本で治療を受けたいと思うし、過去の「前立腺肥大手術」もそうでした。日本って全額自費負担でも医療費は安いと思うくらい。

でもここのところの立て続けの医療費の出費を考えますと、そしてこれからもっと医者にかかる頻度が多くなるであろう私とヨメさんのこと、そして長男のことを考えるとやっぱり保険に入ったほうが良いかなと考えるようになりました。

そこでちょっと調べてみると海外旅行者保険みたいなものでマレーシア在住の我々でも入れるのがいろいろあるんですね。知らなかった~~~~~~~~~~~。

マレーシア国内の保険も良いし、ヨーロッパを拠点にした保険会社が「全世界向け」に保険を販売しているのもわかった。

でもやっぱり保険料は結構高いのね。ジジーババーは高く、家族3人でやっぱり年間100万円は覚悟しないとならない感じ。マレーシア国内だけのなら多少は安くなりますが。

これって10年で1200万円。20年で2400万円。このお金を自分で運用した場合、これを何倍にもする自信があるわけで、20年という長い年月で福利で運用すれば2倍の4800万円ってのはそんなに難しいことじゃないんじゃないですかね。さて果たして家族3人で今後20年間に5000万円近くの医療費が必要なことが起きるのかどうか。ここが問題。

20年間で2400万円の保険料を掛け捨てにするということは、それを支払わなかった場合には5000万円以上の資産になっているわけで、どう考えるべきか。その間にどれほどの医療費を我が家は支払うことになるのか。でもこれもまたインフレとか出費のタイミングもあるし、私が来年死ぬかもしれないわけだから計算は簡単にはいかない。ただ5000万というと多くの人はびっくりするはずだけれど、多くの日本人は、保険に入らず自分で運用すればそのくらいの資産が作れるはずなのね。何十年間もトータルしたら凄い額の保険料を払っているのが普通。「法律で決まっているから」、あるいは「天引きされるからしょうがない」と諦めているだけのことじゃない?

でもいつ大金が必要になるのか。こればかりは「天のみぞ知る」ことで、私達がどうあがいても頑張ってもわかることじゃない。

そして海外で事故にあったり病気になるととんでもないお金がかかるのはわかりきっていること。脳内出血や心筋梗塞で緊急手術なんてことになったら数千万円が必要になることもある。

こういうことは「保険会社のサイト」を見ると色々書いてありますよね。アメリカで盲腸になったら数百万円だとか、交通事故で数千万、日本に移送するのに数百万とか。

こんなのを見ると「自分にもそれが起きるかもしれない」と考えるし、それは全くそのとおりだから、「やっぱり高くても保険に入るしか無いよね」と考えてしまう。

でもそれに私は若い頃から疑問を持ち続けていたわけです。そしてその答えは「自分でその掛け金分を運用したほうが遥かに良い結果になる」ということでした。でもそこには「自分が近未来に死ぬ、あるいは重度の後遺症を持ち、自分で稼ぐことさえできなくなる」という可能性は加味されていないのね。(笑)

大体、保険嫌いな人は「自分に都合の良いことしか考えない」のが普通で、私と似たり寄ったりの考え方を持っているんじゃないでしょうか。

でも今、自分は66歳になり、ヨメさんも60歳。今後のことを考えますと、やっぱり保険に入ったほうが良いかなと考えてしまう。もし長男が私の望むとおりの仕事が出来るようになっているのなら、「保険に入らなくても俺がどうにでも出来る」ってことになるんでしょうが、それは未だ夢のまた夢。(笑)

そういう長男も私の考え方を踏襲していて、「保険は効率が悪い」という考え方を持っています。

さて、このままで良いのかどうか。

またこんな歳になったから保険に加入しようなんて思っても、年寄りは加入できないとか、保険料が非常に高いという「アタリマエのこと」があるわけで、益々悩んでしまいます。

ただし、もし「海外のロングステイヤー」だった場合はいろいろ手があるのね。

あくまで拠点は日本であって、マレーシアに何年住もうとそれは「長期海外旅行である」という考え方。これを原点とすれば「クレジットカード付帯の海外旅行者保険」も使えるし、これも本来の「3ヶ月間有効」というのを伸ばす手もある。また、クレジットカードの旅行者保険を主として、それの補助として「クレジットカードの保険が使えない時だけ、有料の保険に入る」という手もある。

これらのことはここを見るとよく分かる。

また近年は簡単に行かなくなったようですが、「国民保険」に請求するという手もある。我が家はそれは一切、考えていませんが、そうしている知人も何人かいます。

どうしましょうかねぇ。

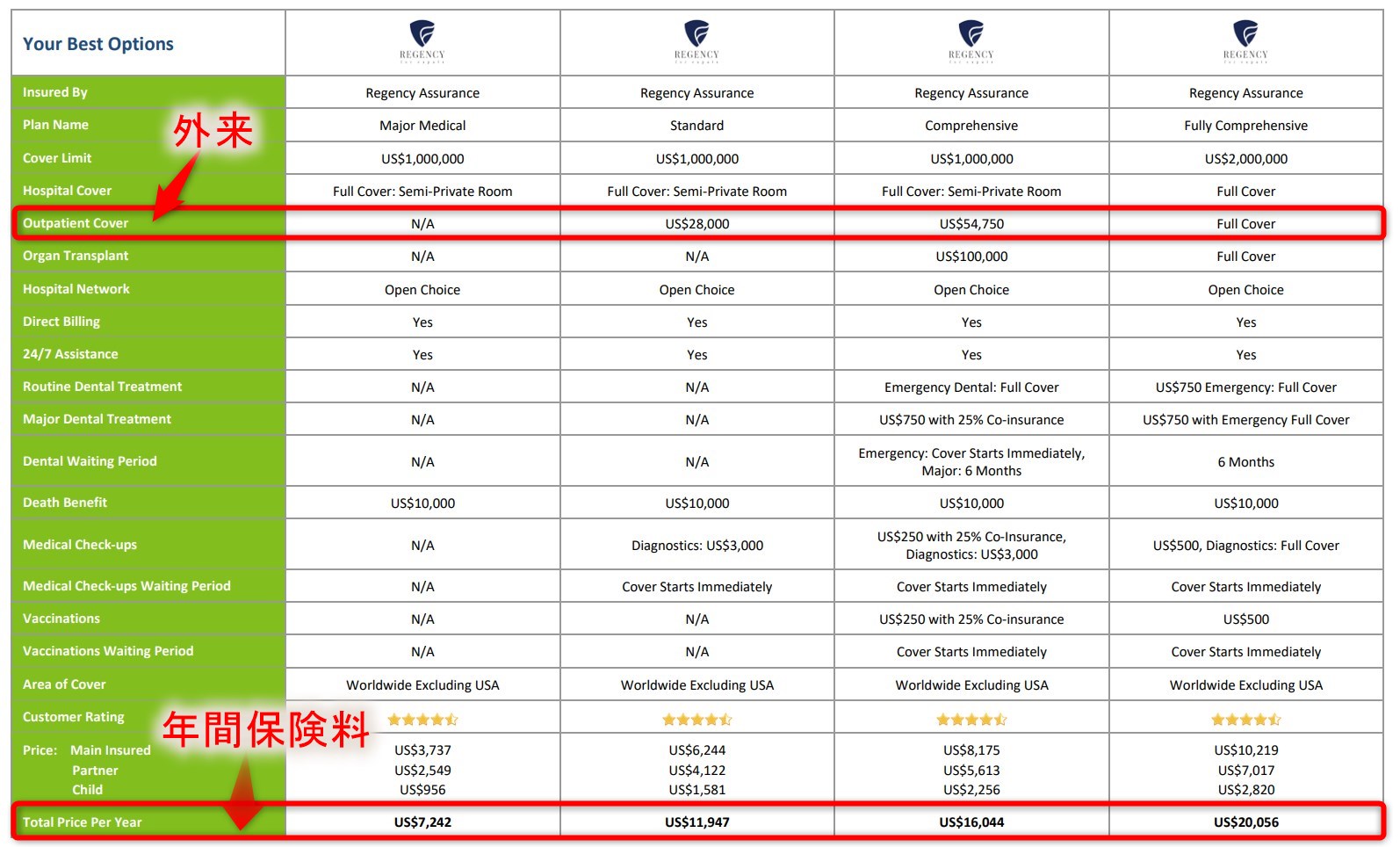

各社の保険を調べたり、様々な情報をネットで見ると、今の家族3人で「年間80万円もあればそこそこ良い保険に入れる(外来は駄目)(外来も含めると120万円ぐらい)」のはわかりましたが、私はその「年間80~120万円をケチろう」としています。

マレーシア在住でこういう保険に入れる一例。これは我が家3人分のトータルの場合です。個人は年令によってまるで違う。たとえば長男は私の4分の1程度。私一人が総額の半分以上を占めています。

これの良いところは、アメリカ以外ならどこでも使えるってこと。本当ですかねぇ。日本でも使えるならばっちりなんですが・・・。

これを見てもわかることは、最近、医療費の出費が続いていますが、そのトータルはまだこの保険の1年分の保険料にも達していないということ。ここなんですよね、悩んじゃうのは。

でもマレーシアに来たのは我が家の収入には一切、所得税が掛からないことと生活費が安いこと。そして資産倍増計画を持って来たわけで、それを考えればなんで保険料をケチるんだ?世界のどこに住んでいてもそれは必要経費だろうと思うのですが・・・・。

ケチってのは性分なんですね。理論理屈ではどうにもならないし、そのケチさがあるから我が家は生き延びることが出来たと思う訳で、近年の世界的な大幅な金利低下を考えると資産運用ってなかなか難しくて益々ケチにならないといけないなんて思うし・・・。

どうしたら良いんだよ~~~~~~~。

とりあえず、世界中から「入れそうな保険の情報」だけは収集しています。

近い内に結論を出そうと思います。

日本ぶろぐ村のマレーシア情報に登録している「ペナンで一人暮らし(mimirubyのブログ)」でRIKIさんが「海外の保険会社」を利用なさっていて、そのことを書いてらっしゃるので参考になるんじゃないでしょうか。

「ペナンで一人暮らし(mimirubyのブログ)」はここをクリック。

関連記事

」と仕事をしてみたい")