ファンド関係をいろいろ調べてきましたが、やっぱり行き着くところはイマイチだなぁってところです。

私は債券が中心ですが、私のやり方はポートフォリオを組んで危険分散するとかそういうやり方ではなくて、一点集中型です。過去を思い出しても一番多かったのが7件の分散。これは日本の転換社債でした。もうずいぶん昔の話。

その後、中心になる通貨が米ドルとなりそして豪ドルも加わり、だんだんと豪ドルの比重が大きくなって今は豪ドルのみです。これは私がオーストラリアに住んでいるのは関係なく、でもオーストラリアにいるからこそ豪ドルの動きや金利の推移、そしてこの国の将来性とか安全性、安定性を私なりに理解して、この国なら間違いはないと思えたのかもしれませんが、とにかく今後どの国へ住もうが日本へ帰ろうが豪ドル中心にやっていくつもりです。

で、債券ですが、今ではせいぜい2-3種類しか持たないようになっています。これも安いときに買って高いときに売るような債券投資ではなくて、毎年のクーポンをしっかりもらって償還まで持ち続けるやりかたです。

この方法で今まで全く問題がなかったのですが、リーマンショック以来、世界の雲行きがおかしくなってきたわけで、昨日の優良会社が明日どうなっているのかがわからない状態。それはまさにリーマンブラザーズであるわけですが、いつ何時、自分が大丈夫だと思っている会社がリーマンの二の舞になるかどうかはわからない。ましてや債券は3年ー5年は持つわけですから将来の不安は大きいです。

それもあって分散投資が必要であろうと思ったわけですが、10-15程度の分散投資をするのが債券投資の世界では常識のようだというのがわかってきました。私の場合、こうなるとかなり難しくなってきます。まず、では今から始めようとしたとしても、10以上の面白い案件がないということ。いや、分散投資なのですからリスクも分散するべきで、国債や地方債、超優良会社を入れれば10種類ぐらいにはなりますが、正直なところ利回りが面白くなくなるんですね。

前の日記にオーストラリアの定期預金利回りがわかるサイトを紹介しました(←クリック)が、5%以上に回るところはいくらでもある。ところがですね、債券と比べてもそれって決して悪くないんですね。というか債券が買われすぎていると思うのですが、定期金利より利回りの低い債券がいくらでもある状態。

私としてはそういう債券をポートフォリオに組み込みたいなんてまるで思わないわけです。

また、債券の種類が増えてきますとその管理も大変ですから、では債券投資のファンドはどうだ?と考えだしたわけです。まぁ、プロが運用するわけですから、リスクマネージメントはしっかりしているでしょうし、安いものをさっと拾って高いところで売り抜けたり、そんなこともしながらそこそこのパフォーマンスを保っているものも無くは無い。まさにHSBCシンガポールが薦めてきたボンドファンドもそうです。この10年以上7%の利回りを確保しているとの事。

まぁ、そういうファンドならいいかなと思いつつ、調べてみますと売買経費が大きいんですね。で、毎年報酬も支払わないとならないわけで、3年5年程度のスパンで見ると全く面白くないんですよ。最初に手数料5%なんてのも普通。そういう経費を3年で割って見ると、なんのことは無い、定期預金のほうが良いとかね。

それとファンド(ETF含む)にもいろいろあるわけですが、やっぱり買い時売り時があって、それを見ながら売買するとそれなりに面白い。そして手数料が安ければ面白いのはわかります。それをするならこういう会社を使ったらいいのでしょう。前にも紹介しましたが、マレーシアのオンラインファンド売買会社。

Fundsupermart ←クリック

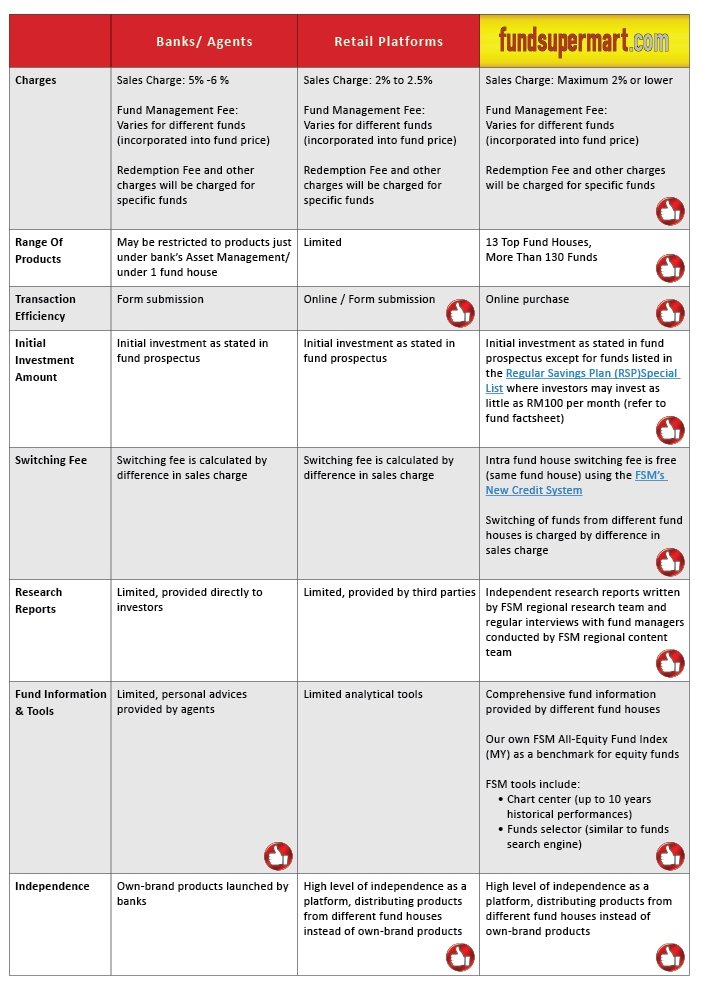

この会社を使うとどう得なのかわかる図があります。クリックすると大きくなります。

一番左が銀行を使って売買するケース。一番右がこの会社を使うケース。

まず最初の欄に売買経費の違いがありますが、銀行を使うと5%~6%とあります。ところが彼らを使うと2%かそれより低いとある。これは大きなアドバンテージでしょう。また次の欄には扱っているファンドの数の違いが書かれている。これもその通りでしょう。HSBCにしても薦めてくるファンドは本当に限られたものでしかありませんし。その他、この会社を使えばオンラインで買えるとか投資金額のミニマムが低いとか、あるいは乗換えが無料だったり(これは重要)。

もう一つこういう会社もあります。マレーシアのファンドの40数パーセントのシェアを持っている会社。ここでもオンラインで有利に売買できるようです。

Public Mutual ←クリック

HSBCから薦められるものを買うよりか、こういう会社で買ったほうが良いですよね。銀行から情報を仕入れてこういう会社で売買するのも良いでしょう。でもねぇ、このファンドスーパーマートという会社、信用できます?

100万円だってなんだか心配になりませんか?10万円ぐらいなら良いけれど、10万円ファンドに投資してどうするんだ?ってことになりますし。

つまり、この会社に限らず、この会社なら条件が良いと思ったところで実際には使えないって事じゃないでしょうか。

マレーシアの銀行の定期預金金利比較を前の日記に出しました(←クリック)が、聞いたこともない銀行で金利の良いところがありますよね。じゃぁ、そういう銀行に自分の虎の子。キャッシュの大部分をいれることが出来ますか?というのと同じなんですね。ちょっとだけ入れてみようかとか、この会社からオンラインでちょっとだけファンドを買ってみようかとか、そういうのって我々にとって何の意味があるのかってことなんです。

HSBCだからこそ1千万でも数千万でも、あるいは数億でも入れようかって思うわけで、このファンドスーパーマートがたとえ良い会社だというのがわかってもHSBCから大部分を移動させようなんて絶対に思わないはずなんですね。でもHSBCで同じものを同じ価格で同じ手数料なら喜んで買う。

結局こういうことがいつまでも尾を引くんですね。FXや先物も同じ事で、私がアメリカのIBと言う会社が良いんじゃないですか?とか、FXならDukascopyが良いとこのブログで紹介したところで、じゃぁ、そこでやりましょうと大金を入れる人がいるのかどうか。とりあえず口座を開いてみましょうと言った所で、英語に弱い人は必ず躊躇して、日本の業者でどこかないのだろうかと思うはず。

つまり、もしこれだ!というファンドがあったところで実際にそれを買うまでには至らないだろうと思うのです。書いている私でさえそう思っているのに、それを皆さんにここで紹介したところで、よーーし買ってみようなんて思う人はいないはず。せいぜい、へーー、そんなのもあるんだぁ?で終わりですよね。

ということで、これ以上ファンドに関しては突っ込んで調べるのをやめようと思うようになりました。所詮、絵に描いた餅でしかありませんもの。

もう一つ理由があります。ETFもファンドなわけですが、ファンドは毎日価格が動くわけで、やっぱり買う時期売る時期があると思うんです。いわゆる相場物としては株式や先物、FXと全く同じ。そういう商品って何を買うかより、いつ売買するかが大事なわけですよね。つまり値動きを見ていないとならない。

私としてはそういう面倒なことをしたくないから債券でありファンドを選びたいと思うんです。値動きを見ながら売買するならそれこそFXでも先物でもやれば良いと思うんです。で、同じように値動きを追わないとならない商品なら私としてはあまり興味がないというのが本音。いわゆる定期預金の延長線上で私は考えているわけで、上がった下がった、損した儲けたというのはやりたくないってこと。

買って放っておけば良し。というジャンルの金融商品としての債券であり、ファンドでなければ意味がないと思ってます。そしてそれこそが我々サンデー毎日の退職者に取って一番重要なのではないでしょうか。

私個人としては自分で勝手にリスクを取って変な債券(笑)でも買ってみようかと思うこともあるかもしれませんが、それは決して主流の投資になるわけもなく、またみなさんに紹介するまでのこともありませんし、今後としては、HSBCやCIMBでも買える、つまり誰にでも買おうと思えば買える債券、それを主として書くのじゃなければ意味がありませんよね?

ただ少なくとも今の時点では、HSBCではどんな債券でも希望があれば売買できるものの、ミニマムが50万ドルだと言われています。これは債券投資としては当たり前のミニマムであってHSBCがおかしいわけでも何でもありません。ただ、我々が一般的に債券を買うときにはそういうミニマムじゃないわけです。それに関しては前の日記にも書きましたがHSBCマレーシア、シンガポールから薦められた債券のミニマムはもっと低かった。つまり彼らが社内で取りまとめているのか、あるいは中間業者がそういうミニマムで扱っているのかはわかりませんが、とにかく彼らの薦めるものなら小さな単位でも買える。

その事を書いた日記 ← クリック

でも私が面白いと思うような債券は扱っていない。困りましたねぇ。

では私がどこから買っているのかですが、これも銀行ですが、皆さんが聞いたことも無い銀行だろうと思います。つまりそれをここに書いたところで、じゃぁその銀行から買おうかとは誰も思わないんですね。それは上に書いたのと同じ理由。つまりHSBCなりCIMBで買えない限り、あるいは日本の証券会社で買えない限り意味が無いって事。

前に日本の証券会社とどう付き合って情報を引き出し、債券を売買するか教えてくれた方がいらっしゃいましたが、やっぱり債券は我々末端がそもそもアクセスできる投資対象じゃないのだろうと思います。もちろん末端相手に出された債券もあるわけですが、ご存知の通り全く妙味が無い。何度も書きますが、日本の銀行が米ドル建てで12%に回るような債券を海外で売り出しても、それは機関投資家向けであり我々がそれを買うのは簡単ではない。それどころか一般にはそれが知らされない。でも買うのは絶対に不可能ということは無くて私もそれを買いました(もっと金利が悪いころ)し、日本でもそれを買われた方がいらっしゃるわけですが、では誰にでも買えるのかと言うとそうは簡単にいかない。

これのブレイクスルーがあるのかないのか、つまり誰でもが安心して付き合える証券会社から誰でもが買う方法があるのかがポイントですが、残念ながら私にはその情報がありません。探しても見つかりません。

でも買える銀行、証券会社があるわけですが、皆さんにそれを紹介しても海外の聞いたことも無い銀行、証券会社を皆さんが使おうとするとも思えないわけです。またそういう業者はとりあえず100万円だけ入れて口座を作ろうかというわけにもいかない種類の業者です。

なんだかこのブログで書いていることって、全てが絵に描いた餅のような気がしてきました。よし!私もやろう!と思った方々が簡単ではないにしろどうにかできる話じゃなければ意味がありませんよね。まぁ、それを選ぶのは読者の方々であって、私は情報を提示するだけで良いのかも知れませんが、使い道の無い情報は情報じゃないわけで、そして誰にでも使える情報を出せると思っていた私も慢心していたのでしょうし、簡単に考えすぎていたような気がします。