海外へ出た人たちが気をつけなくてはならないことがあります。これに関しては何度も書いていますが、ブログは古い情報は埋もれてしまうので、このことは定期的に書くようにしています。

税金に関することですが、これは我々一般が常識として知らないとならないことでそれを書いているだけであって税務アドバイスでもなんでもないことは最初に明記しておきます。(税務アドバイスは免許が必要)

マレーシアもオーストラリアも相続税や贈与税がありませんね。こういう国はいくつかありますが、完全なタックスヘイブンではないにしろ、この件に関してはタックスヘイブンと言って良いと思います。

で、何十年も前からこういう税制の違いを利用していろいろ考える人がいるわけですが、日本国としてはそう簡単に節税対策をやられては困るので税制も変わって来ています。で、それを知っておかないと後で酷い目にあう事もあるかも。

まず国税庁のこのページを見てください。

タックスアンサー 相続税がかかる場合 ← クリック

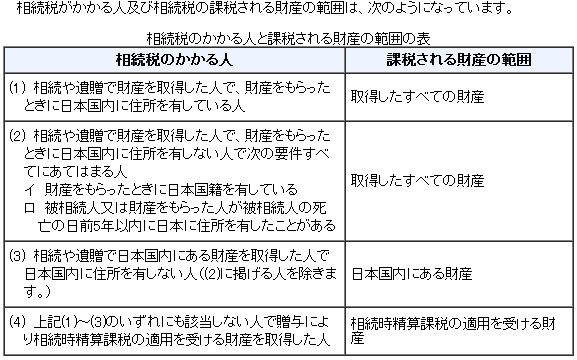

これは贈与も同じですが、どういう場合に相続・贈与の申告納税義務が生じるか。その表を転記します。

相続人、被相続人のどちらかが日本にいる場合、またその財産が日本にある場合は日本での申告納税義務があるわけですね。これは当たり前。

では財産が海外にある場合。この場合でも相続人、被相続人のどちらかが日本にいたら日本に申告納税義務がある。これも当たり前。

では、相続人、被相続人共に海外在住。そして財産も海外にあったらどうなるか。ここですね、我々に関係してくるのは。

で、上の表の(2)に書いてあること。

○ 財産をもらったときに日本国籍を有している。

○ 被相続人、相続人共に5年以内に日本に住所を有したことがある。

上の要件を「二つとも満たした場合」は日本に申告増税義務があるということ。

つまり、海外に出てから5年以内は日本に申告納税義務が残るってことですね。

このことは近年やっと浸透してきたようで、ネットで検索してもかなり詳しく書かれているのを見つけることが出来ますのでご存知の方も多いですが、2,3年前は全くこれに関して知らない人の方が多かったです。

つまり、日本の非居住者になって、納税義務から離れ、贈与・相続税の無い国に行けば財産・資産の移動が簡単にできると思っている人がかつては多くいましたし、古くはそれで節税対策ができたのも間違いがありません。

ただ、いつの頃でしたか、正確な年月は覚えていませんが2004年ぐらいからですか(気になる人は調べてみて下さい)、税制が変わって、上記の5年縛りができました。

これがどう我々に影響するかということですが、海外に出て我々が当たり前のこととしてやることがあります。

○ 銀行口座をジョイントアカウントにする

○ 不動産を買ったときに共有名義にする

これらは普通に行われるわけですが、日本では夫婦でも財布は別という税制ですから、簡単に共有名義にするとそこで贈与が行われたと判断される可能性があるんじゃないでしょうか。当然、日本の当局にです。海外に出たし、非居住者だから関係ないとは言えない。

また子供を連れて行ったり、あるいは夫婦ではない二人の関係(笑)も海外組みには多いですが、子供の名義、相方の名義に5年以内に移動してしまうと間違いなく贈与の申告が必要になる。

あるいは、海外に出て不幸なことが起きたとします。そして相続をしたばあい、海外に出て5年以内であれば日本に申告納税義務があるってことなんですね。で、申告をせずに知らん顔して日本に帰ってきたら、ある日ある時、当局からお尋ねが来るかもしれない。

まぁ、世の中には確信犯がいますが、もし上記の事を知らないでいて痛くも無い腹を探られたりするのはイヤですし、また知りませんでしたも通用しませんから、5年縛りがあるのは絶対に覚えておくべきだと思います。

この5年縛りが無い頃は、「余命1年」なんて宣告された場合、家族もろとも(資産を持って)海外に出てしまうことによって節税が可能だったわけです。そして数年したら知らん顔して返ってくる。でも今はもう出来ない。

それと非常に大事なことですが、「住所」とは何かということ。

これって住民票を抜いてしまえば良いとか、とにかく海外に出ちゃえば良いとかそういう簡単なものじゃないんですね。また世の中には183日ルールを言う人が結構多いですが、たとえ日本に半年以上住んでいないとしても、それだけで非居住者にはなりません。日本には183日ルールは存在しません。ただ二国間の租税条約を結んでいる相手国にはそれがあるケースがある。マレーシアもオーストラリアもいかなるビザを持っていようがどんな理由であろうと1年の内183日以上滞在したら納税義務が発生するという考え方。

これを勝手に考えて、183日以内なら納税義務者にはならないだろうと解釈する人がいますがこれは間違い。また二重課税防止条約と呼ばれる条約がありますが、それの解釈を間違えて、片方で納税すれば片方では納税義務がないと考える人が居ますがこれも間違い。二重課税防止とは、それぞれの国でそれぞれ別々に課税されることを防止しようということであって、第一課税権がある国に納税するのは当たり前にしても、もう片方でも納税しなければならないケースはいくらでもあるわけです。ただし、その場合、すでに他国で納税した分に関しては税額控除を受けられるってことなんですね。だから各々別個に二重に課税されることはないってだけのこと。

また租税条約ですが、これは二重課税を防止するためだけじゃないのは知っておくべきだと思います。脱税の防止にも協力し合うという条約です。

それと出張、留学、あるいは世界を渡り歩いていて日本に1年以上いないとしても納税義務者であることに変わりはありません。生活の拠点が日本にあるのに変りはないから。

日本に居ないのに日本の居住者と扱われるケースはいくらでもありますが、それを書き出しても意味がないので書きませんが、

○ 住民票を抜く

○ 海外に出て日本には半年(183日)以上居ない様にする

これで大丈夫だという人がいますが絶対にそれだけで非居住者とは言えないということははっきりしています。もし大丈夫だという人がいたら、それでも居住者として認定されたケースはあるのかないのか聞いてみて下さい。無いといえばその人は本当に何も知らない人でしょう。あるというならそのケースを聞いてみて下さい。ただし、一番上に書いた様に税務アドバイスが許されるのはその免許があるプロのみ。ですからそもそも素人に聞くほうがおかしいってこと。

とにかく「住所」とは、「居住者」とは、これは我々素人が簡単に判断できることではなく、またその辺が非常に曖昧なのが日本の税制の特徴だと思います。法律的には「居所」がどこにあるかということしか書いていません。では「居所」とは何かということですが、これの考え方一つでどうにでもなってしまう難しさがあると思います。

住民票がないとか、日本に半年(183日)以上滞在していないとか、海外の滞在ビザを持っているとか、そういうことは判断材料の一つでしかなく、それが決め手にはならないようです。仕事の有無、収入の源泉地、持ち家の有無、家族の所在、そういうトータルな見方をするようです。私が心配なのはいわゆるロングステイをどう当局は見るのかってところ。「ああ、長期の旅行ですね」と言われたらアウト。たとえ豪華客船に乗って一年中旅をしていても日本の居住者のままですし、子供を高校、大学、大学院と10年留学させていてもその子供は日本の居住者です。つまり住民票があろうがなかろうが、また何日日本に滞在したか、居なかったかってのは一つの判断の要素でしかなく、それだけでは決まらないということ。

大事なことですが、このように書く私やネットの情報を信用しないでください。また誰それさんに聞いたとか、あの先輩の言うことは間違いがないとか、そういうレベルの発想は捨てることが重要だと思います。また、意外なのがこの件に詳しくない税理士も多くいます。ですから、心配な人は海外税務に長けている専門家に聞くべきだと思います。自己流や思い込みは絶対にうまくない。聞いた話なんてのは論外。

この納税義務があるかないかの裁判で有名なのがあります。武富士の息子が2000億円前後の莫大な資産の贈与を受けました。彼は香港在住。香港に会社も持ち、家族もいて、我々の眼で見ると完全な香港の居住者。ところがですね。日本の当局はそれを認めなかった。で、裁判。

一審は武富士の息子の勝ち。二審はひっくり返って納税義務がありとなった。そして最高裁が注目されたのですが結局またひっくり返って武富士の息子に納税義務は無しということになりました。その結果は我々海外在住者にとっては当たり前というかそうじゃないと非常に困るわけです。

ただ、ネットを見ていると、ここで武富士の息子が勝ったから海外に出れば大丈夫なのだという拡大解釈をしているサイトがあるのにも気が付きます。どうして自分に都合の良い方向にしか解釈しないのか不思議なのですが、武富士の件も非常に微妙なところで駆け引きがあったようで、我々素人が簡単に判断できるような内容じゃないんですね。これに興味がある人は裁判の内容、最終的な最高裁の判決文などを見ることが出来ますから検索して調べてみて下さい。

ポイントはどう考えても素人目には非居住者(日本への納税義務は無い)である武富士の場合でも裁判にまでなったという事実。そして一度でも当局の言い分が認められた(二審)ということ。ここが大事だと思うんですよ。我々弱小の一般市民は当局に駄目ですと一言言われたら終わりでしょ。それとも武富士みたいに裁判に持ち込みます?

何度も書きますが、見つからなかったらOKとか、見つかったら修正申告をすれば良いとか、今まで自分はガラス張りで税金を払ってきたし多少のことは見逃されてしかるべきだとか、悪いのは政府だとか、そういう屁理屈は無しで行きたいと思います。