世の中は新NISAで盛り上がってるみたいですね。

「やるべきだ」という論者も「手を出すな」という論者もいる。

私は「やるべき派」なんですが、「どのように投資するか」が問題なのであって、新NISAを利用して「何か始めればどうにかなる」みたいな風潮はとんでもない誤解だと思っています。

「リスクは出来る限り取りたくない」「勝負はしない」という考え方は正しいと思いますが、その考え方の結果、【積立投資がベスト】だと言う人が増えているのに疑問を感じています。

この考え方の裏にあるのは「楽して儲けたい」という本音があるからで、「リスクを取らず分散させればどうにかなるだろう」という安易な気持ちがあるのを感じます。

私としては「どういう考え方で、どういう方法を取ろうと、【リスクがないところに利益はない】」という考え方を持っていて、「欲を出さなければどうにかなるだろう」なんて気持ちで上手くいくわけもない。

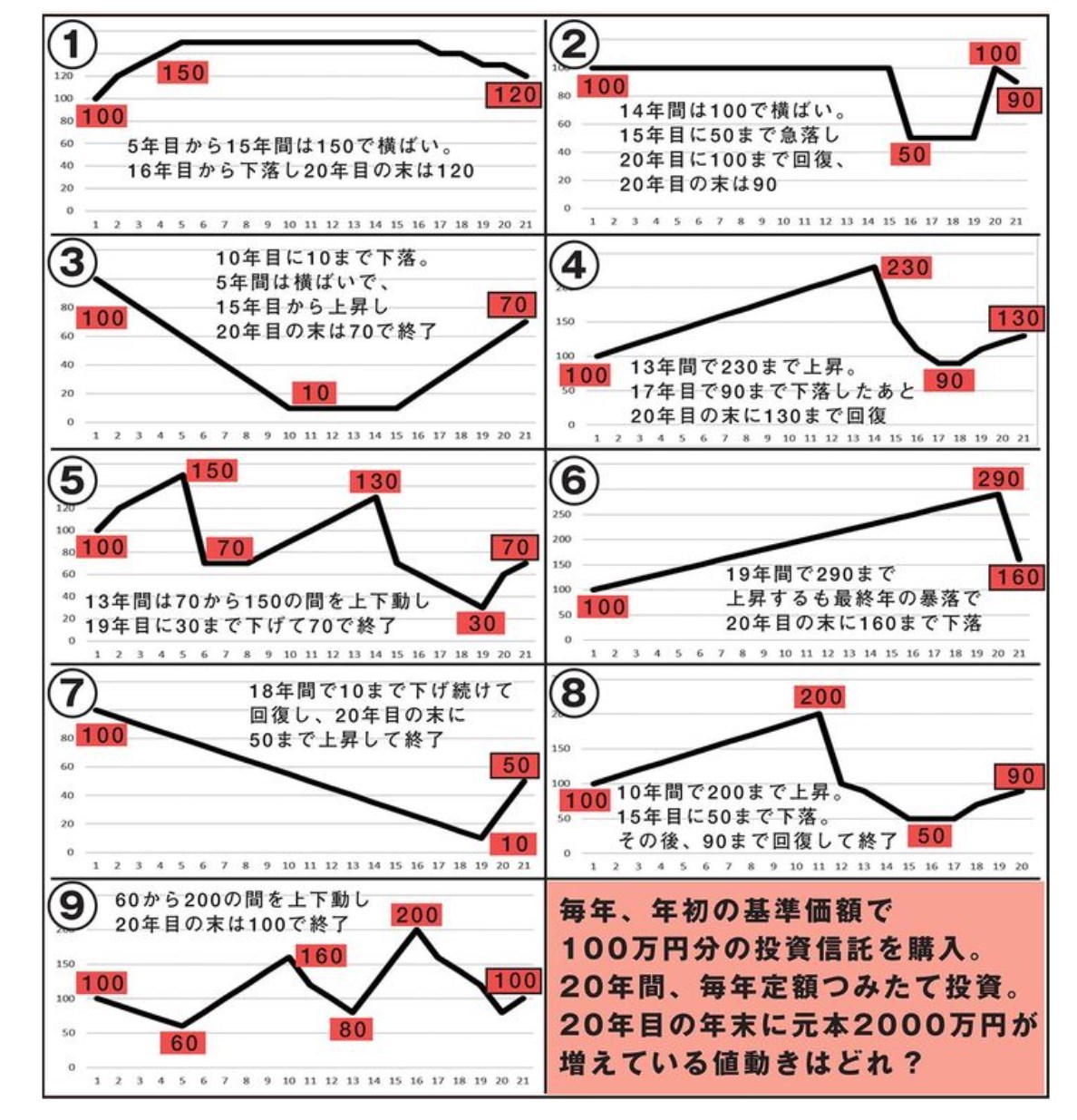

「積立」や「ドルコスト法」に興味を持つ方が多いようですが、この図をしっかり見て頂きたい。

相場の行方は誰にもわからない。そして長い間には山も谷もあるのが普通。その(例えば)20年の間に「どの様に動いたら利益が出るのか」を考えてみてほしいのです。

「20年間のドルコスト法で毎年100万円を積立して、次の9通りの動き方をした場合、利益が出るのはどれでしょうか」

よーく見てみてください。このブログの画像はクリックすると大きく表示されます。

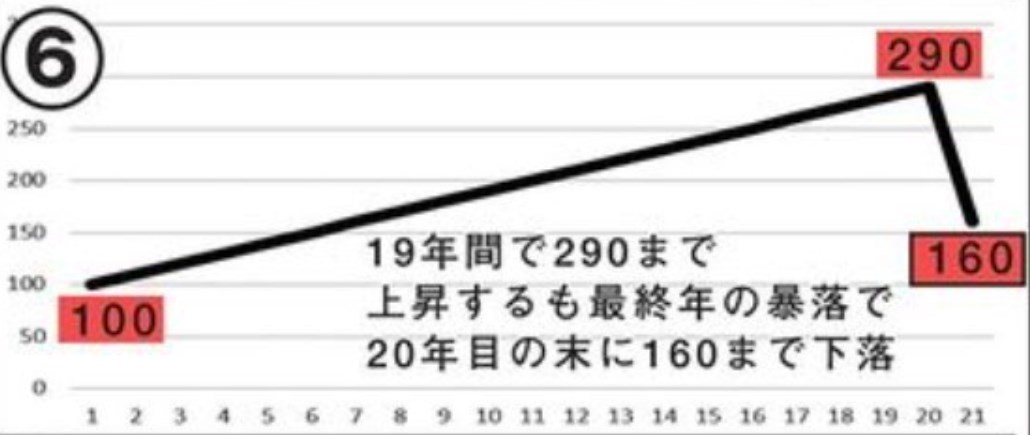

今、アメリカ株も日本株も上昇傾向にありますし、「6番」みたいな動きも想像できますよね。19年間で3倍になって、そこから急落したので「この辺で解約をしよう」なんて思う人は多いはず。(損失確定となる)

また「7番」みたいに、不幸なことに18年間下がり続けて、でも最後の2年間でやっと当初の価格の半分まで戻して、そんな頃に「お金が必要になった」から解約しようとか。(利益確定となる)

積立をする場合、やっぱり「自分の定年退職時」や「子供が成人する時」を目標に計画を立てるケースって多いんじゃないですかね。

私の考え方ですと、「そんな計画通りに進む人生なんか無い」と思っていまして、長い間には「収入が高い時」もあれば「お金に困る時」もあるし、「想定してなかった大きな出費」もあるでしょう。そんな自分自身にも山や谷があるのに、ある特定の時期、この例で言えば20年後ですが、その時とばっちりタイミングがあって「お金も増えている」なんてことが起きるのかどうか。

この9種類の動きをしたら、20年後にどうなっているのでしょうか。是非、考えてみてください。

答えですが、この9通りの動きをした場合、「利益が出るのは3パターンしかない」のね。他の6パターンでは損失が出ます。

ではどのパターンなら利益が出るのか。答えは「2」「3」「7」のみです。

損をするパターンでも「もっと早く解約すれば利益が出た」とか、「もう少し持っていれば利益が出るかもしれない」のもある。でも誰にも将来はわからないわけだから、20年という区切りは区切りとして考えた場合、3通りしか利益は出ない。

この9のパターンを見て気がつくことがあると思います。

「利益が出ている時に中断すれば勝ちとなる」ってこと。

当たり前じゃないかと思うでしょうが、これはまさに「ギャンブル必勝法」と同じなんですね。「勝つためには【勝っている時に止めるしか無い】世界」。

「積立が良い」となんとなく考えてしまいがちですが、それは「積立預金」が頭にあるからじゃないですかね。あるいは「毎年定期預金を増やす」とか。

でも株式投資もインデックス投資も「投資対象の価格は常に動く」わけで、そりゃ分散すれば「山も谷も平均化される」のは間違いがありませんが、これの良さは「平均化される」だけであって、「利益が出る出ないは別問題」じゃないのでしょうか。

投資で大事なのは1にタイミング、2にタイミング、3,4がなくて5にタイミングと言って良くて、私はそのタイミングを無視するドルコスト方が良いとは全く思えないのね。やっぱり「買うタイミング」「買わないほうがよいタイミング」そして「売るべきタイミング」もあるわけで、ドルコスト法というのは「投資の【と】の字も、な~~んも全くわからない人向け」であって、それが「効果的」とは全く思えない。

「勉強もしたくない」「ややこしいことはしたくない」「楽して儲けたい」人たちに「じゃぁ、ドルコスト法でもやれば?」みたいな感じでしょうか。

でも今までのアメリカのインデックスの動き、日本の安倍政権からの株価の動きしか知らない人たちは、「株は長い目で見れば上がり続けるもの」だという信仰みたいなものをもっているように思います。

私はそうは思っていませんが、100歩譲って「上がり続ける」としましょう。でも売買するタイミングは人それぞれで、「積立を始めた時期」「それを終了する時期」はそれぞれ違う。

また「投資対象」も人それぞれ。

だから20年なら20年を切り取って見てみると、上のような9通りのような動きがあると考えるのが妥当だと思います。

たとえ6番のように「上がり続ける」ことがあったとしても、自分が解約する時に下がっていれば【損失が出る】わけです。

では「利益が出るまで続けよう」なんて思うと、かつての日本に起きたように【30年以上待つことになる】なんてことも起きるかもしれない。これってタラレバではなくて、【実際に起きたこと】なのを忘れるべきじゃなくて、あの恐怖を経験したことがない人には「ふ~~ん、そんなこともあったんだね」と思いがちですが、「もしもそんな事が起きたらどうするべきか」の想定ぐらいはするべきじゃないんですかね。

また相場の値動きで「含み益が出ている」「含み損が出ている」状態が波のように繰り返されると思うべきで、「自分にお金が必要な時」と「含み益が出ている時」とうまく重なれば良いですが、そうじゃなかったらどうします?

当然、日本のバブル崩壊後に株式投資を続けた人たちはそれを経験しているわけで、「待っても待っても値は戻らない。どうしよう」と思いつつ、定年を迎え、鬼籍に入ってしまった人も多いはず。

中にはバブル崩壊前に「全て利益確定」をして\(^o^)/\(^o^)/\(^o^)/な人もいるだろうし、「確実な利益を狙うのが性格に合っている」と定期預金にしたり、債券投資をしてきた人は、「30年の間にどのくらいの利益が出たか」を計算してみるのも良いと思います。

当時、私は「転換社債」を中心に持っていましたが、定期預金でも郵便保険でも7%で回る時代でした。今は金利が低いですが、5%台を狙うことは可能な時代ですし、「株式、インデックス投資」ばかりに気を取られたらうまくないかもですね。

税金は考えずに、「年利5%で20年、複利で回す」と仮定した場合、2.65倍になります(10年で1.62倍)。でも株式の場合は5倍10倍になるかもしれないし、半分になるかもしれない。

だから「分散投資が重要なのだ」という人が出てきますが、私もそれは賛成なものの、それで大丈夫?とも思うんですよ。

そもそも「リスクを取りたくない」というのが基本にある限り、分散投資をしてもそれは「リスクを分散しただけ」であって、「実利が増えるとは思えない」のです。

食べ物で「塩味が強すぎる」からと言って、いくつかに分けて食べてみたり、砂糖を加えようと【塩分の濃さは変わらない】のと同じだと思うんですよ。

つまり、「自分の固定観念はそのままで、どうやればより良い結果が出るのか」を考えても私は無駄だと思っていて、「まずは自分の固定観念を壊すところから始めるべき」だと思うわけです。

でも「壊すべき固定観念は何なのか」を自覚することは簡単じゃないのね。

だから何年でも何十年でも同じことを繰り返す人が多い。

それから脱却する方法として私が提案したいのは【多くの人とは違うことをする】のが良いと本当に思うんですよ。これは実業でも同じはずで、他人と同じことをしていたら、「良くて多くの人と同じ」にしかならず、そして【多くの人は負けるケースが多い】としたらどうします?

一番駄目なのは、「自分は細かいことがわからないから、証券マン、銀行マン、FPの意見を聞く」ことだと思っています。「彼らは一般情報は持っていても、利益を出すためのノウハウは持っていない」と考えたほうが良いと思っています。でも「無視するのが良いとも思っていない」わけで、じっくり聞いてみれば私の言わんとすることもわかるはず。

新NISAでどういう結果、将来を考えているのかは人それぞれですが、私はこのユーチューバーの情報は良いと思っています。

またもう少し積極的に投資と向き合いたいと思うなら、このファンドマネージャーの考え方は重要だと思います。

チャート分析も積極的に学びたいと思う方もいらっしゃると思いますが、残念ながら私には「オススメ」はありません。

ただトレーダーとしての基本的な考え方、重要なマインドセットに関しては、Nobu塾のNobuさんはピカイチだと思っています。

また実際の売買に使うか使わないかは別にして、「ファンダメンタルズ」の読み方に関してはこのお二方。

ただ、このブログでは何度もしつこく書いていますが、このファンダメンタルズの読みを基本にして「将来を予想をして行動するのは間違い」だと私は思っていて、【そういうこともあるかもしれない想定】として使うべき。

つまり投資に大事なのは「タイミングのみ」と言っても良いと私は思っていて、こういうファンダメンタルズから「売買タイミングを読むのは不可能」だと思っています。でも「将来起こり得ることとしての想定」としては絶対に外せない。

その他、良いと思う情報源はいろいろありますが、時間の制約もありますし、なかなか広く情報を取るのは難しいですよね。でもとりあえずは上に紹介した方々を見ておけば、かなりのことはわかるはずだと思っています。

勝ちと負けの差って、実は「ちょっとした考え方の違い」かもしれなくて、それに気がつくかどうかが運命の分かれ道だと思っています。

世の中の多くの人が浮足立っている感じを私は受けていますが、「何かおかしいんじゃないか?」と是非、読者の方には疑問を持って頂きたいと思っています。

そこが出発点。