フリッチクエストという日本の会社が「月に4%の配当が得られる(年利48%)」と出資者をつのり、約3000人がそれに引っかかり200億円近い被害が出たと。被害者の多くは若者らしい。

裁判でも森野社長は「詐欺に間違い有りません」と簡単に認めたようですが、従業員も関係者も全く気が付かないどころか、従業員も借金して投資した人がいる様子。

いわゆる「ポンジスキーム」というタイプの詐欺で、新たな出資者の金を「配当金」として前の出資者に配っていた。

被害者には若者が多く、若者にそんなお金があるのかと思いますが、【1000万円借金してもこれだけ儲かります】、みたいな話が横行していて「借金して投資した」人が多い様子。

詐欺に合うのは「お金を持った老人」が主だと思っていたのですが、若者でもこういうのに引っかかるんですねぇ。

私には信じられないです。詐欺師が悪いのは決まっていますが、どうしてこんな詐欺に引っかかるのか。私は「アホ」としか言いようがないと思います。

もしこの投資話が本当だとして、出資者に月利4%出してもしっかり儲けられる会社としては、計算上どのくらい儲けているんですかね。かなり派手なことをやっていた会社の様で、最低でも7~8%、あるいは10%以上稼げないとそれだけのことは出来ないかもしれない。そうじゃないと採算が合わないでしょう。

月に10%。

この利率で、1億円を60ヶ月、5年間回すと約304億円になる計算。

つまり、「他人から資金を集める必要なんかない」んじゃないですかね。

経営者が自分の資金プラス、借金しまくって3億円集められれば、1億で304億ですから、3億で912億円にもなる。5年間にそれだけの金額になる。

月に10%の利益を出せるなら、「出資者を集める」ことこそが【バカのやること】になる。

つまり、この詐欺に引っかかった被害者は「こんな単純な計算も出来ない人たち」ってことになる。

30年以上前のことですが、ある話を思い出します。私はパソコン通信上で「相場掲示板」なるものを複数運営していて(インターネットが無い時代)、情報交換をしていたことがあります。

その時に、ある初心者から「一つの質問」が投稿されたのね。

「一月に10%で構わないから、上がりそうな銘柄を教えてください」と。

この質問に多くの参加者がブチ切れて、「何を言ってるんだ?それがわかれば誰も苦労しない。100万円の投資額でも1年で313万円になって、2年で984万、3年で3千万円になる。」と。

小学生レベルの知能ならいざしらず、良い大人がこんなことを聞いてくるのね。

今回の詐欺の被害者も似たようなものだろうと思いました。

金融リテラシーが低いどころか、私には「アホ」に思えます。酷すぎる。

こんな日本で「新NISA」ですよ。うまい話にどれだけの人達が乗せられるか、簡単に想像できます。

でもま、何事も経験してみるのが大事なんでしょうね。

偉そうなことを言う私だって、かつては「月に10%以上儲けるにはどうしたら良いか」を真剣に考え続けていましたから。でも絶対に口には出しませんでした。馬鹿にされるのだけははっきりしていたから。(笑)

でもそういう考えってどの中小企業のオヤジも持っていると私は思っていて、口には出さずとも「いつか自社ビルを建てる」「株式を上場する」のを夢見ている人達ばかりじゃないですかね。

だからこそ「今がある」と言っても間違いじゃなくて、「投資額が小さく(保証金が安くレバレッジが効く)、薄利でも回転を効かせて一日に何度も売買すれば、年間の資金効率はとんでもなく大きくなる」というデイトレの世界に行き着いたわけです。

一般的には、デイトレは細かい売買で「上澄みを取るような」小さな利益を積み上げます。

これはこの世界でも有名なBNF氏、CIS氏、テスタ氏らが短い期間に数十億、数百億を稼ぎ出したのもそのデイトレの利点に気がついて、売買ノウハウを構築できたらからに他ならない。

でも同じ夢を見て、数百万円、数千万円を損した人たちは日本だけでも「数万人」はいるんじゃないですかね。

ところが日本の年間一億円以上稼ぐ高額所得者(高額納税者)の中で、「トレーダーの比率が高い」のも間違いじゃない。そういう報道を見たことがあります。

どちらにしても、今回の詐欺事件のように【他力本願でうまく行く話は無い】ということじゃないですかね。

私も誰かに頼んで月利4%で確実に回るなら、全てそれに注ぎ込みます。何もしなくても1年で1.6倍以上になるんですから。10年放置で109倍。債券投資で複利で回しても、一般的には10年で2倍が限界ですから。(笑)

月利10%どころか、4%だとしても、それを自力で出来る人がいても、その人は絶対に「私に投資しませんか」とは言わない。私達が「お願いだから私の資産運用をして欲しい」と頼んでも嫌がるでしょう。他人のお金をあてにする必要なく、自分で十分稼げるのだから、いちいち他人と関わって面倒なことはしないはず。

こういう視点さえ持っていれば、今回のような「詐欺は簡単に見破れる」はずなのね。

でもそれさえ出来ない人が世の中にはごっそりいる。

「うんうん、わかる」と思う人も多いと思いますが、私に「年率6%で回るこんな投資話を紹介されたのですが、ダボさんどう思います?」なんてメールを頂いたことが何度かあります。

内容をよく覚えていませんが、一つは【医療保険請求代行業務】、もう一つは【マレーシアのトレーダーで、投資してくれれば年間6%を付けてくれるという人を紹介された】という話。日本はゼロ金利、マレーシアでも3%程度の定期預金利率の頃です。

ごっそり儲かるような話だと誰でも危険を感じますが、年間6%ぐらいだと「本物かな?」と思ってしまうんじゃないですかね(債券投資でその程度の利回りの債券はある)。それらは決して「詐欺ではない」かもしれないですが、でも大本はもっと稼げるからその%を付けますというのは間違いはないはずで、もしそれが「確実に儲かる」のであれば、やっぱり投資を募らずに「自社、自分で借金しまくってやれば良い」と私は思うのね。

これは良く銀行や証券会社が勧めてくる「仕組債」も同じで、私は「儲かるなら自社で投資すれば良いじゃないか」と思うタイプです。結局、【出資者にリスクを取らせて、自分は手数料で利益を出すビジネスモデル】だってことでしょう。確実に利益が出るのなら、客に勧める必要なんかないじゃないですか。

その手の話って、詐欺では無いにしても「リスクが高い割には利益は大きくない」と私は思うわけで、それに投資するぐらいなら、自分でちょっと勉強して自分で直接、市場に投資したほうが良いと思います。

でも「自分でやる時間がないんだよね~」ってことなんでしょう。だったら「詐欺に合う」「リスクが大きい」「利益は少ない」のは覚悟するしか無い。

私が2022年にクレディ・スイスのAT1債が年率10%に回るので勝負しちゃって、結局、2023年3月にそれがただの紙切れになったのと同じ。(笑)

結局、私達は「自分の金勘定しかしない」傾向があるってことなんでしょうね。

利回りが良いのは「なぜ」か?というところを突き詰めて考えれば、そのリスクも、あるいは詐欺も見破れるはず。

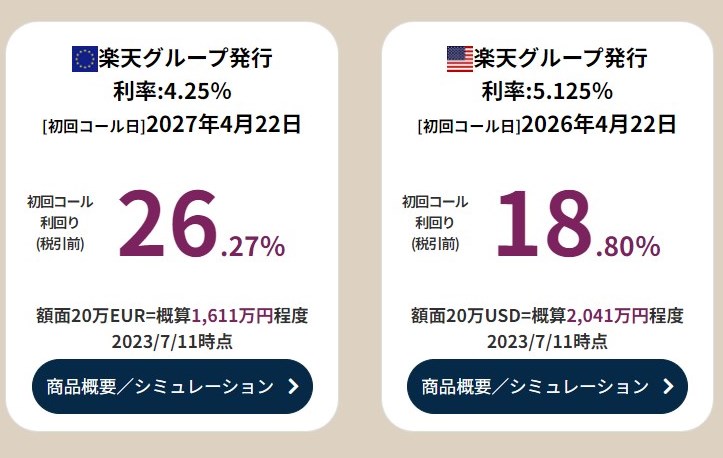

フト、前にブログに書いた「楽天」の債券がどうなっているのか気になって調べてみました。

今現在ではこんな感じ。(ここをクリック)

以前、ブログに書いた時にはこんな。

古いエントリーが表示されているかもしれないので、是非、「投稿日」を確認してください たまに楽天の債券のことを書きますが、…

同じ債券でこれほど利回りが違うということは、債券そのものの価格が【大幅に値上がりした】ってことですね。つまり償還まで待たなくてもかなりの利益が出た。

大きなリスクを取ってでも利益を追求したいのなら、わけのわからない投資会社にお金を突っ込むより、こういう楽天みたいな債券を買ったほうがよっぽど良いと思います。

でも私がクレディ・スイスでやれたようなことが起きるのはしょうがないのでしょう。

そういう意味では、今回書いた投資詐欺とクレディ・スイスで大損したのと「失敗した原因」は同じなのかもですね。

同じ穴のムジナ・・・・・