マレーシアのREITの利回りを定期的に調べてブログに載せています。

さて、今はどうでしょうか。

このサイトで見ています。

Malaysia REITs | All About Malaysia REITs

Malaysia REITs | All About Malaysia REITs

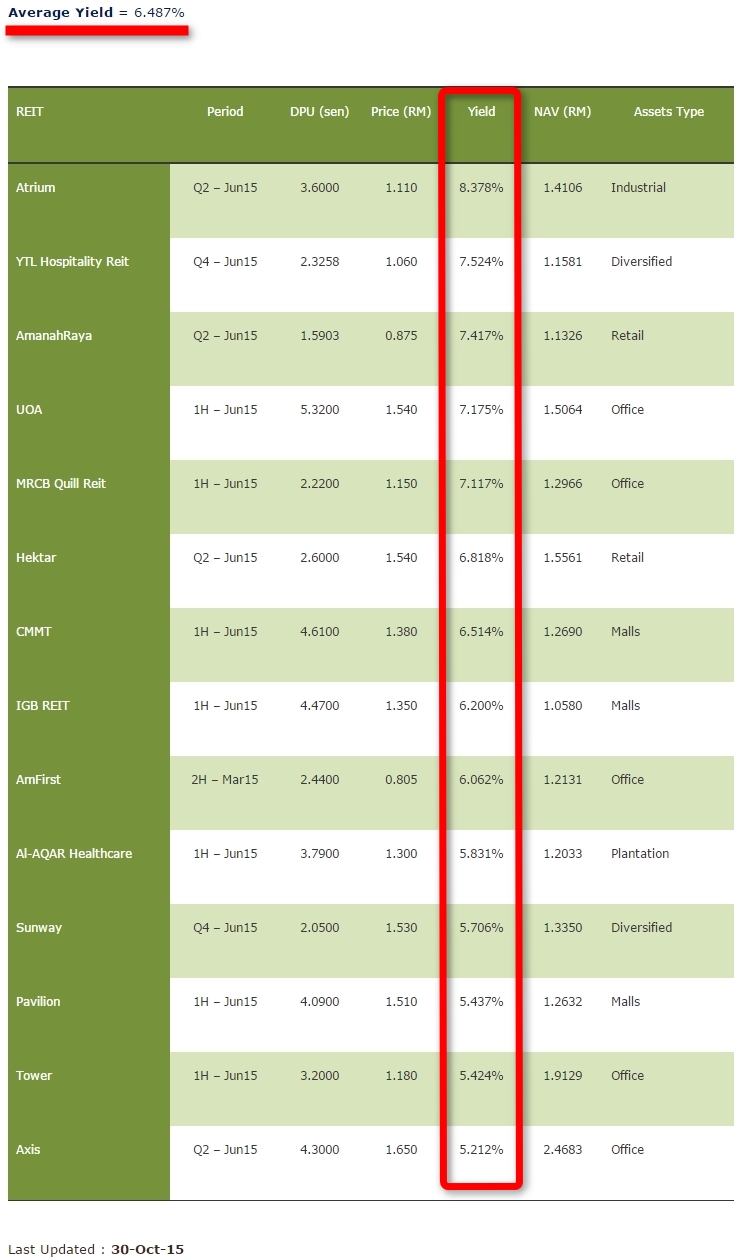

2015年10月15日現在の値。平均は6.487%。

何度も書いていますが、10%の源泉徴収がありますので実際の利回りはこれの9掛け。

それぞれのREITの内容は検索すれば出てきますし、オフィース、モール、プランテーションに特化したものがあったり実際にどこの不動産に投資しているのかは見ればわかりますね。8.37%なんて利回りを見るとヨダレが出てきますが、それだけ人気のないREITだということですから喜んで飛びつくのは危険。REITは債券と同じで毎日相場が立って売買されていますが、安くなれば利回りは上がり、高くなれば利回りは下がるのはおわかりになりますよね。

債券もそうですが「配当を取る」のと「値上がり益を狙う」のと二刀流がありますが、その辺を考えますと人気がある高いREITを買っていつか売るときには値下がりしていたら最終的な利回りは下がるわけですから、定期預金のような考え方をするのもうまくない。株式の配当だと考えればわかりやすい。

私としてはどの程度REITに突っ込むかはまだ決めていませんが、それなりに買ってみようと思っています。

日本の利回りが頭にありますとマレーシアの定期預金金利やこういうREITの利回りを見るとワクワクする人もいるかと思いますが、大事なのはどのくらいインフレをアウトパフォーム出来るかという点に尽きると思います。この20年、日本の状態が普通だと思っている人は将来必ず大きな災難にぶち当たるのははっきりしていて、世界はインフレが当たり前であって日本のデフレは異常だったと言っても良いと思います。

つまりですね、日本の金利は低くてもデフレなら実質的に利益が出てるってことなんですね。逆にマレーシア(特に都心部)のインフレが3-4%だとしたら定期預金に入れているお金は増えていないことになります。ましてや金利を喜んで使うようなことがあれば「長い間には必ず破綻」します。これは私の意見ではなくて簡単な算数です。

でもこの「いつか破綻する」ってのが理解できない人が多いようで、ま、経験してみれば?としか言いようがないのですが、シミュレーションをすればすぐに分かりますから是非真剣に計算してみたら良いと思います。

自分で多いと思う金利でもそれを全部使い、中には元本にも手を付ける人もいると思いますが、これってあっという間に恐ろしいことになりますね。自分は年寄りだから・・なんて考えていても計算間違いをした場合どうなるのか。

それとこれもまたいつも書いていますが、政府が発表するようなインフレを本当のインフレだと思ったら大間違いで、インフレには3種類あると考えるべきなのはいつもここに書いている通り。

◯ 普通のインフレ

◯ 社会のレベルが上がることによる出費増

◯ 年齢が上がることによる出費増

説明の必要はないと思いますが簡単に説明します。社会のレベルが上がる出費増ですが、昔は焼き魚、お味噌汁、お新香があれば普通だった食事も、社会が変わってイタリアンだのフレンチだのいうような世界になるじゃないですか。あるいは今じゃ子供まで携帯電話を持っている。自動車も同じ。長い年月にはこういう「何か」が出てくるのが普通で、ましてや高度成長をする国なら尚更。ですからこの出費増もあると考え、インフレに加味しないとならない。マレーシアのクアラルンプールですが政府発表のインフレ率より遥かに体感インフレは高いはずで、それはこれが理由。ですから単に米の値段が上がったのどうのなんて見ていても駄目なんですね。社会がどう変わろうと原始人みたいに生きていくという信念があれば別ですが。

年齢による出費増ですが、歳を取ると医療費が掛かるのは当たり前として(働けなくなることも想定するべき)、若い場合ですと将来の子供関係の出費をちゃんと計算しないと大変なことになる。子供が小学生の頃なんて大人のオマケみたいなもんですが、中学高校となるととんでもないお金が掛かるようになってくる。学校の学費も注意しないとならないのは、高校や大学の学費を見てびっくりすることがあると思いますが、それは今の価格であって、自分の子供が大きくなる頃にはもっと凄いことになっているのが普通。また子供が小さな頃は小さな車でも良かったのに、大きくなればドライブじゃキャンプじゃとなりますしやっぱりSUVにするかぁなんて話になるのが普通。子供自身も大きく変わって、小さい頃は近所の公園で喜んで遊んでいたのが、その内、ハワイに行きたいの、アメリカを見てみたい、留学したいなんて言い出すんですね。怖いですよ~~。(笑)

こういう3種類の出費増を考えないと長い間生き延びるのは不可能で、私がいつも「早期退職なんか簡単に考えるな」ってのはそこなんですね。中途半端に大きなお金を持っている人が一番危なくて、3-5%ぐらいで喜んでいると本当に恐ろしいことになる。そしてヤバいと思った頃には中途半端な年齢になっていて前線からも離れて時間が経っていますからどうにもならないなんてケースが結構あります。これが私がゴールドコーストで見てきた世界で、私も経験しちゃいました。(笑)

ですから子供が小さい家庭で金融資産の運用で生きる場合、(マレーシアの場合)最低でも3%、あるいは5%は「無いものとして考えないとならない」んですね。つまり7%稼いでやっと2%使えるということ。えーーー?と思うかもしれませんが、それが出来ないと必ずいつか破綻する。どんどん資産も(実質的に)少なくなってこりゃもう駄目だという時に子供に面倒を見てもらうか、自ら黄泉の国へ行くのか、あるいは日本に帰って国に面倒を見てもらうかなんて、まさかの事が起きる。これはシミュレーションをすれば小学生にでもわかる「事実」だと思います。

でもマレーシアの良い所は金融資産の運用から出る所得には基本的には税金が掛からない。凄いですよね。オーストラリアみたいな国ですとすぐに35%は行っちゃいますし、ちょっと稼げば半分は持って行かれますから、たとえ10%で回しても5-6%の所得にしかならない。そしてインフレが凄いとなったら・・・。わかりますよね?

これが私達がマレーシアに難民として渡る理由です。

マレーシアでは所得税が(我家の場合は)ゼロですから素晴らしいなんてもんじゃないのですが、インフレをアウトパフォームできる運用は決して簡単ではなくて、ましてやそこから生活費を捻出するのは神業に近いと思っています。

やっぱり「遊んで暮らすのは難しい」というのが世の中の真理で、テレビや映画に出てくる金利生活者なんてのは嘘か、あるいは自分がどんどん貧乏になるのに気が付かないか、それともとんでもなく大きな資産を持ちそれを運用し、運用益の中から微々たるものだけを生活費に当てているのかどれかじゃないでしょうか。

あるいはしっかり投資で儲けているか。

ま、いつまで儲けられるかわかりませんが、自分は自転車に乗っているつもりで頑張るしか無いと思っています。漕ぐのをやめたらひっくり返る。(笑)

自転車操業。これが自分の人生だと割り切っています。

ご褒美人生?我が家には全く関係の無い話し。orz

")