手持ちの米ドル建て債券が償還となったので、新たな債券(既発債)を買うことに。

今までは「そこそこ安全」な債券が多かったので、今回はちょっとグレード(レーティング)が低いけれど、「利回り=Yield」は良いものにしました。

我が家はそこそこのリスクは取りますし、一般的な考え方の債券投資スタイルは「アグレッシブ」という感じでしょうか。だから今回の債券は「安全安心の債券ではない」し、レーティングはBa1でジャンクボンド、投資不適格債と言って良いレベル。

でもま、そこそこの利回りを狙うとしょうがなくて、以前、欲を出して利回り10%以上に惹かれてクレディ・スイスのAT1債を買って、ものの見事に「破綻(2023年)」して紙くずとなったことがありますが、まぁこの30年ぐらい多くの債券を買って失敗したのはクレディ・スイスだけですし、ま、しょうがないかと。

もちろん反省点は多々あるのだけれど、このクラスの債券でも「破綻して紙くずになるケース」って多くはないわけで、「交通事故」みたいな感じがしないでもない。このクレディスイスの債券は日本でも多く買われていたようで、日本だけでも950億円程度の被害があったそう。利回りは10%を超えていたAT1債だけれど、利回りが8%台だったAT2債は救われて、この2%程度良いことに「欲を出した」投資家だけが被害にあったということ。8%台でも十分だったのにと本当に悔やまれる。

今回の債券は今まで買ったことはない銀行、金融関係の既発債ですが、ちょうど2031年の償還の日程が我が家のポートフォリオとマッチしていたのもこれらに決めた大きな理由の一つ。

BBVA Yield 6.67%

ING Yield 6.36%

BBVAはスペインを拠点として南米に強い大手金融グループ。INGはオランダのアムステルダムに本拠を置く世界的な総合金融機関で、共に業績は良さそう(でもランクは投資不適格債)。

我が家は株式やインデックス投資は一切せずに、長期投資は「債券のみ」ですが、まさに「買ったら放置」で値動きは一切気にしないでよいし「利益確定」なのが良いと思っています。債券投資と言いつつ、実態は「定期預金」と同じようなもの。

債券の配当狙いの場合は株やインデックスみたいに「大きく利が乗る」ことはありませんが、長期的に考えると安定して増えますし、値動きに翻弄されることはなく、気をつけるべきことは「破綻するかしないか」だけと言っても良くて、それも「ポートフォリオ」を組んで全体のリスクコントロールをすれば良いんじゃないかと結構簡単に考えています。

債券の世界も奥が深く、自分の性格や投資スタイルに合わせて様々な投資方法があるし、もし「ちょっと危ない債券は怖い」と思えば、米ドル建てなら「健全な企業」は今でも5%以上に回っていますし、国債や地方債もあるし、逆に、かつて「楽天グループ」がとんでもない高利回りだったり(2023年)、ポートフォリオの組み方でリスクはコントロールできるから良いと思います。

また今の時期は大体5~7%(米ドル建て債)ですが、過去には、特に豪ドル債は7%以上が普通で10%で回る時期も結構長かったし、「株式、インデックス投資」と組み合わせて、時期を見ながら「重心を変える」のは多くのプロがやっていることですし、株やインデックスが「もうそろそろ危ないかな?」なんて思ったらさっさと利食いして債券へ乗り換えるなんてのも良いはず。

また「償還日」(定期預金でいう満期)が決まっていますので、「出費予定」に合わせて債券を購入できるし、株やインデックスみたいに「今、含み損が出ているから売るに売れない」みたいなこともない。

また債権の利回りの5~7%を【少ない】と考える方も多いと思いますが、株やインデックスみたいに「上がる時には上がるけれど、下がるときも大きい」なんてことはないし、「今現在みたいな絶好調の時の株やインデックス」と比べるのではなくて、「株やインデックスも冬の時代はある」わけですから、「長い目で見る」と決して悪くはないんじゃないですかね。

また【債券はいつでも売買できる】のも良い点で、取引は「相対取引」となりますが、定期預金みたいに「中途解約は損をする」ということもない。つまり、配当狙いだけじゃなくて、「金利が下がる時」は【債券価格は上がる】わけで、キャピタルゲインも狙えるということ。でも「償還日」まで持ち続けていれば、それまでの途中で上がろうが下がろうが債券の元の100%は戻ってくる。

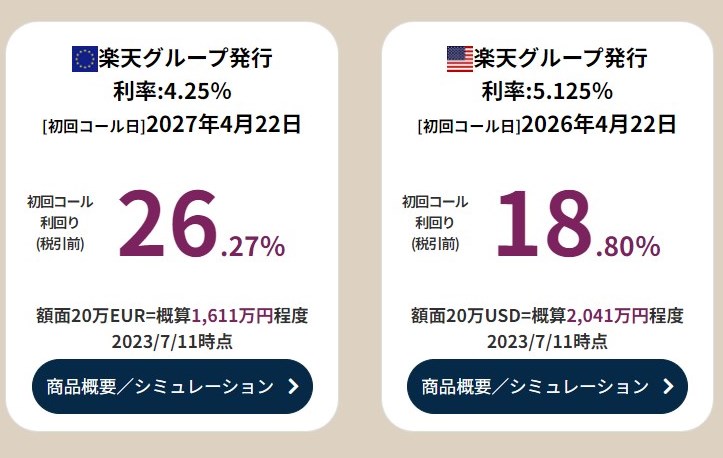

下の様な債券でギャンブルもできる。これは楽天グループですが、こんなときもあったんですね(2023年)。これを見つけた時にブログでも紹介しましたが(ここをクリック)、時期的にはまさに「楽天は危ないんじゃないか」と言われた時期で、やっぱり手が出なかった。でもこれを買っておいたら、債権価格も大きく上昇したし、配当狙いでコールまで持ち続けても、【円安のボーナス】もついて「\(^o^)/」だったはず。

ただし「外貨建て債券」を買う場合は、「為替変動が常について回る」わけで、その辺を考慮しないとならないのは「アメリカ株、インデックス投資」と同じ。

債券の勉強をしたい方はこのユーチューバーがオススメ。過去動画に債券投資戦略が細かく説明されているものもある。

もし「そこそこの収入がある」としたら、余剰金を「価格変動リスクがある株やインデックスに投資」するのではなくて、「債券に回す」のが良いと私は考えるタイプ。実業の収入も投資したものも「経済状況の影響を受けて大きく変動する」としたら、私だったらリスクが大きすぎてストレスが溜まると思う。「カジノで出た利益をまた別のカジノで増やす」みたいなことは避けたい。

債券投資って、私にとっては「頑張って稼いで、余剰金は裏庭に埋める」みたいな感じでしょうか。

でももし「資産形成中」だとしたら、「少額の資金を毎年数%で増やしても少額のまま」だし「利益を使ったらいつになっても増えない」、「インフレに負けて目減りするかもしれない」わけで、「自分が今、どういう状態か」「本業との兼ね合い」を考えるのが重要で、単に「債券投資も良いんじゃね?」と考えるとうまくないと思う。

私としては「本業ではリスクを取ってしっかり稼ぐ」「余剰金はリスクが低い債券投資に回す」のがベストだと考えています。

この辺の「塩梅」が実生活では重要で、債券投資を学ぶにしても「一般的な参考書」は頭でっかちになるだけかもね。

投資は資産防衛にはならない」と思う")